引言

在当前全球经济的复杂背景下,有色板块作为资本市场的重要组成部分,其价格波动对投资者的决策和市场情绪有着深远的影响。近期,有色板块经历了一轮显著的价格回调,引发了市场对这一现象背后原因的广泛关注。

1. 美国大选进程曲折,降低市场风偏

对于2024年的美国大选,选情的复杂程度远超以往。7月枪击事件之后,共和党候选人特朗普的民意支持率显著提升,目前小幅领先于民主党的拜登,并在关键摇摆州的民意调查中全面占优。在民主党这一方,电视辩论后拜登的支持率有所下降,身体健康状况和退选与否引发公众关注。在美国大选进程曲折的背景下,由于两党在执政理念和政策上的显著差异,和难以预测的潜在影响,资金采取了更为谨慎的态度,整体风险偏好开始降低。同时,美元止跌反弹,也抑制了有色和贵金属板块的整体估值。

2. 降息预期下,宏观转向交易弱衰退

除了首次申领失业救济金人数和连续申请失业救济金人数攀升,美国近期的多项经济数据也都表明美国经济正逐步降温,通胀正在放缓。虽然就目前的经济数据来看,美国通胀逐渐受控,但随着经济降温,市场进一步担心美国经济可能出现衰退,软着陆的预期或难以实现。

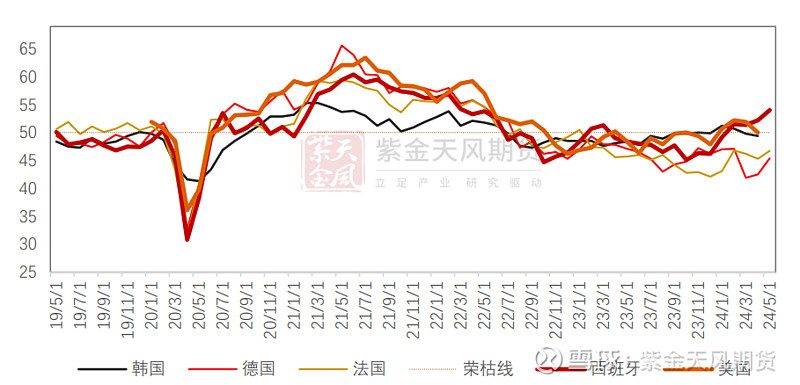

【图1】海外主要经济体PMI

数据来源:IFinD,紫金天风期货研究所

美国数据方面,6月核心CPI环比增加0.1%,预期0.2%,为21年8月以来的最小涨幅,主要来源于住房成本的降温,6月CPI住所项mom降至0.17%,创近三年来新低;此外,CPI机票价格mom降至-5%拉低了交通运输服务项、CPI休闲服务mom下降0.115%、CPI医疗保健服务mom降至0.168%,抑制超级核心分项。以上数据提升了市场的降息预期,也引发了市场对弱衰退的担忧。

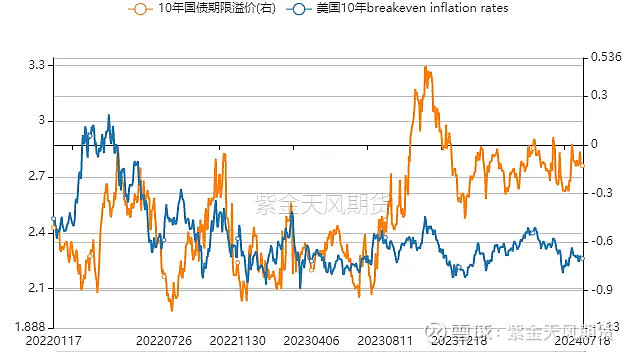

【图2】期限溢价与通胀预期

数据来源:Wind,风云系统、紫金天风期货研究所

当前高利率环境,或增加经济衰退的风险。高利率抑制企业和消费者的借贷和投资活动,从而对经济增长产生负面影响。市场从之前的乐观情绪转为对实质性衰退的担忧,情绪的转变逐渐影响全球资产的估值。

3. 贸易战2.0的潜在扰动驱动避险情绪

特朗普坚持的“美国优先”政策,导致了多国对其采取贸易反制措施,进而可能引发全球贸易战。较有色金属板块而言,贸易战对其形式的影响远大于实质。贸易摩擦在短期内并不会轻易结束,大概率会持续较长的时间,进而会衍生出一系列更深远的次生影响,期间的影响或呈阶段性脉冲式,对基本面行情判断带来较大不确定性。因此中美贸易战的不断升级将使市场风险偏好明显降低。

回顾2018年中美贸易战时期,以2018年的进口数据测算,届时对美加征关税中涉及铜的商品的数量约31万吨,占总进口比例的1.3%;进口金额约55亿元,占总进口比例的1.2%。整体来看,当时对美加征关税涉及铜的商品占总进口的比例不大,对国内铜市场的实际影响有限。

此外,镍、锌、锡、铅等板块由于从美国进口量小,实际受到的影响微乎其微。价格波动更多是由于美元走强和市场对贸易战的恐慌情绪,导致投资者转向避险资产,有色金属因此承压。

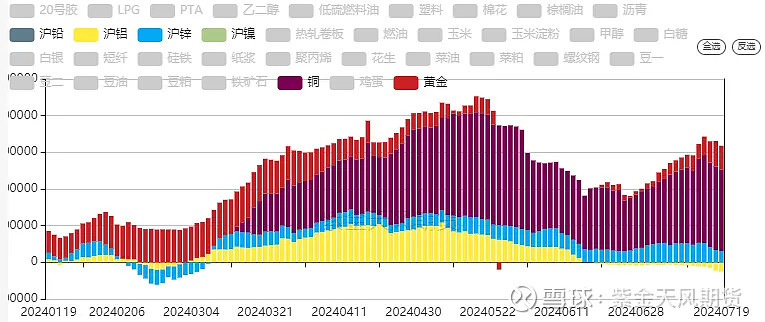

【图3】海外样本资金分品种货值追踪

数据来源:风云系统、紫金天风期货研究所

4. 观点小结

近期有色板块大幅回调,各品种在短期内破位且向下的惯性还未完全结束,究其原因,主要来源于宏观预期的扰动。2024年美国大选的不确定性较强,特朗普和拜登的选情复杂,导致市场风险偏好降低,美元止跌反弹,抑制了有色金属和贵金属板块的整体估值。

美国经济正在降温,通胀放缓。6月核心CPI环比增长低于预期,住房成本降温,机票价格下降,以及其他服务价格的降低,提升了市场的降息预期,同时引发了对经济弱衰退的担忧。

特朗普的“美国优先”政策提高了市场对“贸易战2.0”的担忧,虽然有色金属板块受贸易战直接影响有限,但贸易战的不确定性增加了市场避险情绪,导致有色金属价格承压。

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

联系方式:jiaruibin@zjtfqh.com

联系人:周小鸥

从业资格证号:F03093454

联系方式:zhouxiaoou@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。