观点小结

核心观点:中性 7月USDA报告中,全球2024/25年度产量调增,但是利空被期初库存调减抵消,利空不及预期。国内下游边际出现好转迹象,本周三中全会召开,在估值中性的背景下,盘面避险为主,等待政策导向落地。

月差:中性 关注9-1反套。

现货:中性偏多 现货交投好转,下游开始启动补库,基差小涨,锁基差成交较多。

进口棉:偏空 内外棉进口窗口打开,等待配额发放。

进口棉纱:中性偏空 越南价格表现偏弱,印度、巴基斯坦报价有回落现象。下游刚性补库为主。

库存:中性偏多 1)纺企原料库存上升、棉纱成品库存下降;2)织厂原料上升、坯布库存维持。原料端走货边际好转。

新年度种植预期:中性 USDA7月报告,全球方面,2024/25年度产量调增,但是利空被期初库存调减抵消,贸易量调减,消费小幅调增,整体影响中性;美棉产量调增,影响偏空。

全球终端消费:偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(偏空)。东南亚纱线开机率上升、国内下降(偏空),内外盘纱价回落(偏空)。

宏观:中性偏空 特朗普枪击事件叠加降息交易,中国出口或许面临降温。出口降温之后,内外平衡面临松动,下半年宏观关键在于政策,关注本周三中全会政策导向。

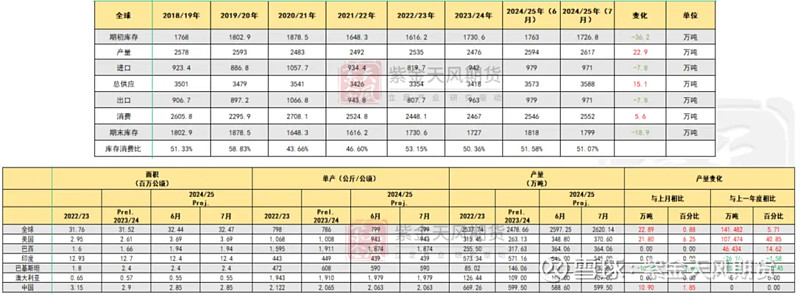

全球:USDA报告冲击弱于预期

全球 - 上一年度利好对冲24/25利空

USDA7月报告中,全球方面,2024/25年度全球棉花产量和消费量增加,维持偏空格局,但是针对2023/24年度的数据调整偏利好,因此通过结转库存转导,对冲了部分利空影响。期初库存减少36万吨,主要来自于印度。全球产量上调22.9万吨,主要来自于美国。整体全球期末库存下调18.9万吨,影响中性。

数据来源:USDA 紫金天风期货研究所

美国 - 产量上调,影响偏空

美国农业部公布7月份棉花报告显示,美国方面,2024/25年度棉花种植面积、产量以及期初和期末库存均高于上月。产量上调与6月美国的种植面积增加100万英亩对应,上调21.7万吨。期初库存增加4.3万吨,主要由于前一年度出口调减。整体期末库存增加26.1万吨,整体影响偏空。

数据来源:紫金天风期货研究所

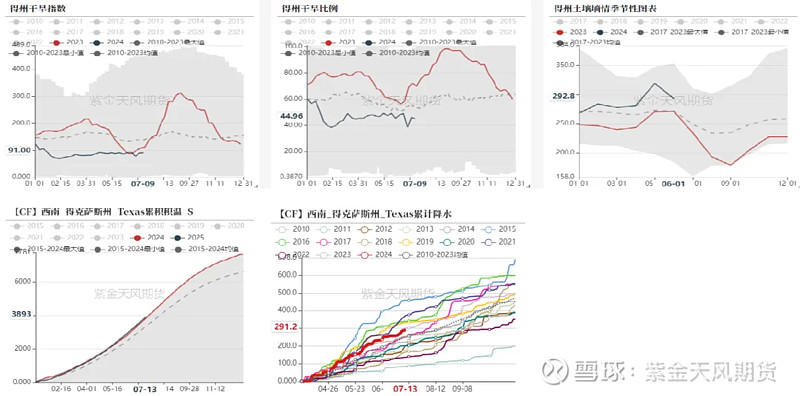

美国 - 得州气候条件支撑增产预期

截止到7月9日,美棉主产区(92.8%)的干旱程度和覆盖率指数93,同比高13,环比上周降2;德克萨斯州的干旱程度和覆盖率指数为91,同比低20,环比上周升1。美棉主产区干旱指数小幅下降,但仍高于同期水平,德州地区干旱情况仍低于五年均值。

得州积温、降水仍然稳定,维持2024/25美棉产量大概率能达到340万吨以上的判断,7月USDA报告维持美棉增产预期。

数据来源:紫金天风期货研究所

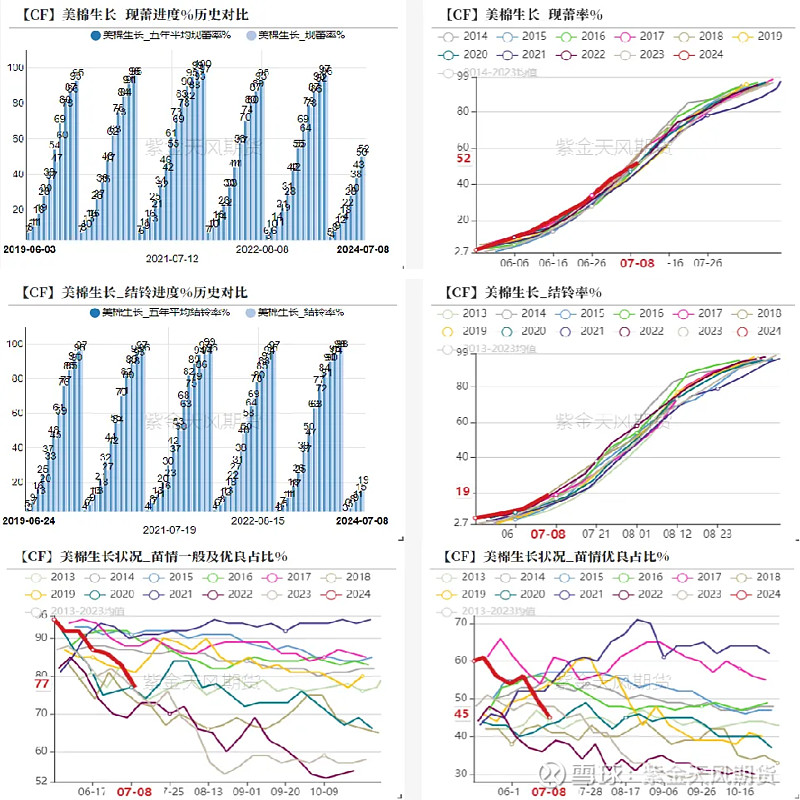

美国 - 优良率显著下滑

美国农业部(USDA)公布称,截至2024年7月7日当周,美棉现蕾率为52%,前周为43%,上年同期为51%,五年均值为50%。

美棉结铃率为19%,前周为11%,上年同期为15%,五年均值为15%。

美棉优良率为45%,前周为50%,上年同期为48%。

数据来源:紫金天风期货研究所

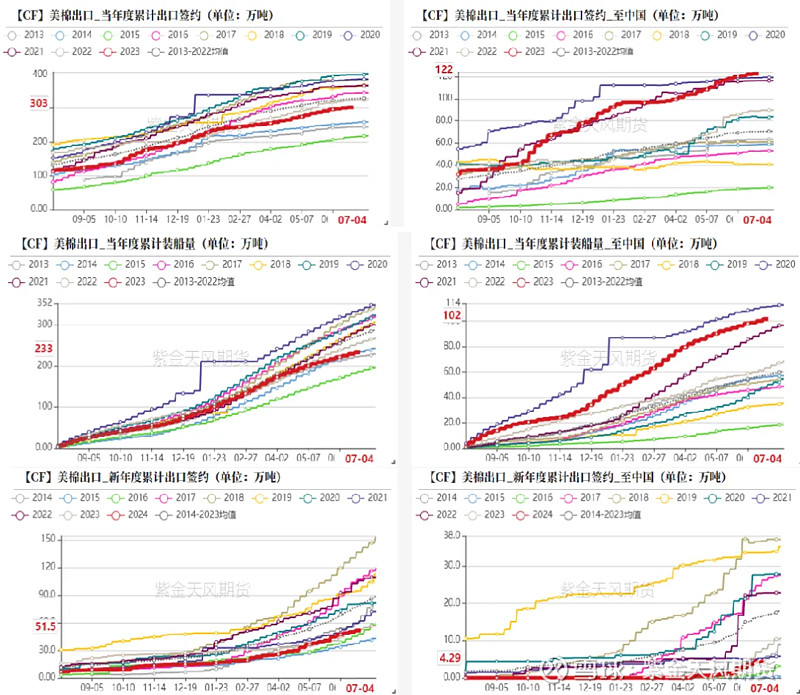

美棉出口周报:签约、装运下降

据美国农业部(USDA)报告显示,2024年6月28日-7月4日,2023/24年度美国陆地棉出口签约量12281吨,较前周下降53%,较前4周平均水平下降62%,主要买家中国(3587吨)、巴基斯坦(2293吨,包括取消159吨)。

2023/24年度美国陆地棉出口装运量36479吨,较前周下降9%,较前4周平均水平下降8%,主要运往中国(14710吨)。

2024/25年度美国陆地棉出口签约量15777吨,主要买家墨西哥(5312吨)。

数据来源:紫金天风期货研究所

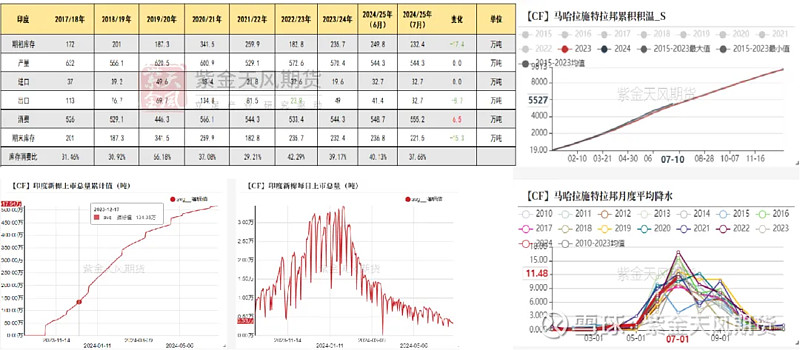

印度 - 产量维持,但格局好转

USDA7月报告维持印度棉产量不变,但是大幅调减了期初库存,同时下调出口、上调消费,最终期末库存大幅调减,影响偏多。

截至7月8日,印度全国棉花种植面积达到806.3万公顷,高于去年的623.4万公顷。

数据来源:CAI USDA 紫金天风期货研究所

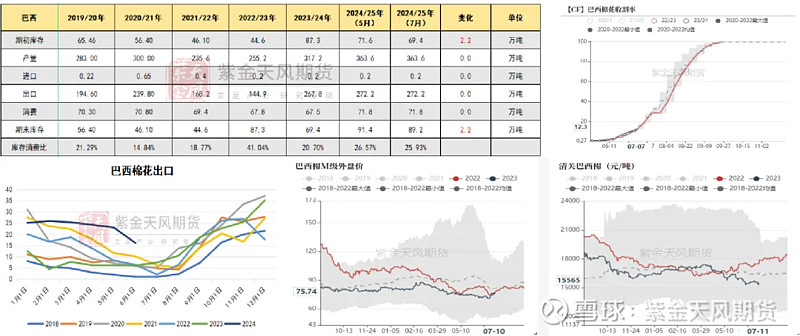

巴西棉花收割进程加快

USDA7月报告中,对于巴西平衡表调整不大,仅小幅调增期初库存,影响中性。

根据官方作物预测机构CONAB的数据,截至7月7日已完成约12.3%的收割工作,高于6月底的9.5%,高于2023年同期的6.0%。

数据来源:紫金天风期货研究所

中国:下游提前边际好转

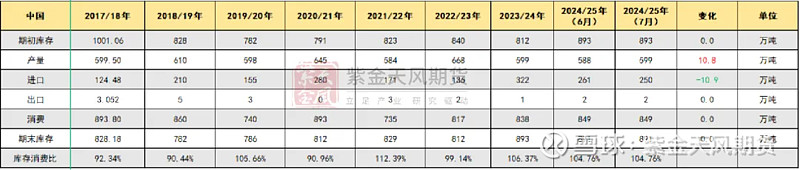

中国 - USDA上调产量

USDA7月月报上调了2024/25年度中国棉花产量至599万吨,给出与上一年度持平的预期,基本符合市场观点。进口缩减10.9万吨,消费维持不变,整体期末库存不变,影响偏中性。

USDA依然维持消费量不变,能够给到的解释是,棉花变成棉纱储存在纺厂仓库,但不排除后期下调的可能性。

数据来源:CAI USDA 紫金天风期货研究所

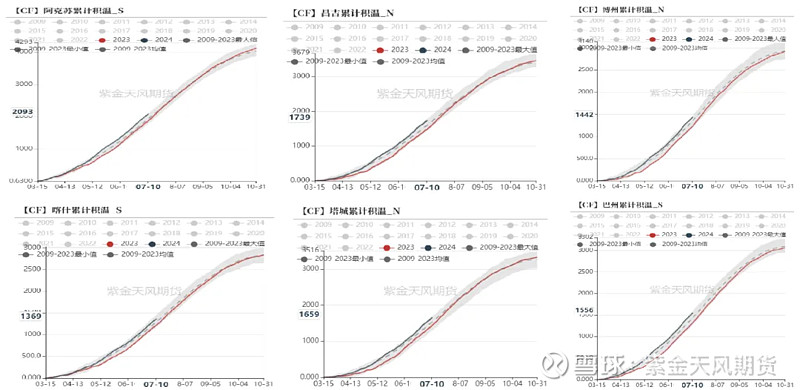

2024/25年度种植季天气良好维持

2024/25年度种植季,积温超过过去五年均值水平,生长情况良好,单产预期良好的情况下,最终产量大概率维持甚至增产。

若良好天气继续维持,预计今年收获时间将提前至9.20附近开始采摘,收购或提前至“十一”前启动。

数据来源:紫金天风期货研究所

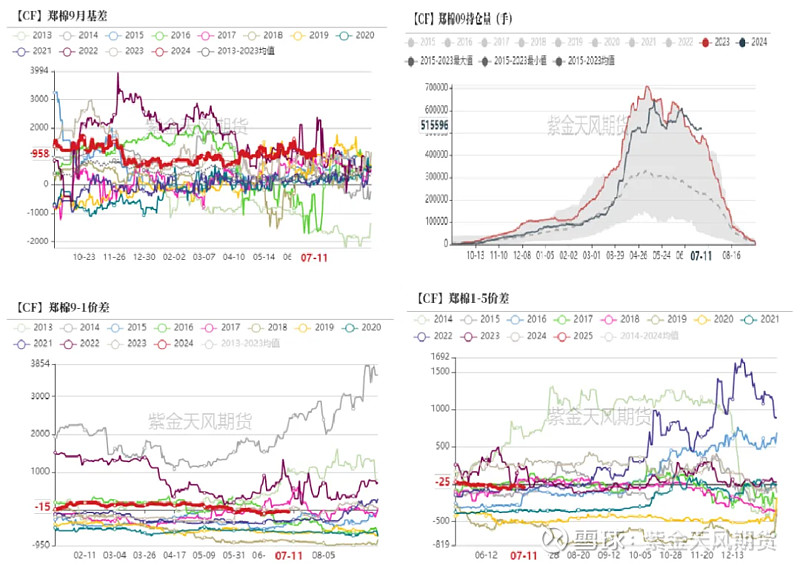

月间价差:09持仓高位,矛盾突出

09合约持仓仍高于历史同期,近月矛盾加剧,虽然基本面仍站在空头一方,但是多头坚定、空头反复,导致盘面焦灼,旧作偏强。

基差方面,9月基差在950元/吨附近,销售基差调涨基差25~50元/吨不等。

9-1反套仍存空间,行情反复主要来自于09持仓的近月矛盾没有解决。

1-5正套,考虑得更多是接仓单优势,介入可择机进行,存在行情抢跑。

数据来源:紫金天风期货研究所

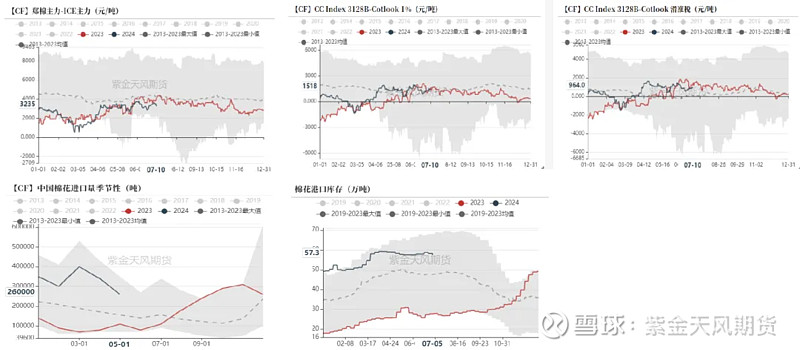

内外价差震荡思路对待

内外价差走缩至3200元/吨附近,进口窗口存在,滑准税进口利润走扩至964元/吨以上,进口棉港口库存偏高。

内外价差转向区间震荡对待,配额发放政策逐渐被市场预期消化,预计在7月底或8月发放。在内盘价格中性位置,以事件驱动为主,因此容易缩短交易周期。

数据来源:紫金天风期货研究所

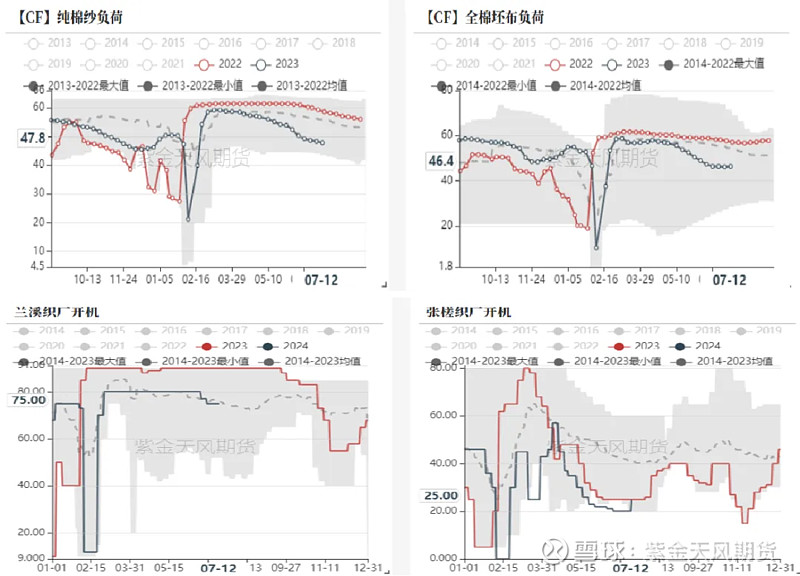

下游负荷:织厂局部好转

截至7月12日,棉纱厂开机负荷为47.8%,纺企开机率继续下滑。据悉广东市场下游开机有所回升,而其他地区开机变化不大,织厂目前开机水平在46.4%。

数据来源:紫金天风期货研究所

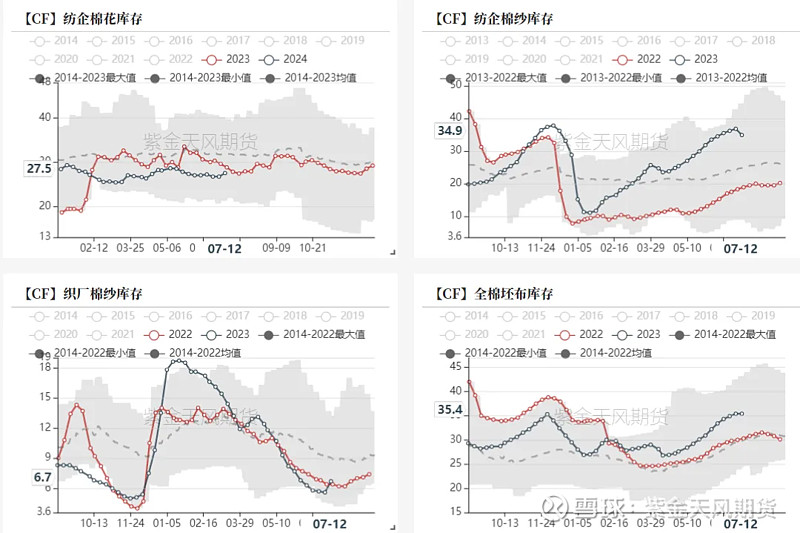

纺织产业链库存:原料补库边际好转

截至7月12日,纺纱厂原料库存为27.5天,成品库存34.9天,原料库存上升,降开机叠加下游刚需补库,成品库存下降。织布厂棉纱库存为6.7天,原料随用随买为主,织布厂全棉坯布成品库存35.4天,原料补库环比好转,成品库存维持。

数据来源:紫金天风期货研究所

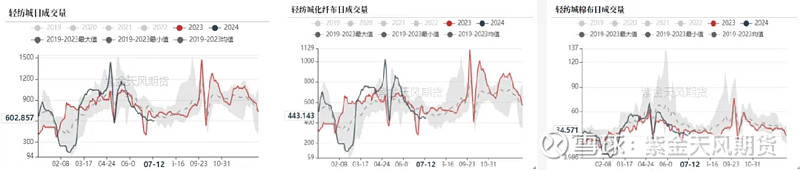

轻纺城成交情况

轻纺城成交整体疲弱,低于过去五年均值水平,棉布端略有好转。

全棉坯布淡季行情延续,局部略有好转,价格稳中偏弱。服装类坯布延续清淡,织厂反映近期大订单难寻,以老客户的零星小订单为主,目前以打样订单为主。家纺类坯布表现也不如前期。

数据来源:紫金天风期货研究所

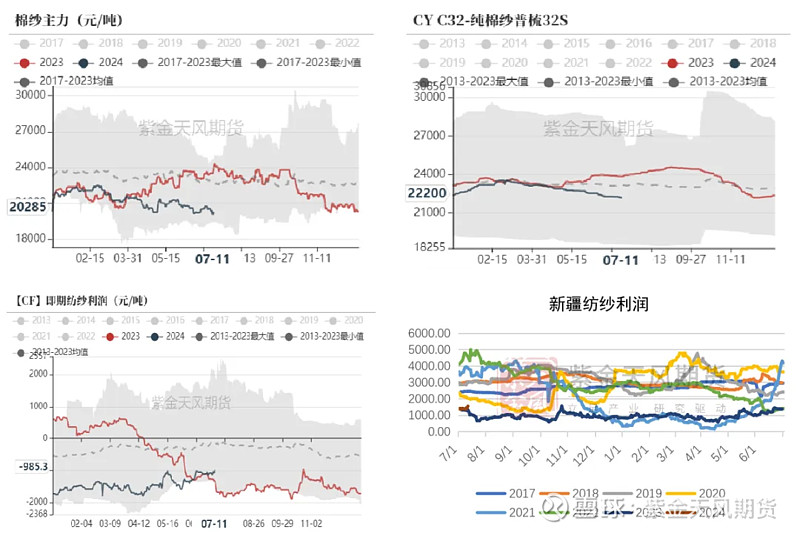

棉纱:交投环比好转

纯棉纱市场整体交投环比出现好转,主要为下游刚需补库,针织市场补库相对明显。品种方面来看,气流纺出货小幅改善,环锭纺及紧密纺C32S棉纱亦成交尚可。价格方面有所分化,多数纺企持稳,小部分涨跌互现。

纺纱利润小幅改善,内地纺企现金流即期亏损缩窄至900元/吨附近,新疆纺纱利润在1400元/吨。

启动补库后,预期花纱存在再次走扩可能。

数据来源:紫金天风期货研究所

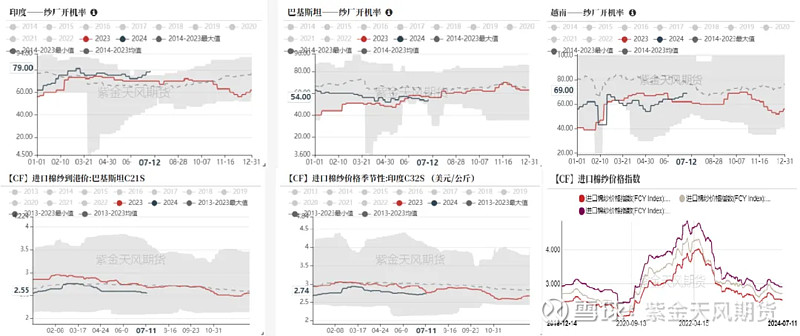

东南亚纱线情况

开机来看,印度纱厂维持上行,但预计难有持续,巴基斯坦成品库存偏低重心稍有向上,越南开机不变。

上周外盘价格稳中有跌,越南价格表现偏弱,印度、巴基斯坦报价有回落现象。订货刚需补货为主,环比改善不明显。船期来看,当前以8月为主,但印度、巴基斯坦仍余少量7月末船期。

数据来源:紫金天风期货研究所

进口棉纱:刚性采购加速,但难改宽松格局

下游织厂棉纱刚需性采购稍有加速,但大多集中在国产中低价环纺,进口棉纱现货端受需求拖累及国产纱低价竞争影响,价格加速下跌。品种方面,进口针织纯棉及混纺纱仍有一定刚需溯源订单跟进,而进口梭织纱受国产纱替代使用更为广泛。从到货情况看,预计未来国内棉纱进口流入量的增加。

数据来源:紫金天风期货研究所

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

联系方式:wangqiyao@zjtfqh.com

如需PDF原版报告或咨询研究员,可联系对口销售或添加微信 EvanLee_870504,亦可留言索取。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。