氧化铝 观点小结

核心观点:中性 目前氧化铝基本面整体较为平稳,受制矿石补给问题,氧化铝短期内仍将处于高位震荡的态势。

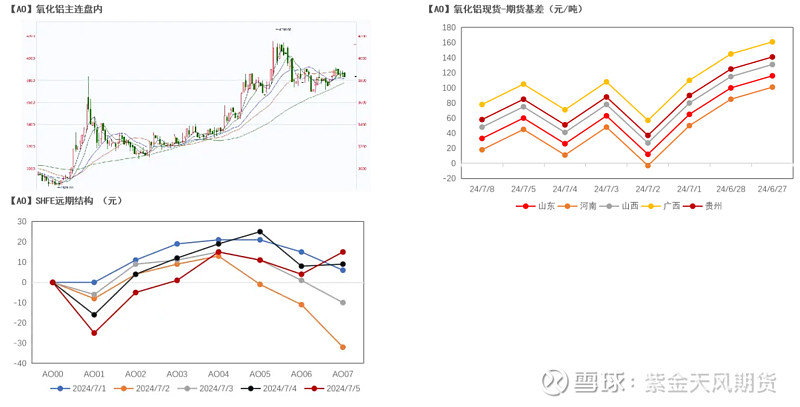

月差:偏空 上周月差为-12元/吨,较前一周减少20元/吨。

冶炼利润:偏空 上周氧化铝加权平均利润为1005元/吨,较前一周减少117元/吨。

现货升贴水:偏多 AO00升贴水:由现货升贴水为升水103/吨,较前一周收敛67元/吨。

氧化铝需求量:偏多 上周全国电解铝运行产能4325万吨,目前云南地区基本完成复产。

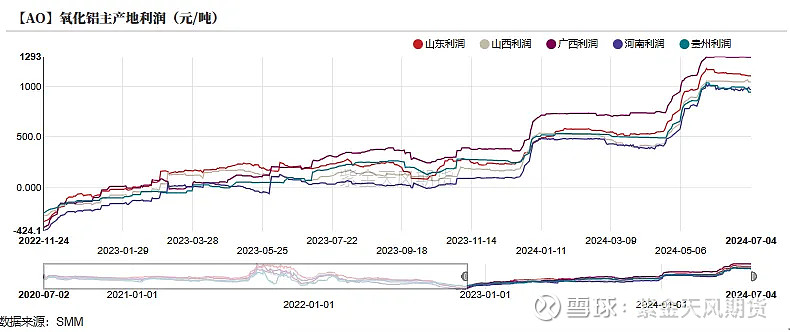

河南氧化铝利润:偏空 上周河南地区的氧化铝利润为969元/吨,减少6.1元/吨。

山东氧化铝利润:偏空 本周山东地区氧化铝利润减少10.8元至1103.2元/吨。

山西氧化铝利润:偏空 本周山西地区氧化铝利润为1044.2元/吨,较前一周大致持平。

广西氧化铝利润:偏空 广西地区氧化铝利润为1289元/吨,较前一周减少2.6元/吨。

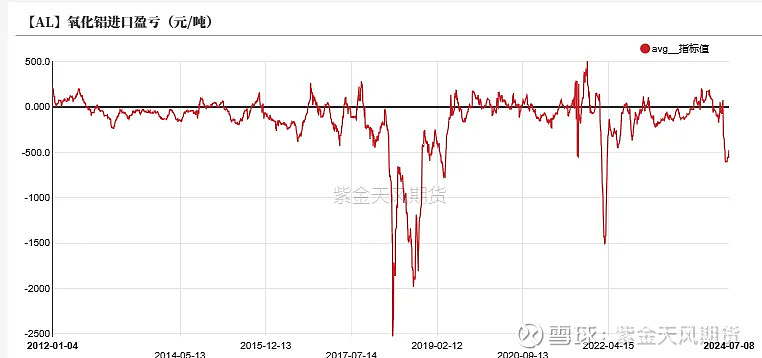

氧化铝进口盈亏:偏多 上周氧化铝进口盈利为-471元/吨,进口窗口关闭。

铝 观点小结

核心观点:中性 在预期的支撑下,铝价整体处于高位震荡的态势,我们认为铝价后续仍将处于偏强的态势。

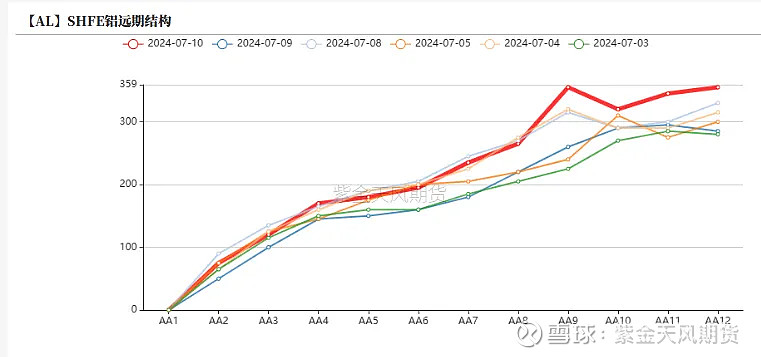

月差:中性 当月与主力月差为-45元/吨,较前一周收敛持平。

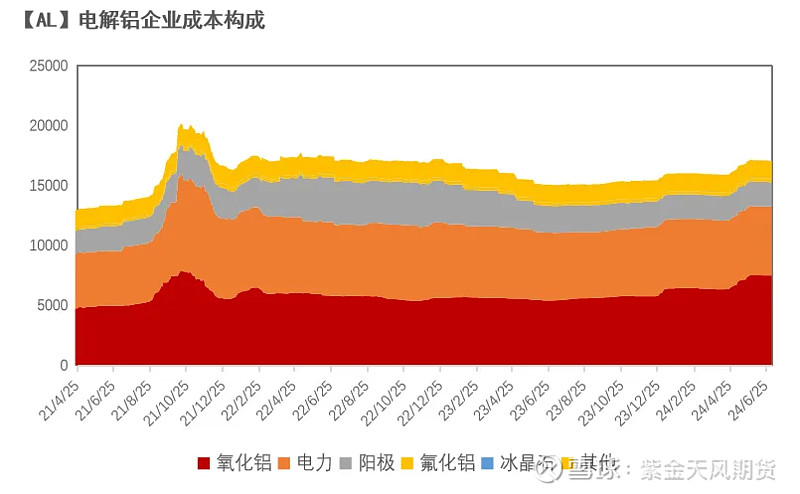

冶炼利润:偏空 上周国内电解铝利润为2473元/吨,较前一周有所回落。

现货升贴水:偏多 A00铝升贴水:由现货贴水80元/吨收敛至贴水15/吨。

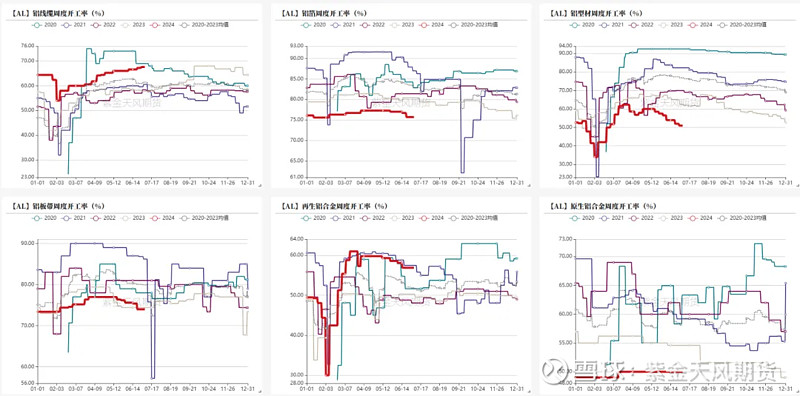

铝型材开工率:偏多 铝型材企业周度开工率62.5%,较前一周持平。

铝板带开工率:中性 铝板带企业周度开工率74%,较前一周持平。

铝线缆开工率:中性 铝线缆企业周度开工率67.6%,较前一周持平。

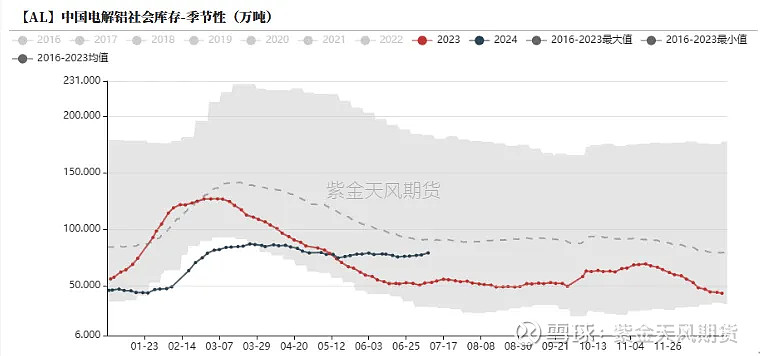

国内库存:中性 本周一电解铝社会库存为79.1万吨,相较上周四持平。

铝棒库存:偏空 本周一铝棒社会库存相较上周四增加0.68万吨至14.65万吨。

进口利润:偏多 上周电解铝进口盈亏为-1033元/吨,进口窗口关闭。

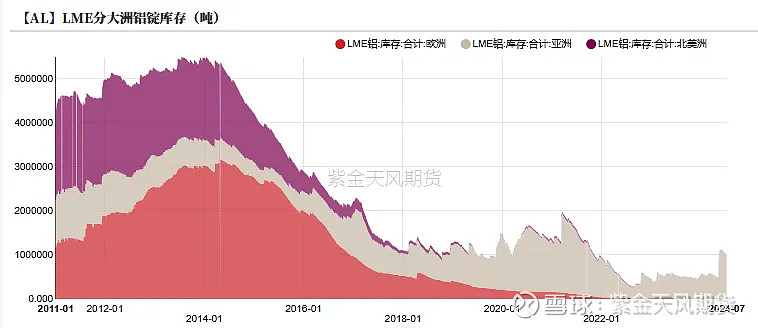

LME库存:偏多 上周LME铝库存为98.7万吨,较前一周增加2.6万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水扩大至57.58美元/吨。

平衡&展望

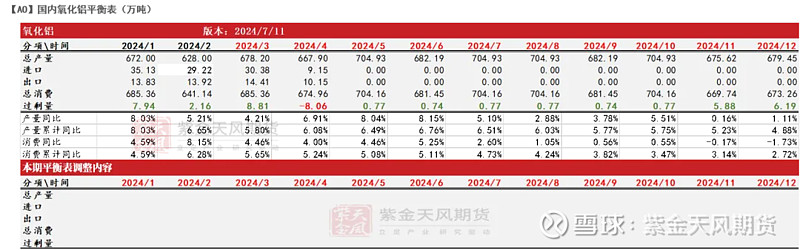

上周总结:矿石供应紧缺仍然是目前氧化铝交易的主要逻辑。从供需两端来看,目前云南地区电解铝已基本完成复产工作,氧化铝需求目前依然达峰;供给端,矿石供应的紧缺仍然是氧化铝提产的主要瓶颈,河南、山西两地复产遥遥无期,几内亚、广西等地收到雨季影响,矿石供应有所扰动。从基本面的情况来看,虽说目前印尼重新开放矿石出口的消息频出,但短期氧化铝供应难题难解,氧化铝仍将保持高位震荡的态势。

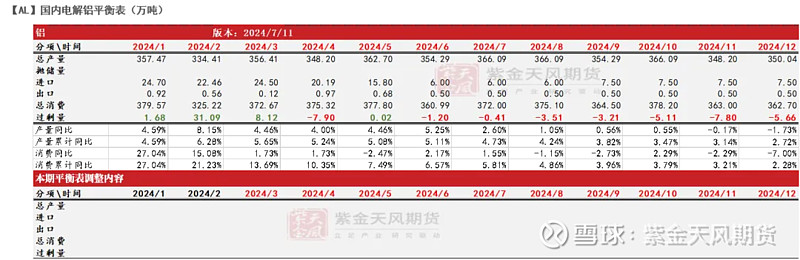

上周总结:在美联储降息确定前铝价仍将保持高位震荡的态势。从远期来看,在金融流动性逐步放松、海外再工业化开启的背景下,铝存在着一定的供给缺口;但从近期的基本面情况,总体表消较为两样,但铝锭整体去库不畅,边际动量较小。我们认为在预期与现实的博弈下,铝价仍将保持高位震荡的态势。

氧化铝期货价格上涨

氧化铝期货保持震荡

期货层面,上周氧化铝期货受几内亚政治事件影响有所上涨,上周氧化铝主力合约开于3255元/吨,周内最高点3307元/吨,低点3033元/吨,周末收于3205元/吨,跌2.79%。

基差层面,上周氧化铝各地基差整体走扩,各产地均处于现货升水的状态。

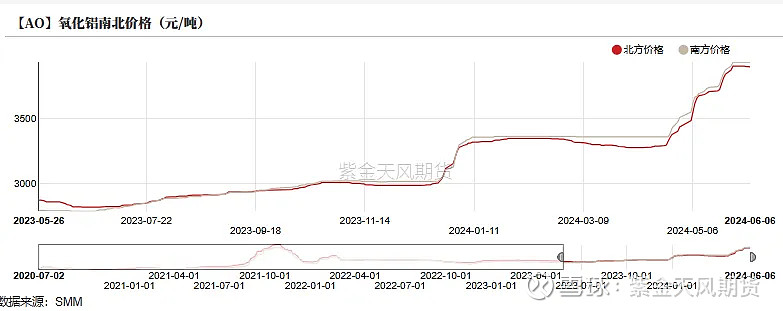

氧化铝现货价格徐徐回落

现货价格层面,上周国内氧化铝价格无明显波动,其中广西地区价格最高为3940元/吨,山东地区价格最低,为3895元/吨。

南北价差层面,目前南北价格持续处于倒挂态势,南方地区价格(3935元/吨)高于北方地区价格(3895元/吨),随着云南地区基本完成,南北价差基本稳定。

数据来源:SMM

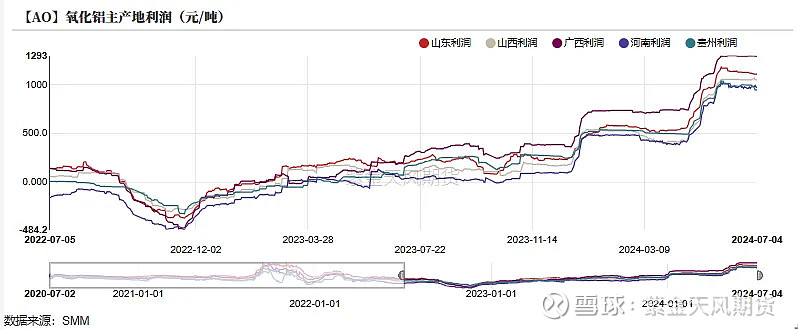

氧化铝利润高位运行

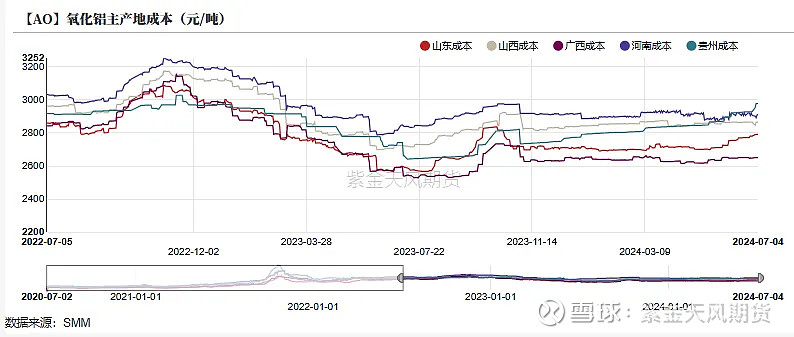

氧化铝成本稳定运行

氧化铝成本层面,目前氧化铝成本整体保持稳定,广西地区最低为2651元/吨,河南最高为2911元/吨。

利润层面,由于氧化铝价格较高,各产地氧化铝利润均处于高位,其中山东地区氧化铝利润为1103元/吨,山西地区利润为1044元/吨。

数据来源:紫金天风期货风云

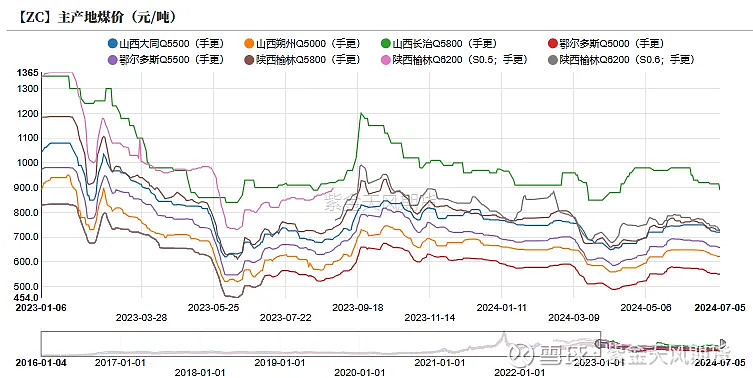

动力煤价格上涨

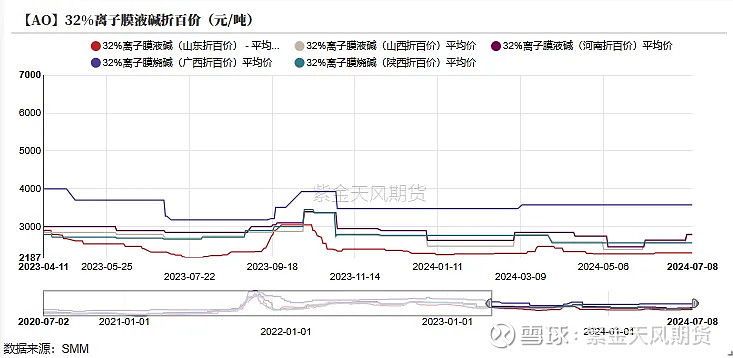

液碱价格方面,各产地烧碱价格(折百价)无波动,其中河南地区价格为2800元/吨,山西地区价格为2780元/吨。

动力煤价格方面,上周动力煤价格有所上涨,防城港印尼煤价涨至845元/吨,陕西榆林Q5800由739元/吨跌至734元/吨,鄂尔多斯Q5500上涨至663元/吨。

数据来源:SMM

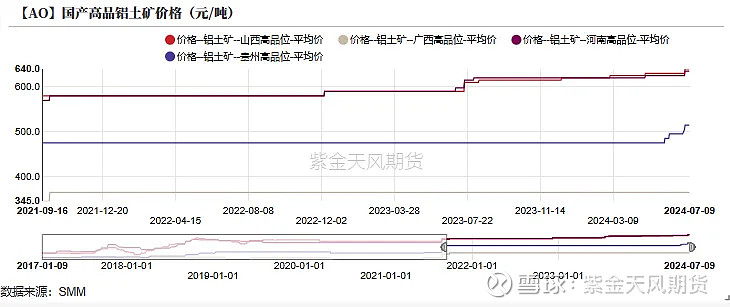

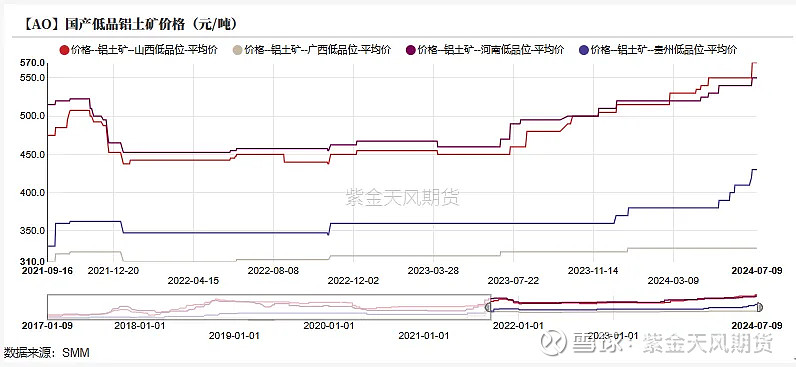

国产矿石价格高位运行

国产铝土矿层面,目前河南、山西地区国产铝土矿仍处于偏紧的态势并处于高位运行,低品矿方面,河南地区低品矿石为530元/吨,较上周上涨10元,山西地区低品矿石为570元/吨,较上周上涨20元;高品矿方面河南价格为635元/吨,山西地区价格为640元/吨。

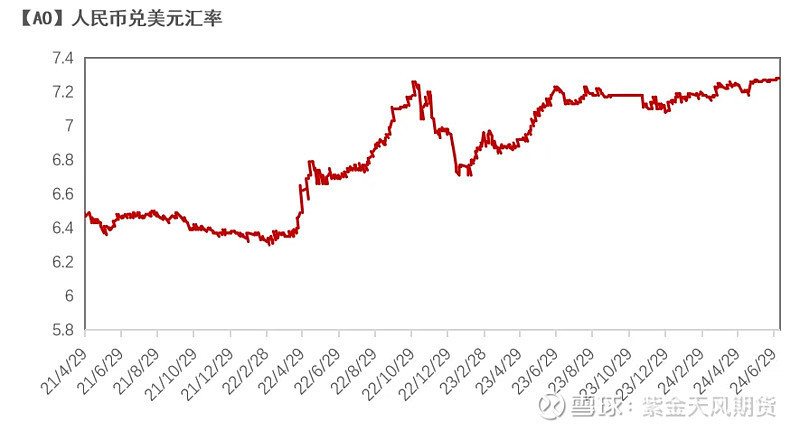

进口铝土矿方面,澳大利亚进口矿石价格有所上涨,几内亚地区矿石价格保持稳定,几内亚矿石价格为73美元/吨,澳大利亚矿石快速上涨至62美元/吨,且近期受汇率影响,矿石成本有所上涨。

数据来源:SMM,紫金天风研究所

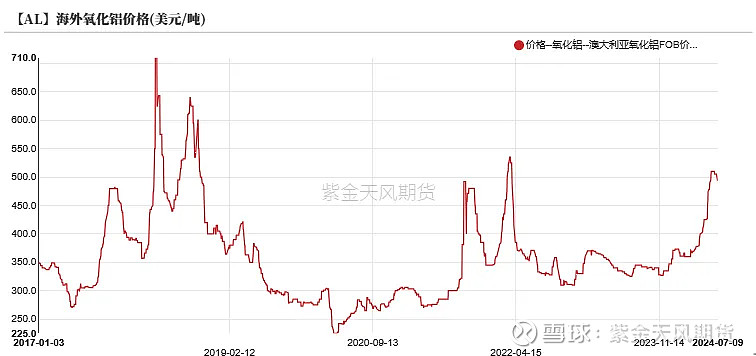

氧化铝出口窗口保持开启

进口成本方面,上周西澳FOB氧化铝价格跌至494美元/吨,目前进口成本为4374元/吨,上周氧化铝进口盈亏为-471元/吨。

进口需求方面,目前国内氧化铝运行产能约为8500万吨左右,但但由于海外氧化铝需求紧张,氧化有明显的出口需求。

数据来源:紫金天风期货风云

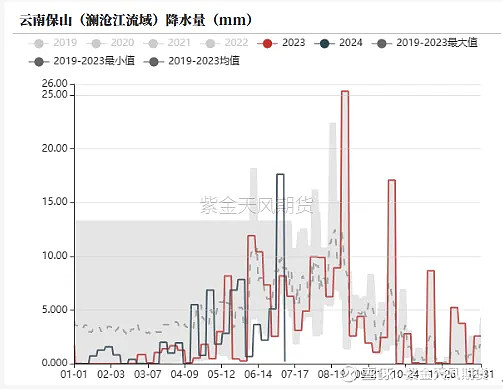

西南水电监测

云南铝厂已基本复产

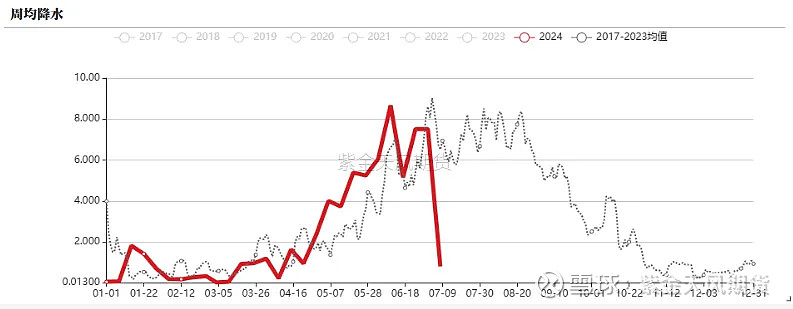

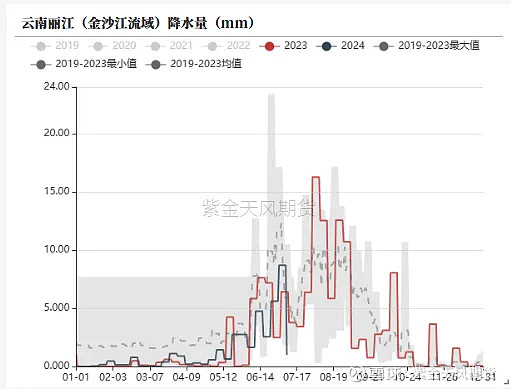

目前云南地区已基本处于雨季状态,但受极端气候影响,近期云南地区降水量明显降低,需关注后续干旱风险;

复产方面,云南地区电解铝目前已基本复产。

数据来源:紫金天风期货风云

铝市场观测

沪铝价格快速上涨

上周沪铝价格保持震荡,开于20425元/吨,收于20380元/吨,周跌0.22%,周内高点20550元/吨,低点20220元/吨;伦铝开于2517.5美元/吨,收于2532.2美元/吨,周涨幅0.48%。

上周LME铝0-3贴水扩大至57.58美元/吨。

数据来源:紫金天风期货风云

电解铝利润收敛

电解铝利润回落

上周电解铝利润保持平稳,上周电解铝利润由2189元/吨回升2473元/吨,目前就成本端而言,在氧化铝以及电力价格小幅回落下,电解铝运行成本由17960元/吨下跌至17906元/吨。

运行产能方面,上周运行产能约为4325万吨,目前云南地区已基本复产。

数据来源:紫金天风期货风云

电解铝出口窗口保持开启状态

上周沪伦比值在在伦铝价格小幅上涨和沪铝价格小幅下跌的双重影响下,由8.11跌至8.01。

进口盈亏方面,由于人民币贬值上周电解铝进口盈利为-1033元/吨,出口窗口保持开启状态。

数据来源:紫金天风期货风云

铝锭去库开始

原生-再生铝合金板块差异明显

上周,铝下游龙头加工企业开工率为62.5%,较前一周持平。

分板块来看,在原铝价格高企的调价下,再生铝合金以及原生铝合金板块开工率出现了极为明显的差异性,其中再生铝合金板块开工率为56.8%处于历史同期较高水平,考虑到再生铝产能扩张的态势,再生铝合金产量已处于历史高位,原生铝合金板块开工率则处于历史较低水平。其余板块中,铝线缆板块开工率在电力系统投资的带动下上涨0.4%至67.6%,铝型材板块开工率则出现了约1%的下跌。

数据来源:SMM;紫金天风期货风云

铝锭去库停滞

本周一电解铝社会库存79.1万吨,较上周四无波动。

上周LME铝库存约为98.7万吨,较前一周减少2.64万吨。

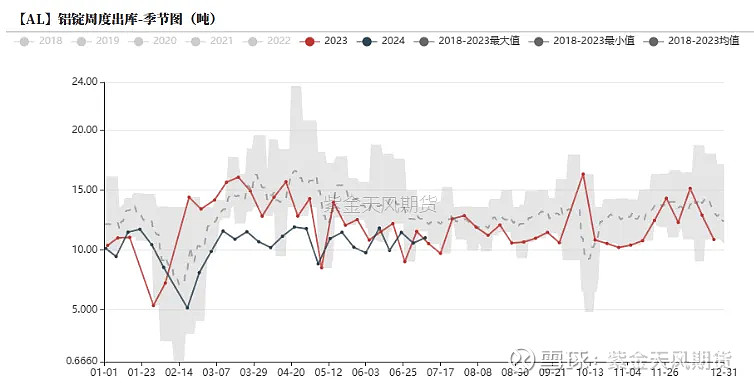

出库方面,上周铝锭出库约11.02万吨,较前一周增加约0.44万吨/周。

数据来源:紫金天风期货风云

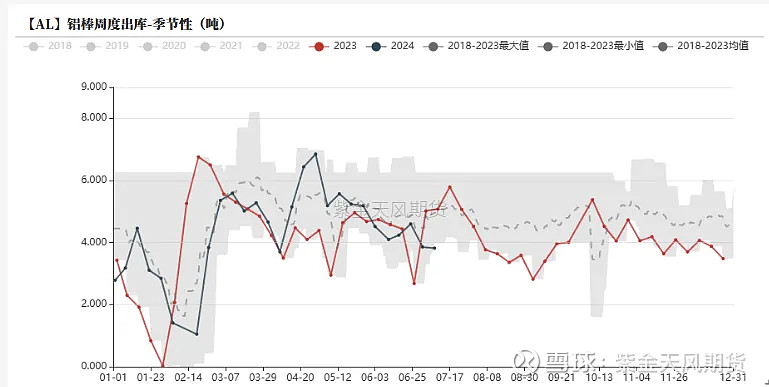

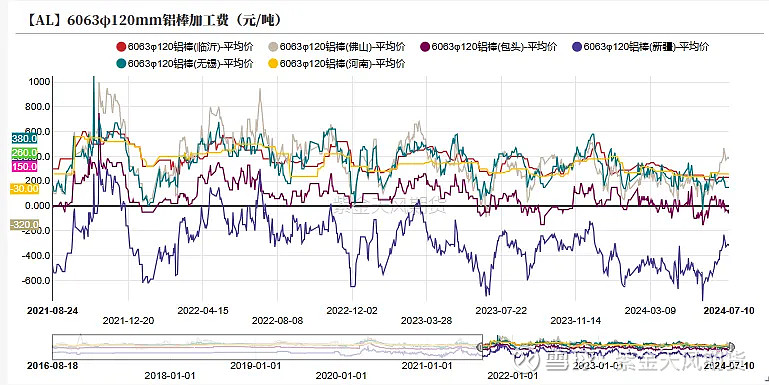

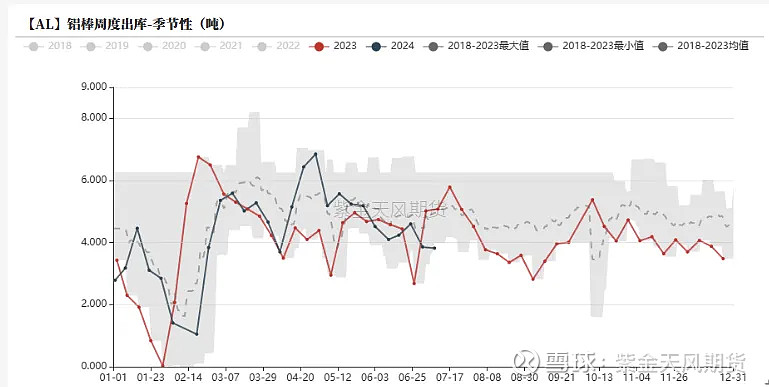

铝棒去库暂缓

本周一铝棒社会库存相较上周一增加0.68万吨至14.65万吨。

铝棒出库速度较前一周减慢,上周铝棒出库3.82万吨;铝棒加工费方面,本周一各地铝棒加工费有所回回落,无锡地区加工费由160元/吨跌至150元/吨,佛山地区加工费由410元/吨落至380元/吨,包头地区加工费为-30元/吨。

数据来源:紫金天风期货风云

作者:贾瑞斌

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。