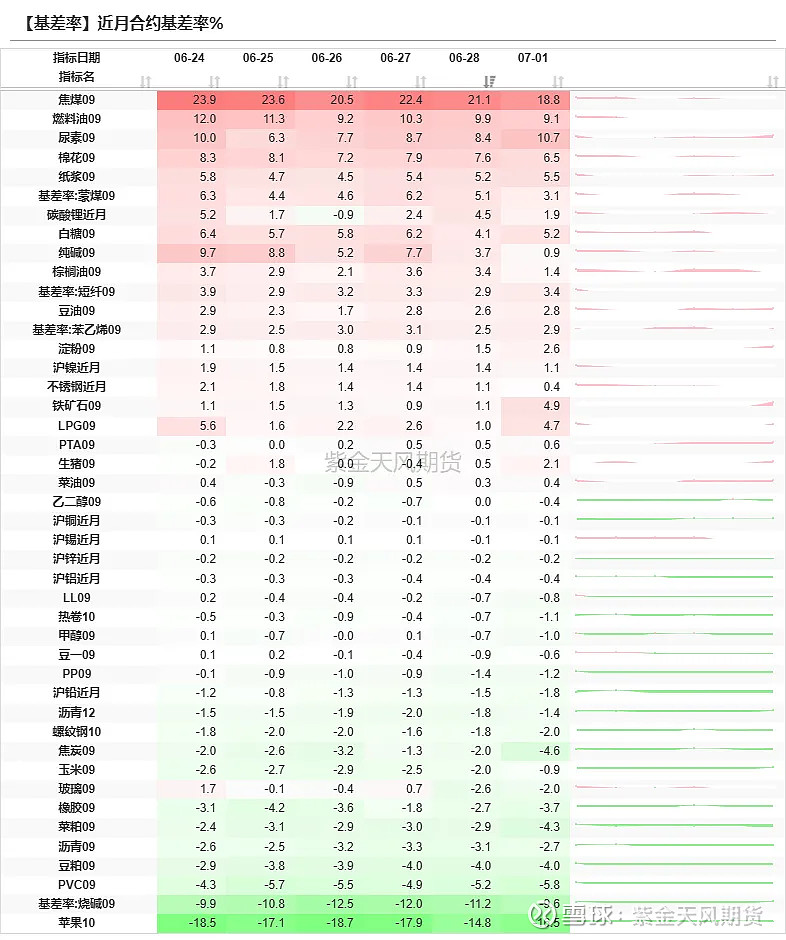

观点小结

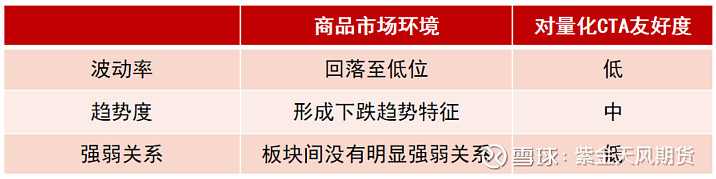

商品市场环境:商品市场整体波动率近期再次回落至低位;而市场6月份之后形成较为顺畅的下跌趋势,因此趋势类策略有所反弹,但当前商品市场下跌幅度或有限,难以形成趋势下跌,中长周期趋势类策略仍需防范风险;近期5日截面强度波动中枢有所抬升,且基本面多空因子大幅反弹,因此截面多空策略回暖,且基本面因子占比大的管理人表现较优;宏观扰动因素逐渐消退,近期基本面逻辑有所回归,基本面量化策略或开启反弹。

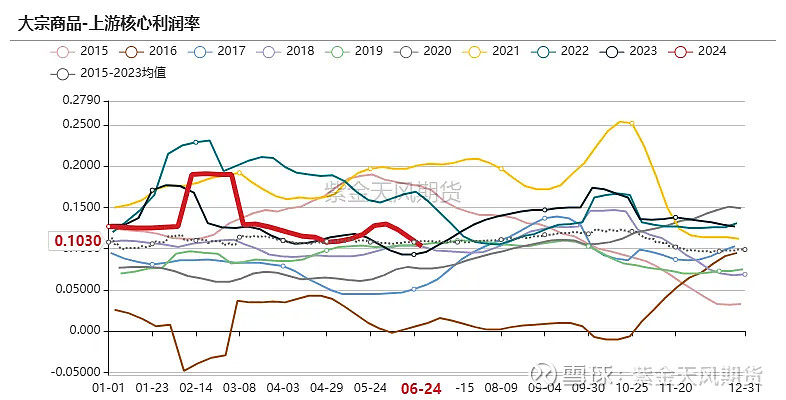

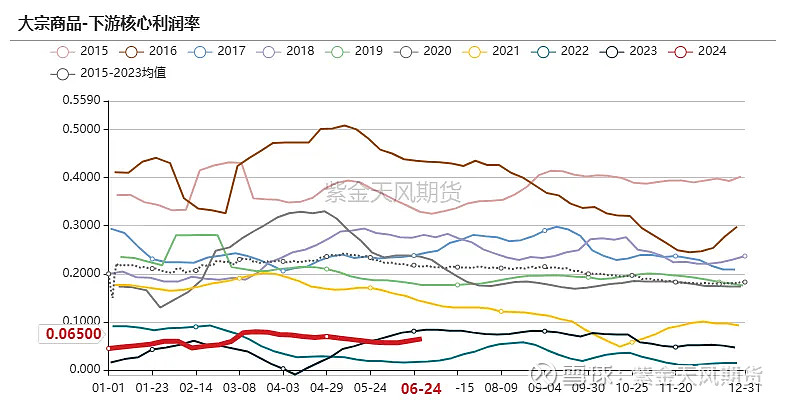

商品高频宏观:近期大宗商品上游利润率出现小幅回落,下游利润率则仍然处于历史低位。上游利润率的回落预计会导致后续上游开工率下降,那么会进一步缓解库存持续累库的压力。但由于下游利润率的持续不佳,下游开工率率先回落,这对于库存的去化极为不利,后续密切关注上下游开工率的变化情况。大宗商品前期持续大幅累库进而导致了月差的延续大幅走弱。近期库存小幅回落,大宗商品月差率也小幅走强,但目前的库存格局不利于月差走强。

跟踪管理人:趋势类管理人表现回暖,短周期管理人涨跌分化,而长周期管理人大幅反弹;截面类策略表现回暖,且基本面类截面因子大幅反弹,基本面类多空管理人表现较优;基本面量化近期有所企稳;混合类策略大幅反弹;主观管理人多数回撤,量化套利大部分正收益;商品指增策略本周仍然取得负超额。

商品市场环境

商品市场回调压力较大

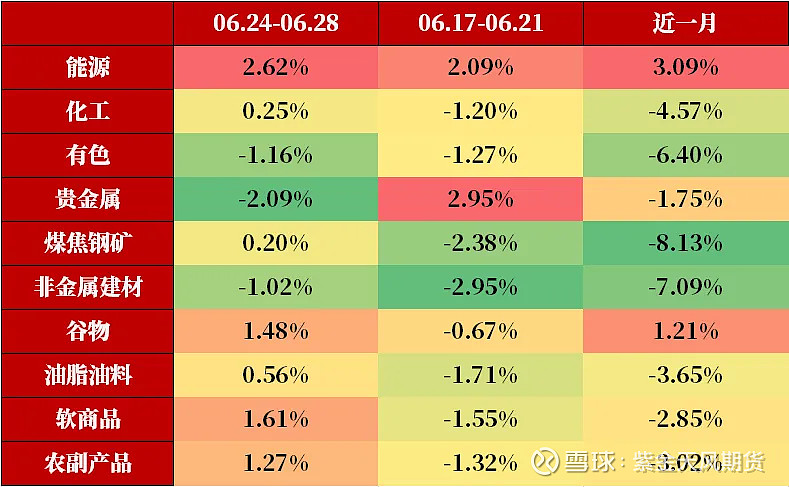

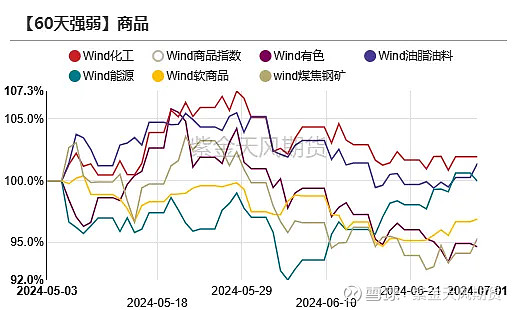

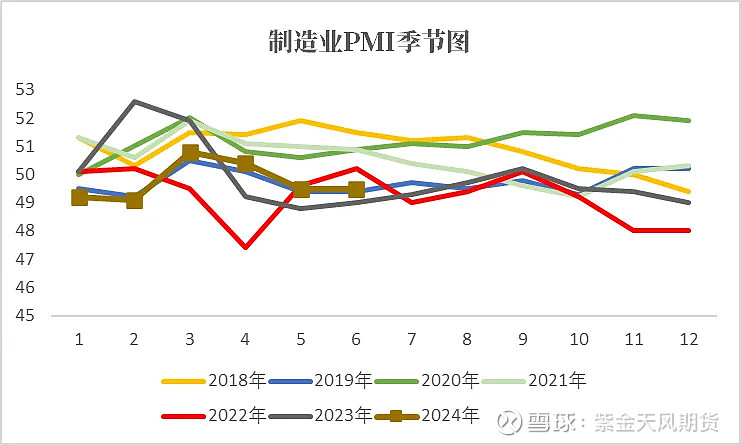

随着5月份制造业PMI出现回踩,且连续两个月制造业PMI处于荣枯线下方,表明我国制造业修复动能较弱,景气水平仍待提高,经济仍然承压运行。且有效需求不足所导致的生产经营负反馈加速器对经济基本面带来的负面影响开始显现,生产投资积极性下降,价格指数走弱,企业被动补库。因此6月以来有色、黑色系及化工回调压力较大。此外尽管地产政策接连出台,但效果却不尽人意,地产相关品种较弱。而供给扰动叠加需求旺季来临,原油低位大幅反弹。

我们监控的大宗商品估值指标显示,当前大宗商品整体估值偏低,因此我们认为本轮大幅下跌的概率较小,短期内商品市场或维持宽幅震荡走势。

数据来源:Wind、紫金天风期货研究所

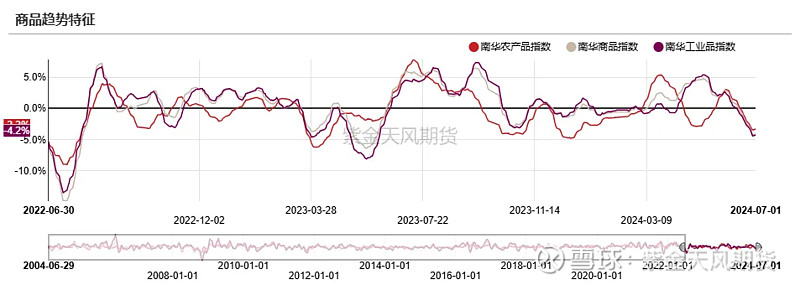

商品市场波动率回归

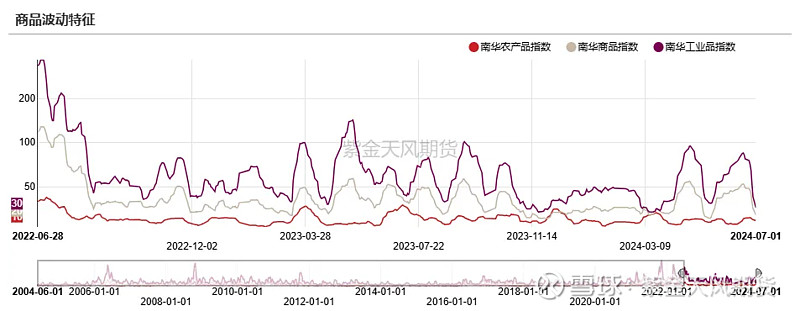

商品市场整体波动率近期再次均值回归,回落至低位;而从趋势特征来看,市场6月份之后形成较为顺畅的下跌趋势。趋势类策略在仓位调整后可捕捉部分趋势下跌收益。

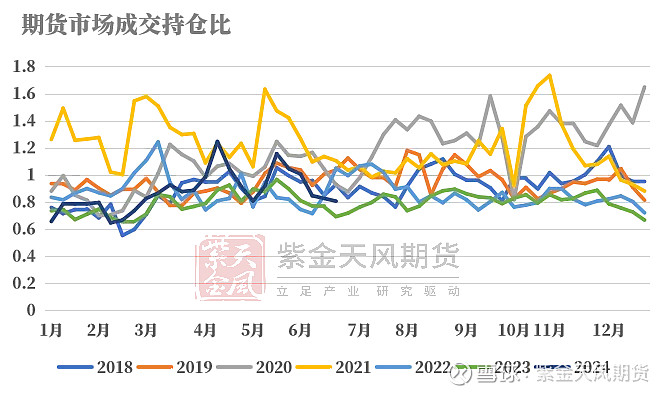

期货市场成交持仓比延续回落,市场活跃度来到低位。

数据来源:Wind、紫金天风期货研究所

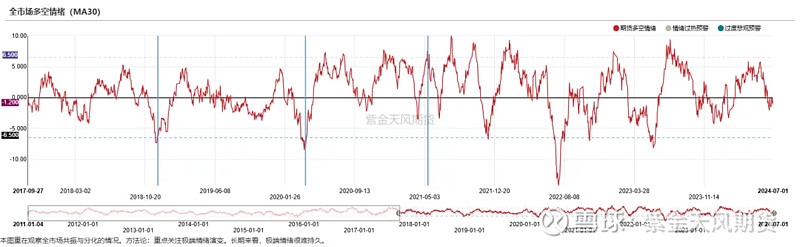

商品市场短期预计震荡走势

商品市场多空情绪指标在合理区间震荡,预计短期内商品市场维持宽幅震荡走势。

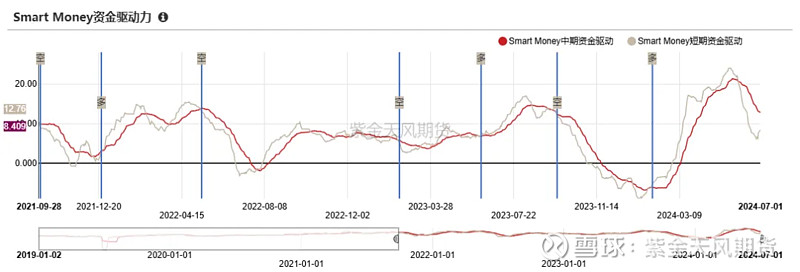

另外我们关注的商品市场Smart Money也观测到短期资金近期出现拐点。密切关注中短期资金流动向,往往短期资金二次有效突破中期资金线时,商品市场将形成较大趋势行情。

数据来源:Wind、紫金天风期货研究所

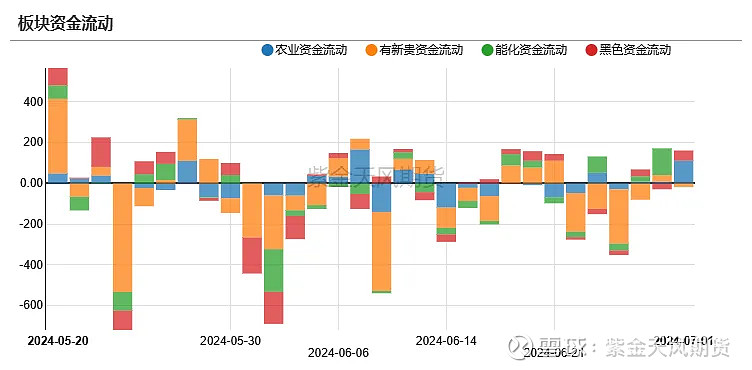

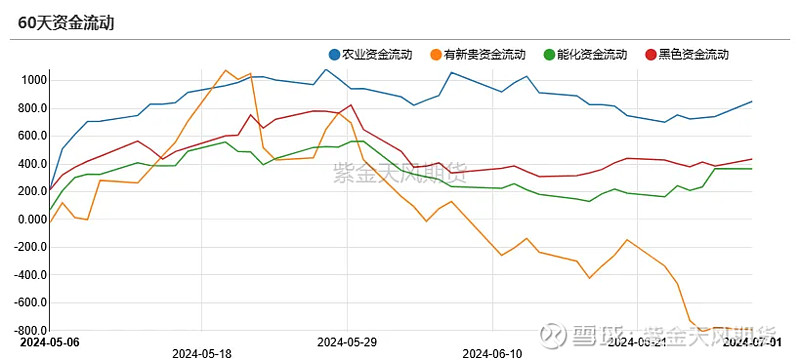

各板块资金有所企稳

从商品市场资金流向来看,近期有色及贵金属板块仍然维持净流出,其余板块则资金开始逐步净流入。

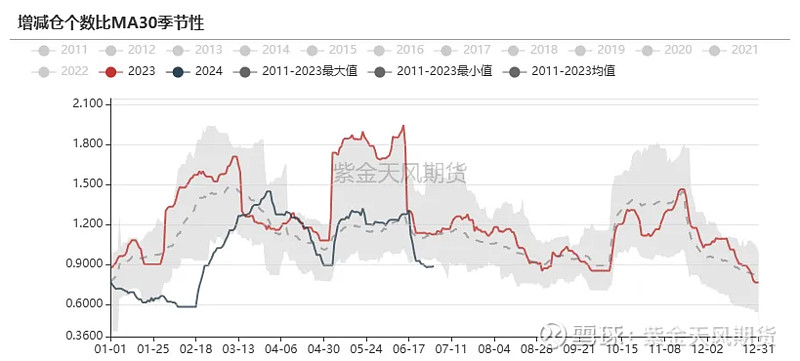

增减仓比也可看出,近期增仓力量大幅减弱。

数据来源:Wind、紫金天风期货研究所

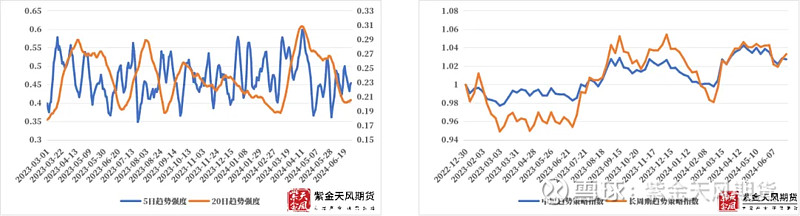

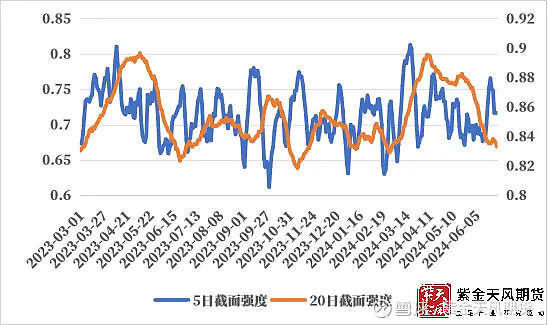

市场趋势强度低位企稳

近期5日趋势强度波动中枢再次震荡上行,且20日趋势强度止跌企稳。趋势策略指数来看,近期趋势类策略有所反弹,且长周期趋势策略反弹幅度较大。但当前商品市场下跌幅度或有限,难以形成趋势下跌,中长周期趋势类策略仍需防范风险。

基本面趋势因子方面,我们观察到近期基差和供需差趋势因子表现突出,此外库存因子近期有所企稳,或表明基本面逻辑在回归。

数据来源:Wind、紫金天风期货研究所

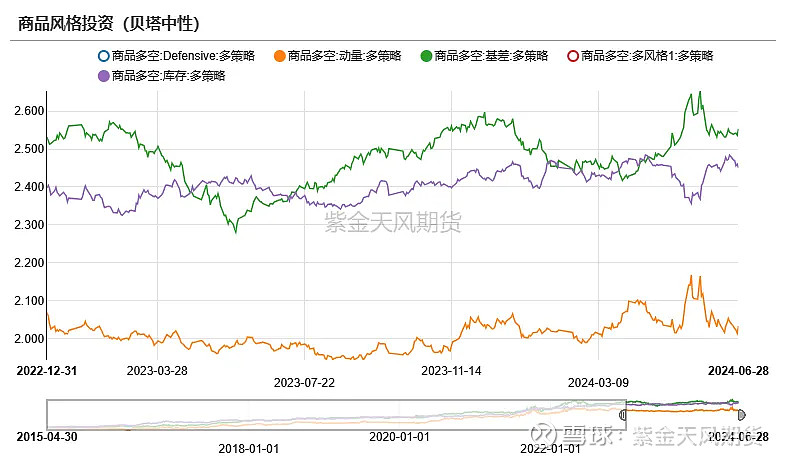

基本面多空因子回暖

从板块间强弱来看,进入6月份后能源板块持续走强,而前期较为强势的有色板块大幅走弱,并且其余板块也出现共振走弱;我们从截面强度可以看到,近期5日截面强度波动中枢有所抬升,而20日截面强度则仍处于持续回落中。板块间未有较明显的强弱分化,因此多数截面多空策略管理人未有良好表现。

基本面多空因子方面,我们观察到今年以来表现不佳的库存因子近期出现大幅反弹。截面多空管理人中库存因子占比大的近期均表现较好。

数据来源:Wind、紫金天风期货研究所

基本面量化策略或开启反弹

我们基于自身研究构建的基本面因子来看,基本面逻辑正在回归。基本面量化策略由于上半年行情与基本面的大幅劈叉导致损失较为严重,我们构建的基本面因子也大多数出现较大回撤。

但最近对商品供需格局刻画明显的过剩量因子表现回暖,在宏观扰动因素逐渐消退后,对于商品价格的决定核心仍然是供需格局,那么我们有理由相信近期基本面逻辑正在回归。因此我们建议关注以往业绩表现较好的基本面量化管理人以及产业链逻辑特征鲜明的主观CTA管理人;此外对于混合类管理人来说,或许是时候增加基本面类因子的权重了。

数据来源:Wind、紫金天风期货研究所

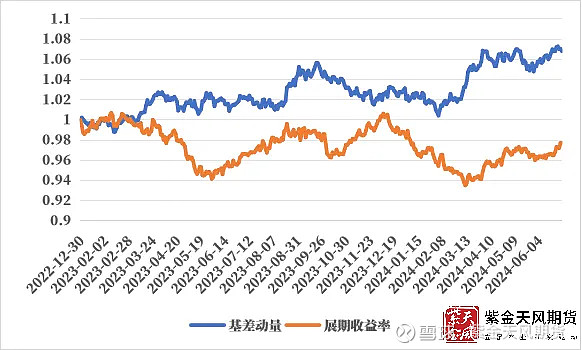

期限结构策略表现回暖

整体来看,黑色板块月差较弱,农产品板块月差较强。期限结构策略近期表现回暖,展期收益因子和基差动量因子近期均小幅上涨。

数据来源:Wind、紫金天风期货研究所

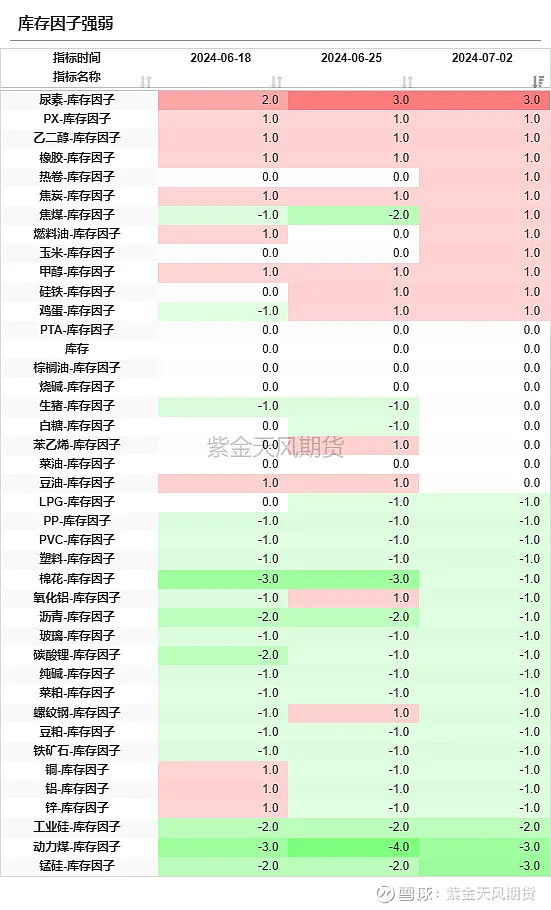

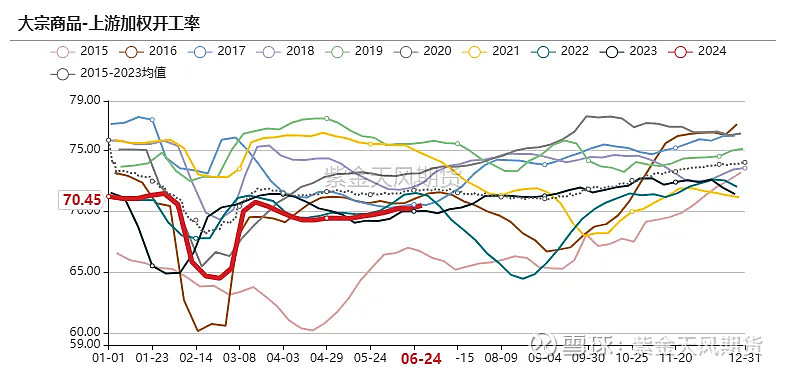

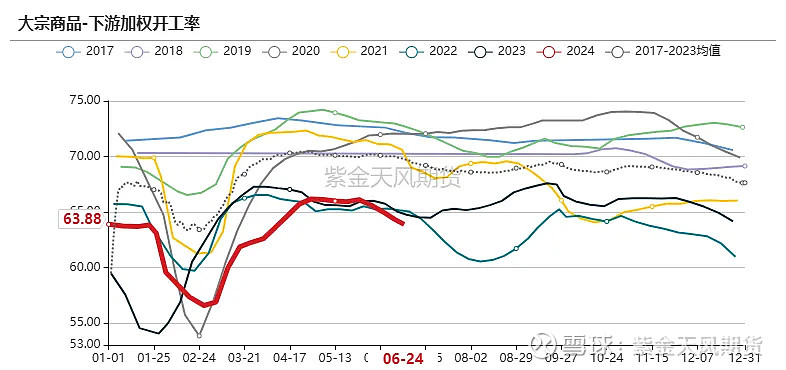

库存处于高位,月差仍然偏弱

近期大宗商品上游利润率出现小幅回落,下游利润率则仍然处于历史低位。

上游利润率的回落预计会导致后续上游开工率下降,那么会进一步缓解库存持续累库的压力。

但由于下游利润率的持续不佳,下游开工率率先回落,这对于库存的去化极为不利,后续密切关注上下游开工率的变化情况。

大宗商品前期持续大幅累库进而导致了月差的延续大幅走弱。近期库存小幅回落,大宗商品月差率也小幅走强,但目前的库存格局不利于月差走强。

数据来源:Wind、紫金天风期货研究所

宏观经济环境

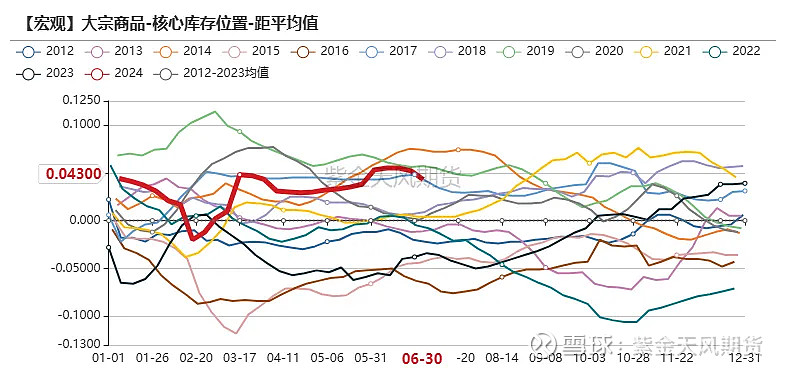

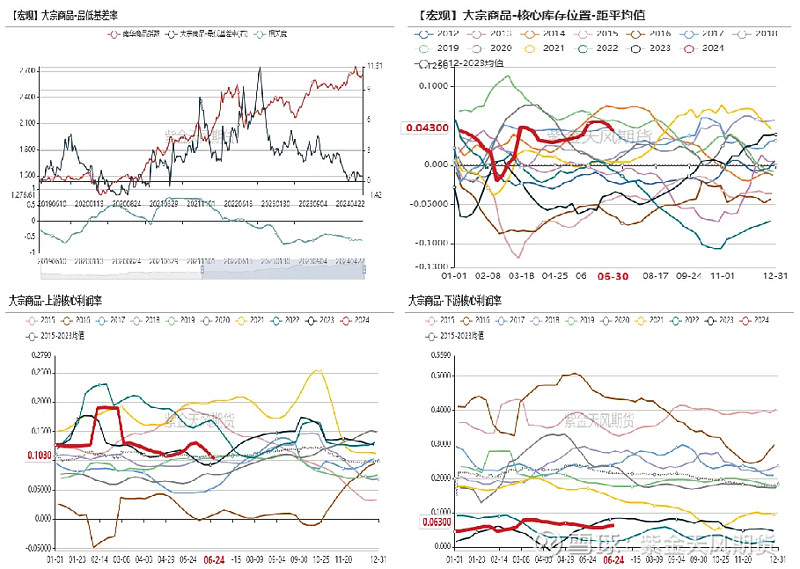

基差延续弱势,库存小幅去化

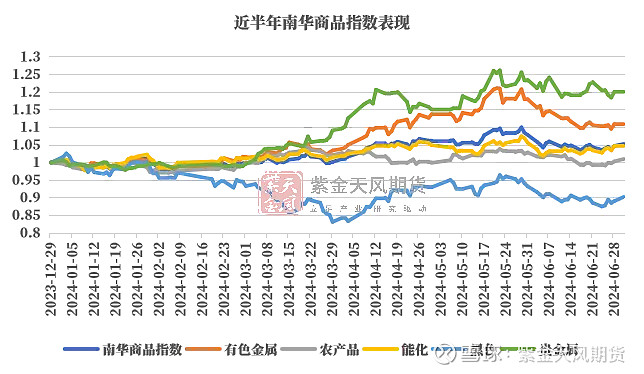

我们观察到大宗商品最低基差率延续弱势,与南华商品指数维持负相关;

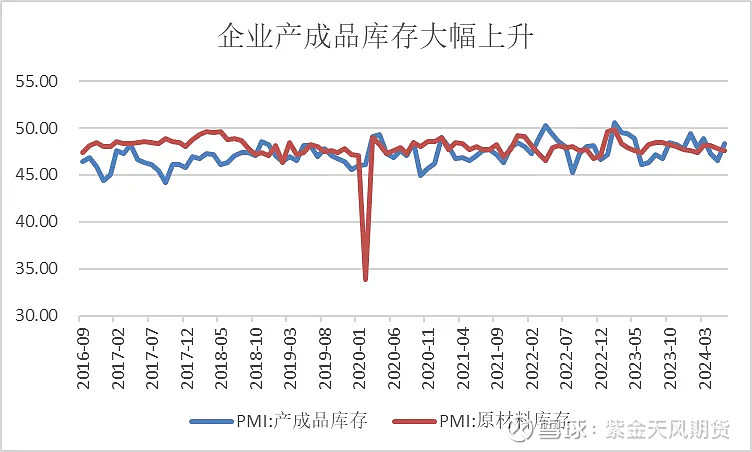

库存方面近期库存小幅去化,但仍大幅高于历年均值,处于历史高位,或表明需求端仍显不足;

利润方面,上游利润率近期呈现回落趋势,而下游利润率仍处于历史低位。

数据来源:Wind、紫金天风期货研究所

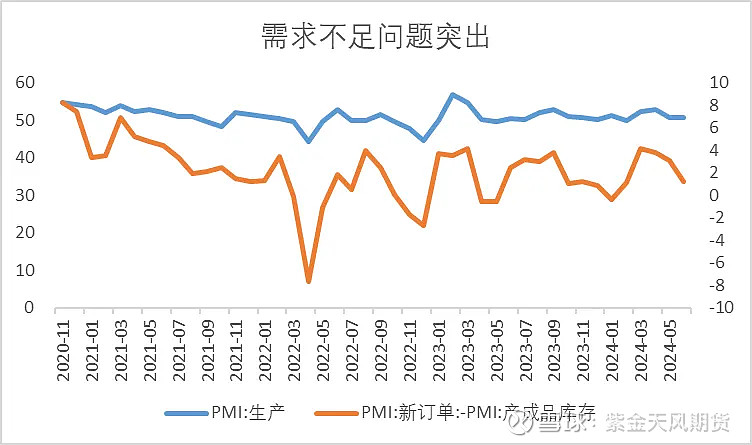

需求不足引发被动补库

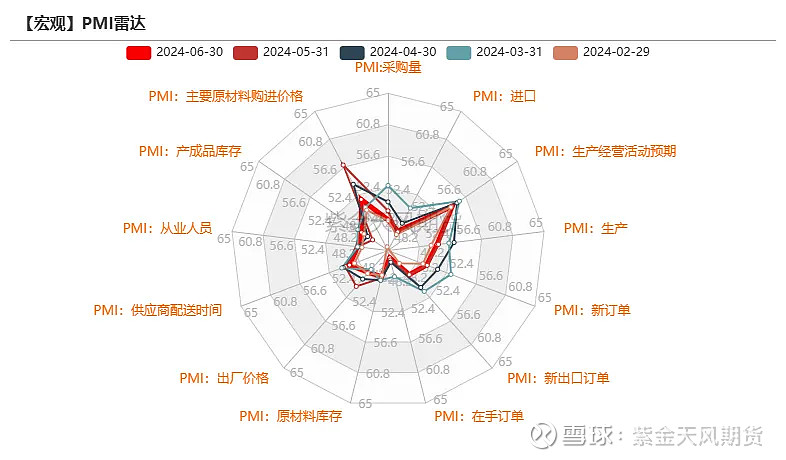

6月30日,国家统计局公布6月PMI指数,综合PMI产出指数录得50.5%,较上月回落0.5个百分点;制造业PMI指数为49.5%,较上月持平;非制造业PMI指数为50.5%,较上月回落0.6个百分点。

本月制造业PMI较上月持平,但连续两个月制造业PMI处于荣枯线下方,表明我国制造业修复动能较弱,景气水平仍待提高,经济仍然承压运行。

6月制造业PMI还反映出以下特征:需求收缩问题仍然未得到有效解决,反映内外需的指数均大幅低于荣枯线;由于有效需求不足的影响,企业生产投资活动积极性大幅下降,需重视需求不足所导致的生产经营负反馈加速器对经济基本面带来的伤害;出厂价格指数再次大幅回落至收缩区间,价格水平持续偏弱运行不利于企业经营利润的改善;原材料价格大幅回落,原材料购进价格指数与出厂价格指数差值大幅收窄,企业生产成本大幅回落,企业经营压力短期改善。

数据来源:Wind、紫金天风期货研究所

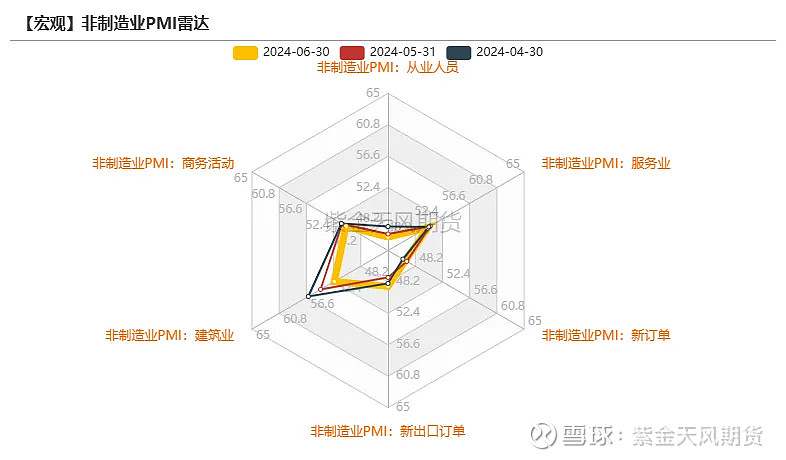

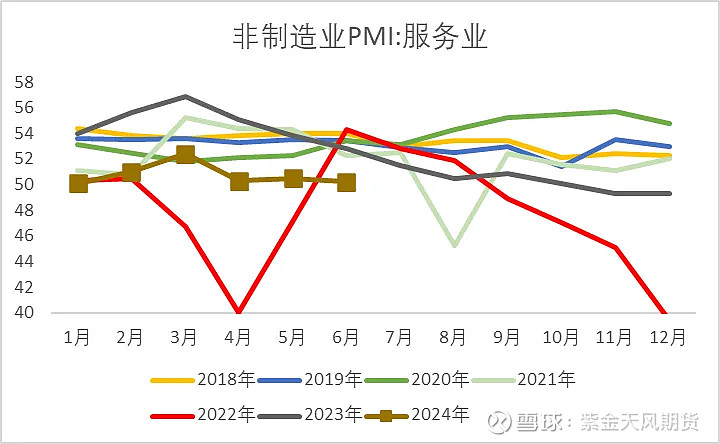

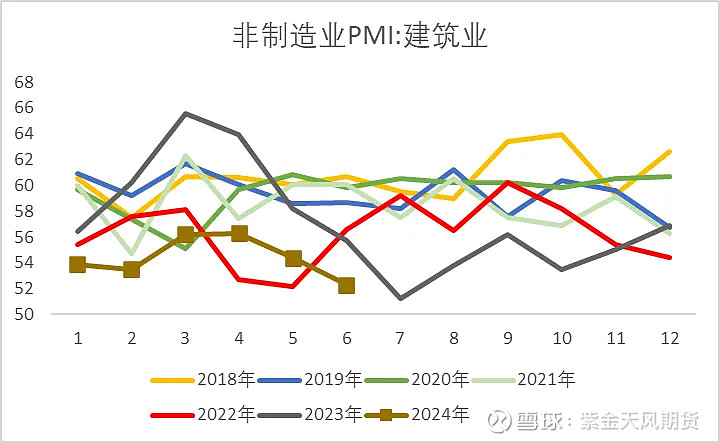

非制造业景气度回落

6月服务业PMI录得50.2%,较上月下降0.3个百分点;建筑业PMI录得52.3%,较上月回落2.1个百分点。

由于上月五一小长假带来的高基数,与假期消费相关的零售业、餐饮业、交通运输、景区服务业和文体娱乐相关行业景气度有所回落,这也是本月服务业商务活动指数回落的主要原因;不过暑期消费旺季即将来临,接触型消费相关服务业预期向好,零售业、住宿业和餐饮业的业务活动预期指数均较上月明显上升。

建筑业PMI延续大幅回落,建筑业生产经营扩张活动大幅放缓,土木工程建筑业商务活动指数仍然处于扩张区间,对建筑业PMI形成支撑;但需注意建筑业新订单指数仍处于历史低位,指数录得历史新低44.1%,收缩程度进一步加剧。

数据来源:Wind、紫金天风期货研究所

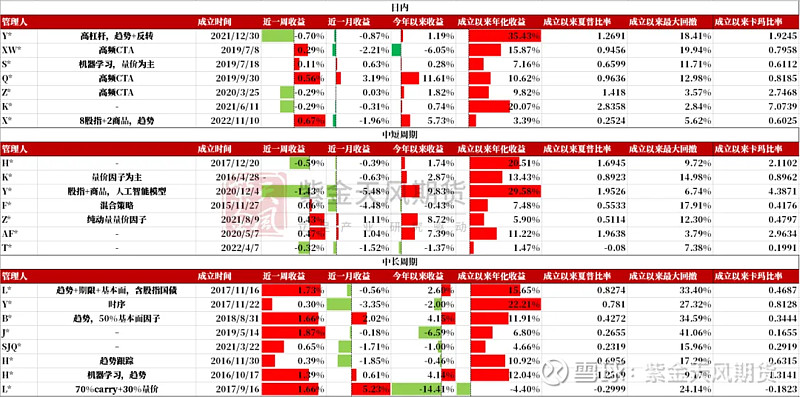

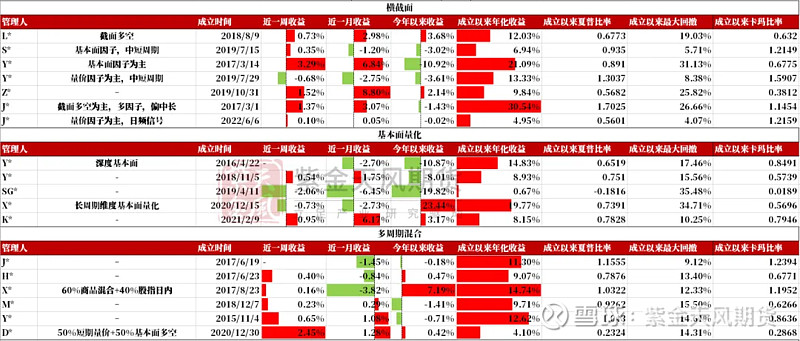

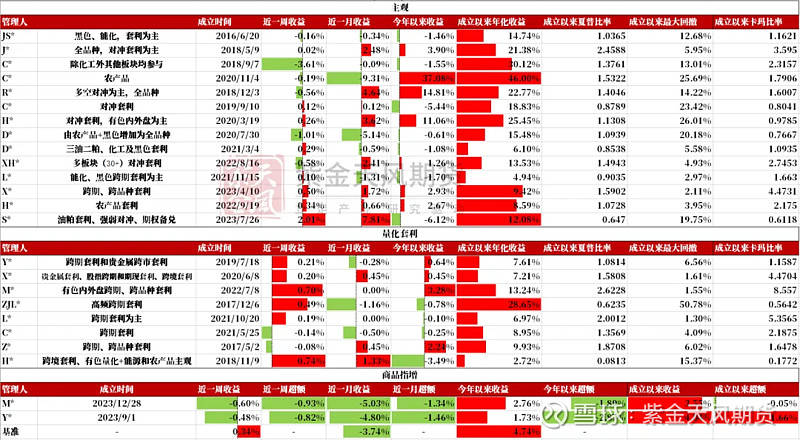

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,趋势类管理人表现回暖,短周期管理人涨跌分化,而长周期管理人大幅反弹;截面类策略表现回暖,且基本面类截面因子大幅反弹,基本面类多空管理人表现较优;基本面量化近期有所企稳;混合类策略大幅反弹;主观管理人多数回撤,量化套利大部分正收益;商品指增策略本周仍然取得负超额。

后续来看,我们监控的大宗商品估值指标显示,当前大宗商品整体估值偏低,因此我们认为本轮大幅下跌的概率较小,短期内商品市场或维持宽幅震荡走势,趋势类策略需防范风险。在宏观扰动因素逐渐消退后,对于商品价格的决定核心仍然是供需格局,那么我们近期也看到基本面逻辑正在回归。因此我们建议关注以往业绩表现较好的基本面量化管理人以及产业链逻辑特征鲜明的主观CTA管理人。

数据来源:火富牛、紫金天风期货研究所

跟踪管理人表现

数据来源:火富牛、紫金天风期货研究所

作者:贾瑞斌

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。