观点小结

商品市场环境:商品市场呈现波动率抬升,而趋势特征偏弱的状态,且市场情绪与Smart Money流向也反映出当前市场处于节奏变换的节点,因此建议关注短周期且含反转因子管理人;而商品市场各品种相关性有所提高,各板块行情出现共振,这样的环境不利于截面多空策略的发挥;基本面量化策略则仍受制于行情与基本面的劈叉,延续回撤;量化套利策略在月差超常规逆季节性变动下风险提高。

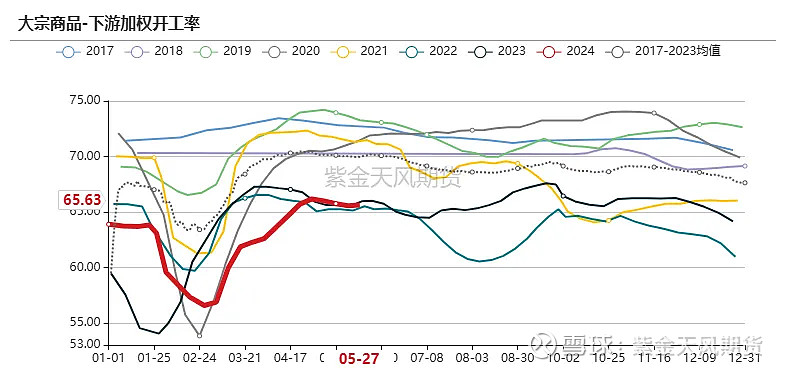

商品高频宏观:近期大宗商品上游利润率小幅抬升且高于历年均值,而下游利润率则处于历史低位并进一步回落。这样的利润格局将会导致上游开工率进一步上升,而下游开工率回落,从我们跟踪的大宗商品上下游开工率恰好印证这一点。那么上游开工上升,而下游开工回落,必然导致库存的进一步累库,我们看到大宗商品库存累库斜率较大。大宗商品大幅累库进而导致了月差的延续走弱,因此我们看到月差率接近突破历年最低值。正套策略预计机会仍然不佳。

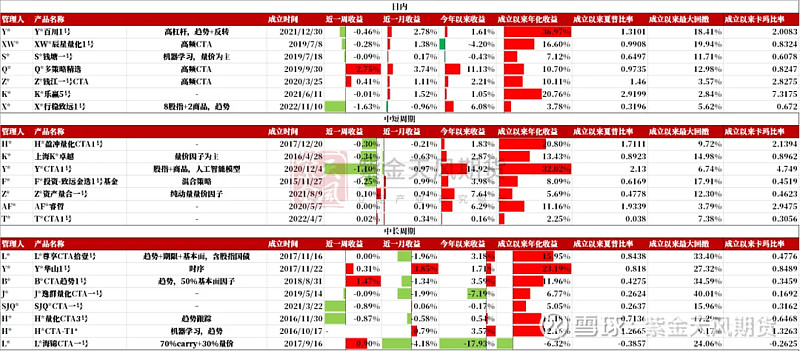

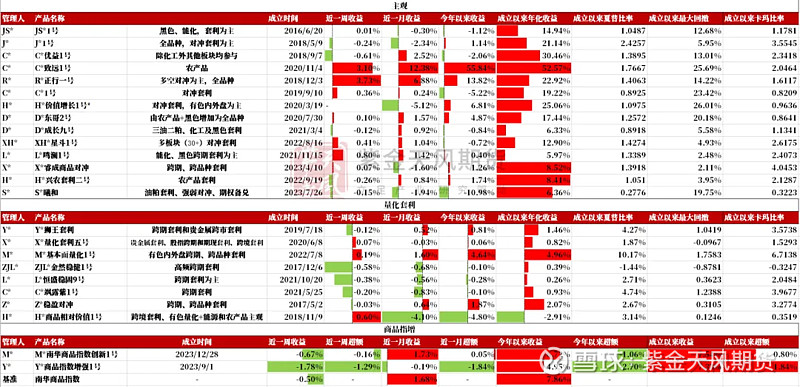

跟踪管理人:本周多数管理人出现回撤;各周期趋势策略管理人业绩均表现一般,仅个别长周期策略盈利;截面类策略涨跌分化,量价类优于基本面类;基本面量化近期有所企稳;混合类策略普遍回撤;主观管理人涨跌分化,量化套利多数出现回撤;商品指增策略本周回撤幅度大于指数,获得负超额。

商品市场环境

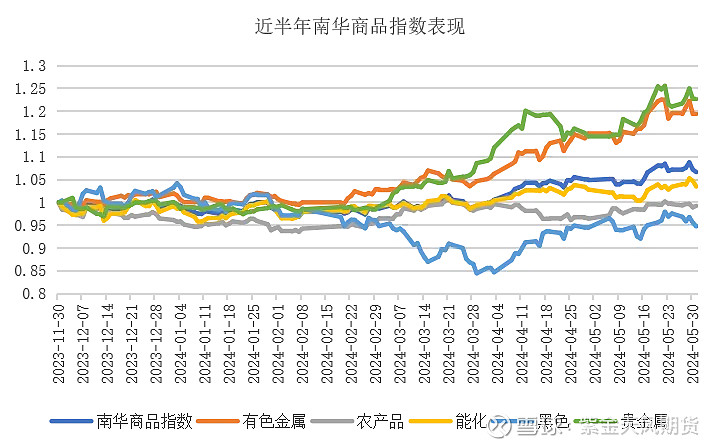

商品市场相关性提高,各板块出现共振

进入5月以来,商品市场各品种相关性有所提高,各板块行情出现共振。有色、贵金属板块波动较大,化工板块有所走强。国内稳增长政策陆续加码,各地地产政策不断松绑,政府债发行加速,电力涨价抗通缩,均对宏观预期有所提振;且国务院发布节能降碳行动方案,强调重点控制化石能源消费,可关注对相应商品的影响。但5月制造业PMI再度收缩,高频数据显示地产政策效果一般,并且我们检测的大宗商品情绪指标和资金动向,显示近期行情转向压力较大,警惕大幅调整带来的风险。

数据来源:Wind、紫金天风期货研究所

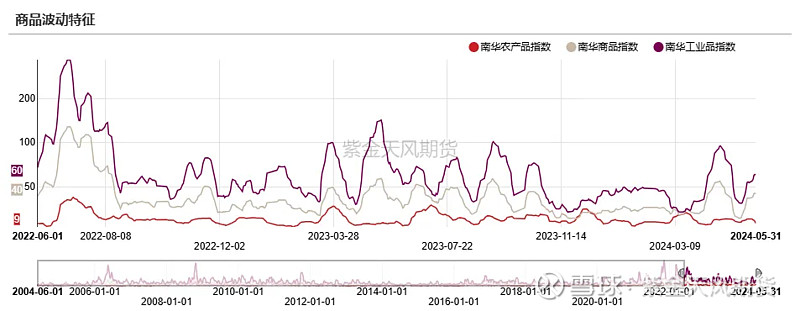

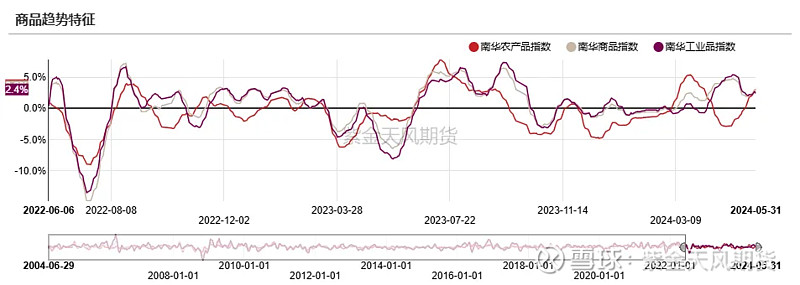

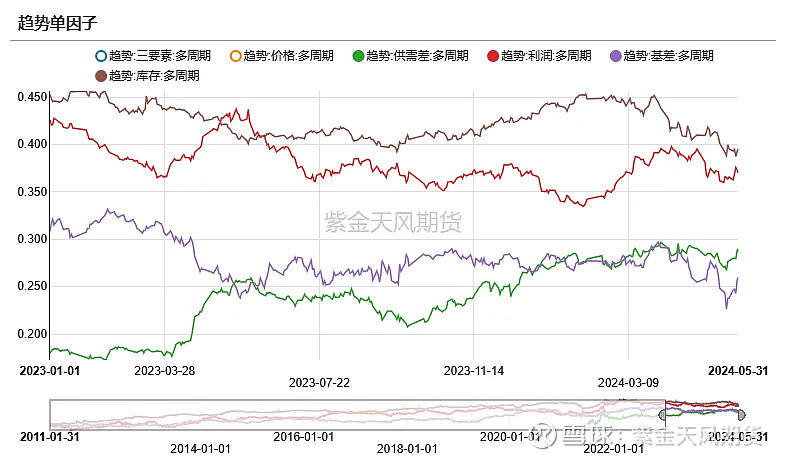

商品市场趋势特征转弱

商品市场整体波动率5月中旬之后再次抬升;而从趋势特征来看,仅农产品板块趋势较为顺畅,整体商品市场趋势偏弱。在波动率抬升,趋势偏弱环境下建议关注短周期且有反转因子的管理人。

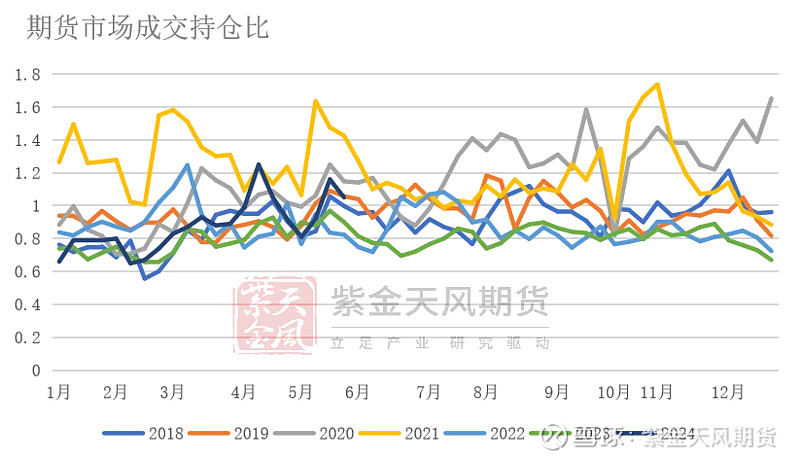

期货市场成交持仓比上周有所回落。

数据来源:Wind、紫金天风期货研究所

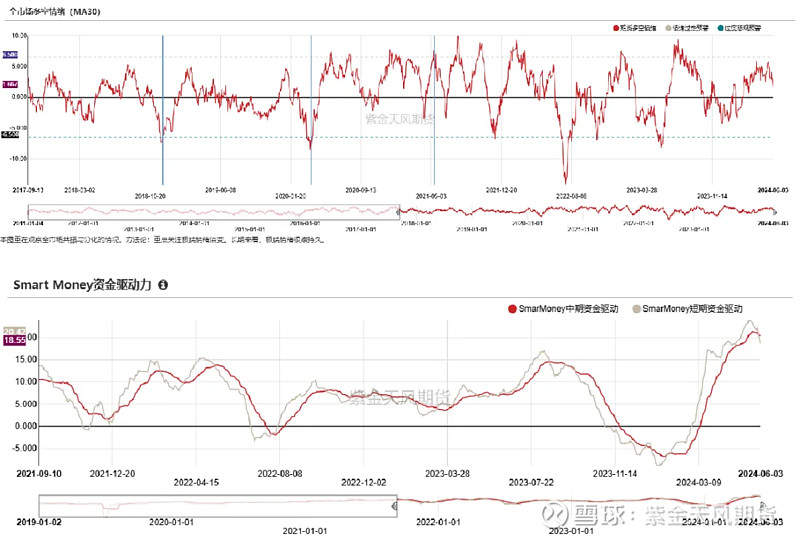

商品市场趋势转向压力较大

商品市场多空情绪指标快速回落,未突破过热预警线,市场多头情绪大幅降温。

另外我们关注的商品市场Smart Money也观测到短期资金近期首次向下突破中期资金。往往短期资金二次有效突破中期资金线时,商品市场将形成较大趋势行情。因此当前时点需警惕市场出现趋势转向,建议关注短周期且含反转因子管理人。

数据来源:Wind、紫金天风期货研究所

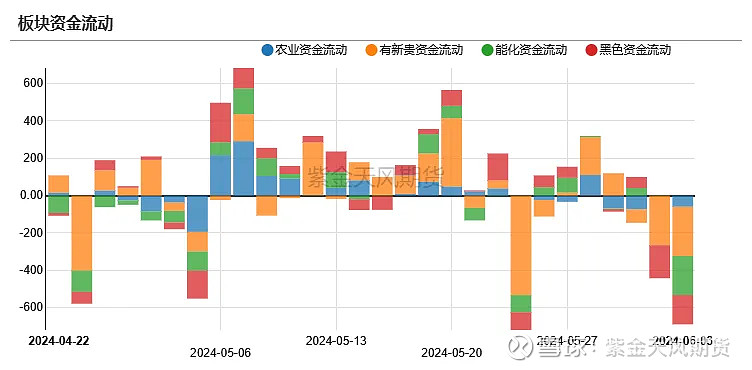

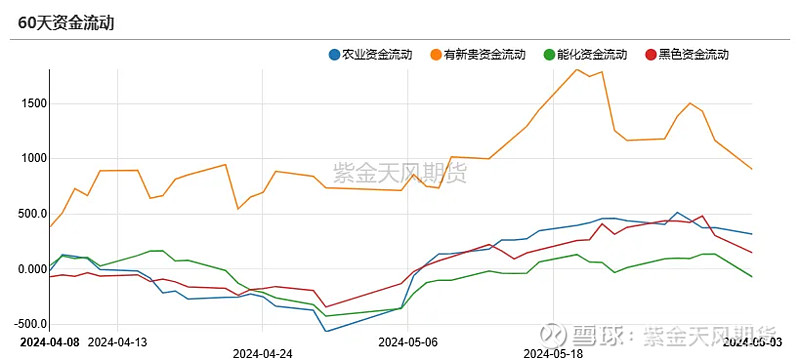

各板块资金维持净流出

从商品市场资金流向来看,各板块近期资金均保持净流出趋势。有色板块资金流出较多,农产品板块资金相对流出较少。

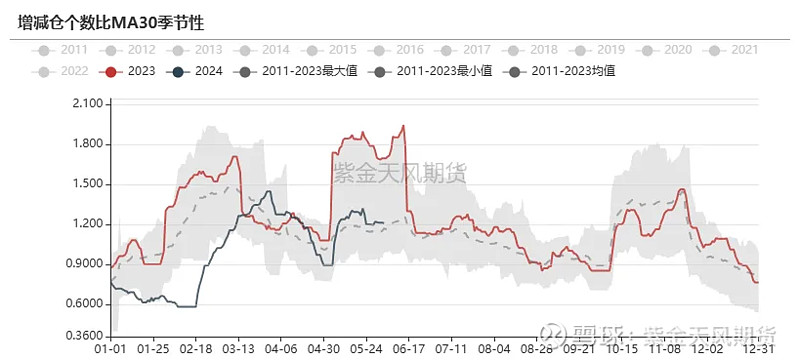

增减仓比也可看出,近期增仓力量明显减小。

数据来源:Wind、紫金天风期货研究所

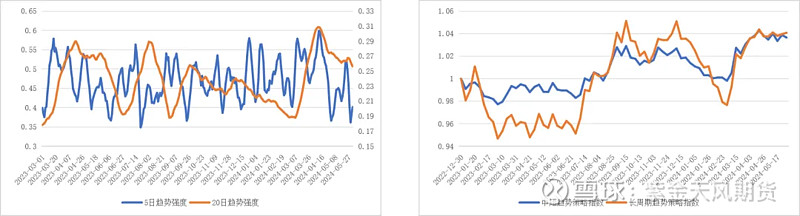

市场趋势强度波动中枢下行

近期无论5日还是20日趋势强度波动中枢均有所下行,但20日趋势强度仍处于较高位置。趋势策略指数来看,各周期趋势策略整体均处于净值震荡阶段。

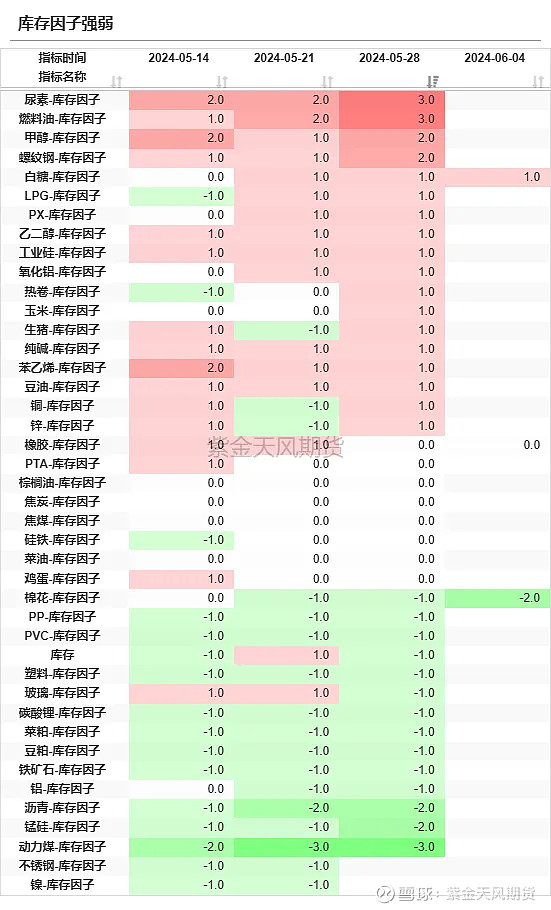

基本面趋势因子方面,我们观察到除库存因子外,各基本面趋势因子有所回暖,当前多数品种行情与库存格局有所背离,因此库存因子延续弱势。

数据来源:Wind、紫金天风期货研究所

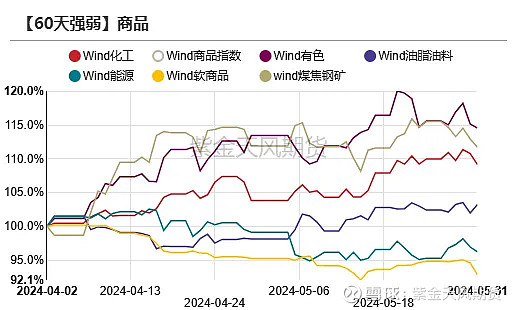

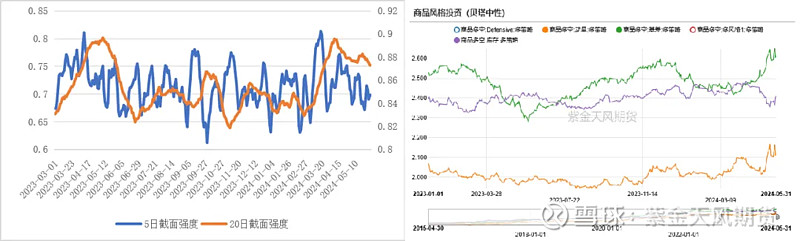

品种间相关性上升,截面策略较难发挥

从板块间强弱来看,五月以来商品市场各品种相关性较高,出现较多普涨普跌的行情;且我们从截面强度可以看到,短期和长期截面强度波动中枢均延续回落。因此在各品种相关性较高,板块行情共振情况下,截面多空策略未有良好表现。

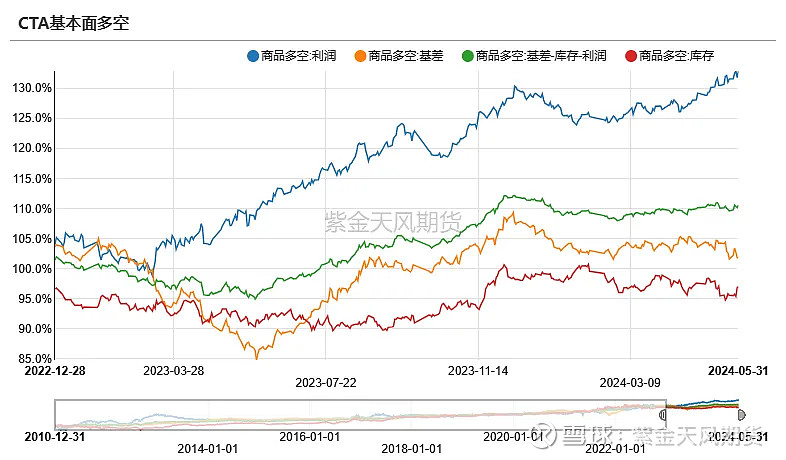

基本面多空因子方面,我们自建基差和动量因子近期波动较大,而库存因子有企稳的迹象。本轮CTA反弹中我们也观察到量化基本面类多空管理人表现不及其他策略。

数据来源:Wind、紫金天风期货研究所

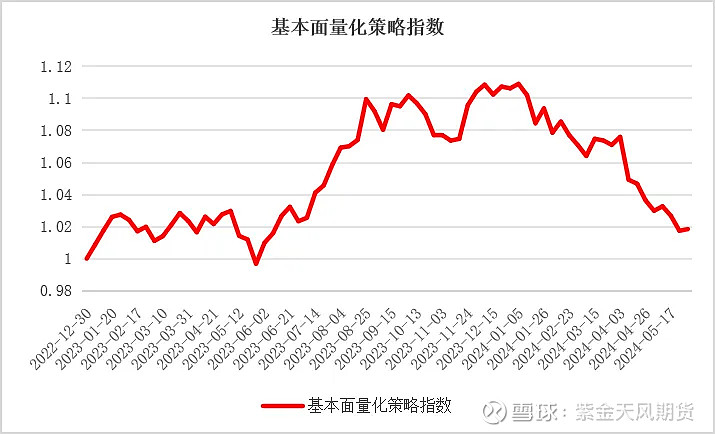

基本面量化延续回撤

从我们跟踪的常规基本面因子来看,各因子近期表现或有所好转。库存因子近期有企稳迹象,基差因子波动较大。仅利润因子今年以来表现较为稳健。

而我们跟踪的基本面量化管理人方面,业绩表现也较为拉跨,延续回撤。或许主要由于当前行情确实与基本面关联度较小,以库存为例,我们看到大宗商品整体库存大幅高于历年均线,整体倾向于空配状态,并且我们从一些品种的库存格局与行情表现也可看出,近期一些热点品种的行情走势仍然与库存水平劈叉较大。这也是导致了近期基本面量化策略大幅回撤的部分原因。

数据来源:Wind、紫金天风期货研究所

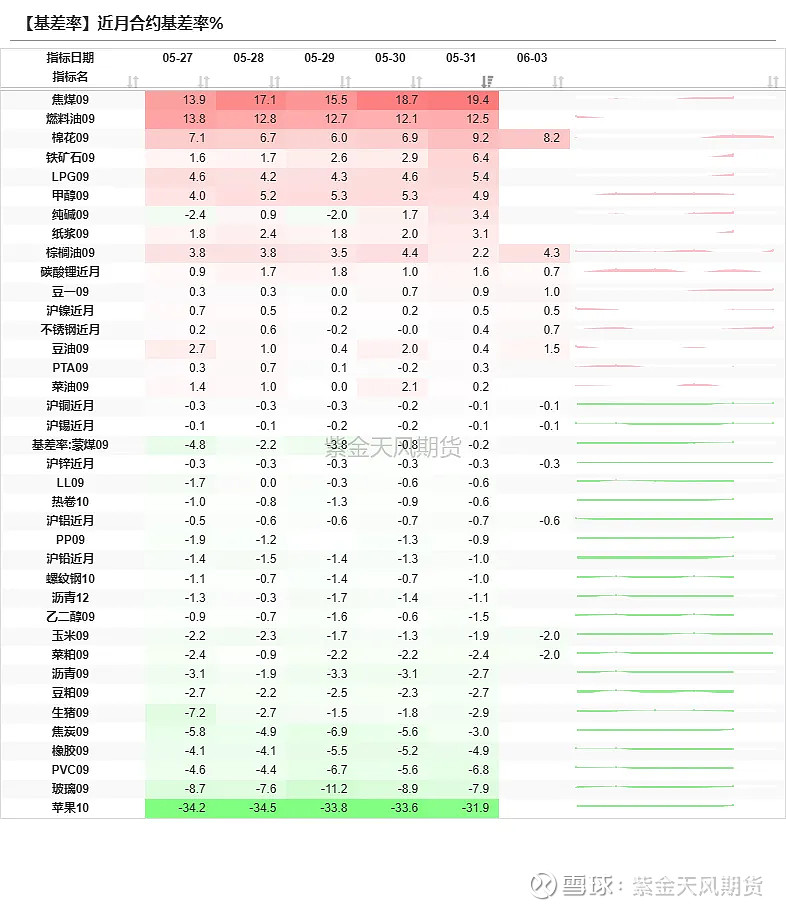

期限结构策略表现一般

整体来看,黑色板块基差月差较强,有色板块较弱。期限结构策略表现一般,展期收益因子和基差动量因子近期均出现震荡下跌。

数据来源:Wind、紫金天风期货研究所

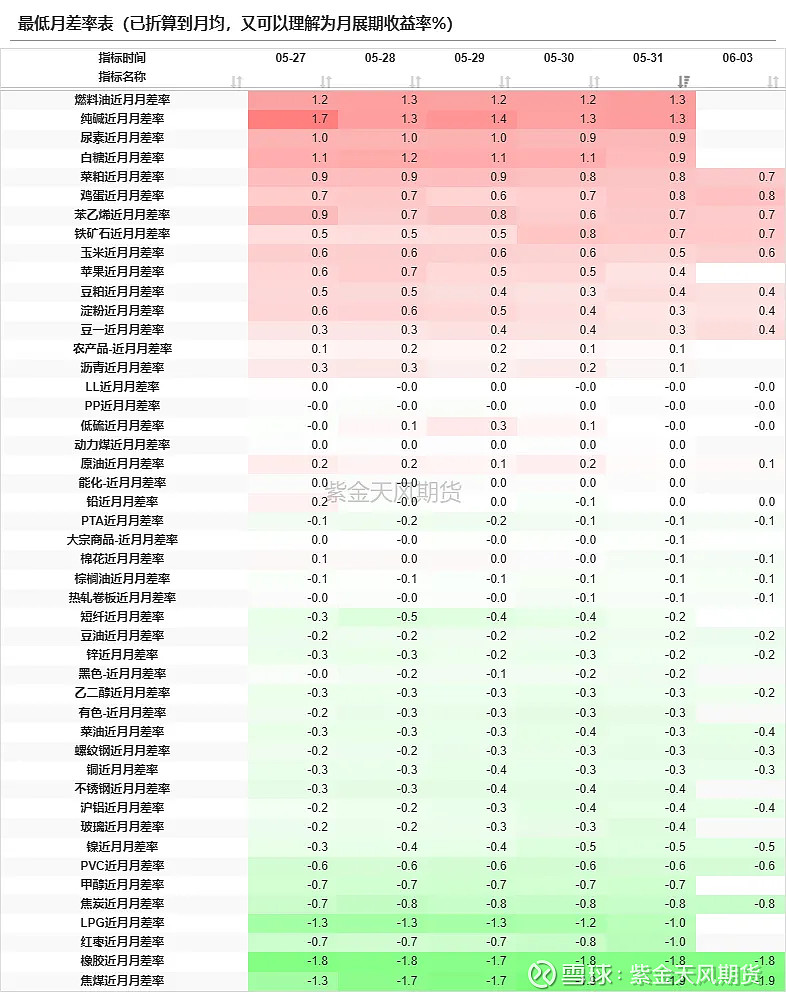

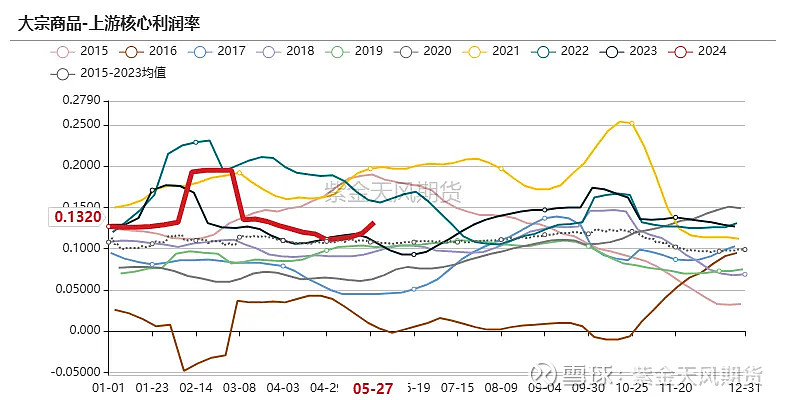

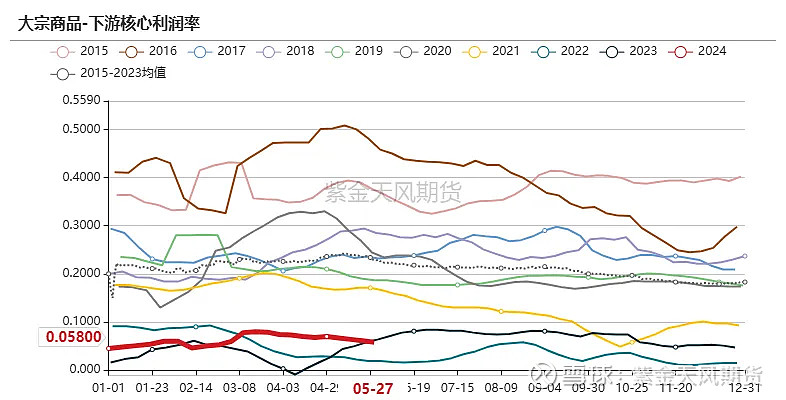

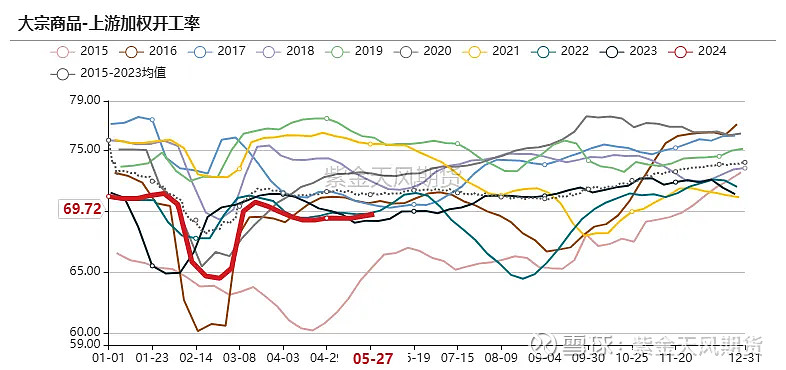

月差或延续走弱,正套策略机会不佳

近期大宗商品上游利润率小幅抬升且高于历年均值,而下游利润率则处于历史低位并进一步回落。

这样的利润格局将会导致上游开工率进一步上升,而下游开工率回落,从我们跟踪的大宗商品上下游开工率恰好印证这一点。

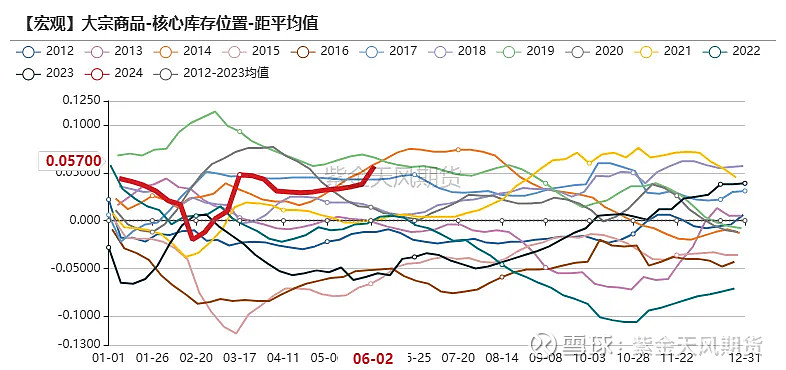

那么上游开工上升,而下游开工回落,必然导致库存的进一步累库,我们看到大宗商品库存累库斜率较大。

大宗商品大幅累库进而导致了月差的延续走弱,因此我们看到月差率接近突破历年最低值。正套策略预计机会仍然不佳。

数据来源:Wind、紫金天风期货研究所

宏观经济环境

基差延续弱势,库存迅速累库

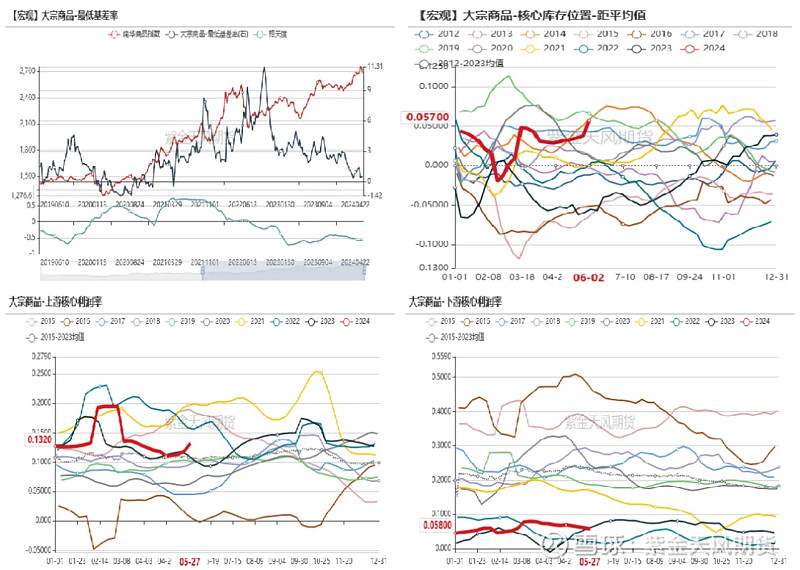

我们观察到大宗商品最低基差率延续弱势,与南华商品指数维持负相关;

库存方面再次出现斜率较大的累库,大幅高于历年均值,来到历史高位,或表明需求端仍显不足;

利润方面,上游利润率近期快速上升,而下游利润率小幅回落。

数据来源:Wind、紫金天风期货研究所

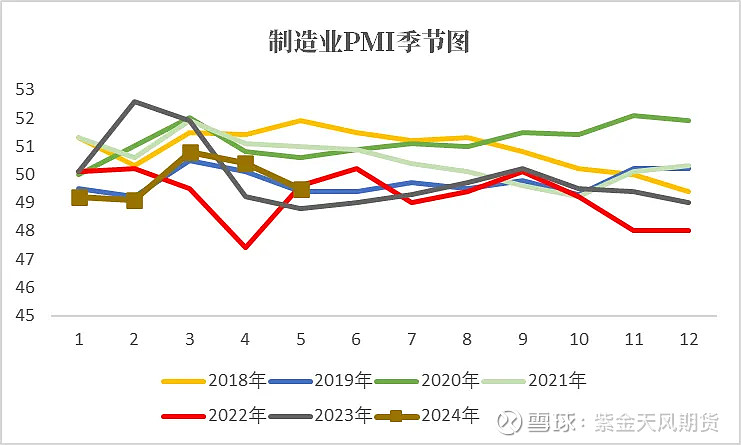

需求再度收缩,原材料价格高涨

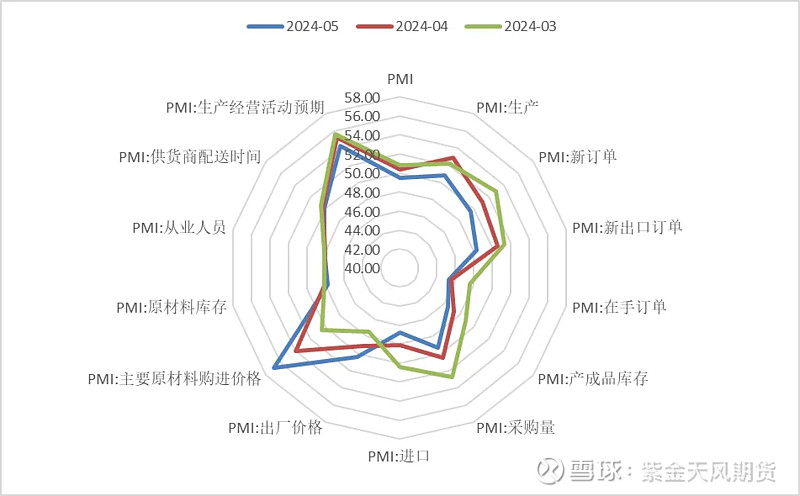

5月31日,国家统计局公布5月PMI指数,综合PMI产出指数录得51%,较上月回落0.7个百分点;制造业PMI指数为49.5%,较上月回落0.9个百分点;非制造业PMI指数为51.1%,小幅低于预期,较上月回落0.1个百分点。

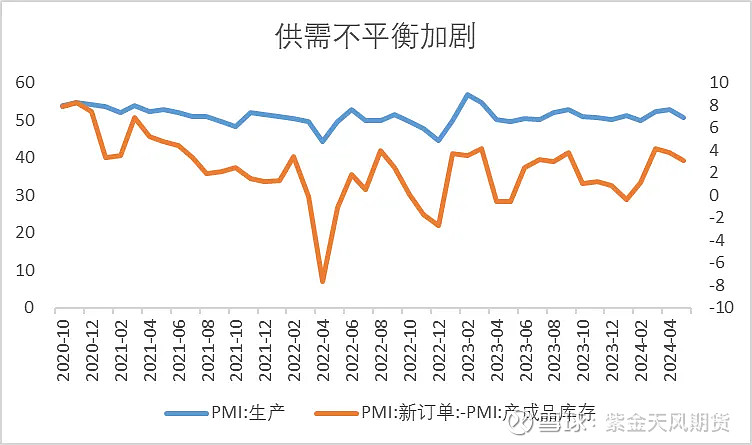

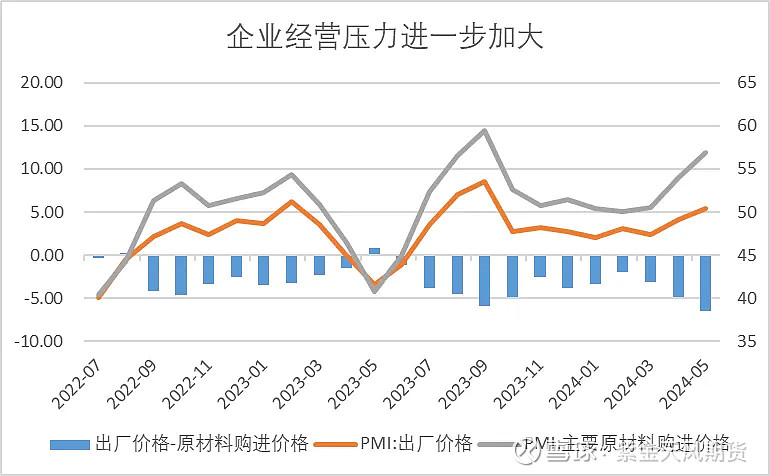

综合来看,2季度制造业PMI出现回踩,连续两个月回落,且5月制造业PMI再次处于荣枯线下方。本次制造业PMI回落0.9个百分点,大幅高于历年回落均值,表明除五一假期对生产制造影响外,我国制造业修复动能较弱,景气水平有所回落,经济仍然承压运行;且内外需均再次处于收缩区间,有效需求不足问题突出;需求不足导致企业生产投资活动积极性受挫,生产、采购指数均大幅回落;另外从价格指数来看,企业生产成本大幅上涨,企业经营压力较大,不利于企业经营效益的恢复。

数据来源:Wind、紫金天风期货研究所

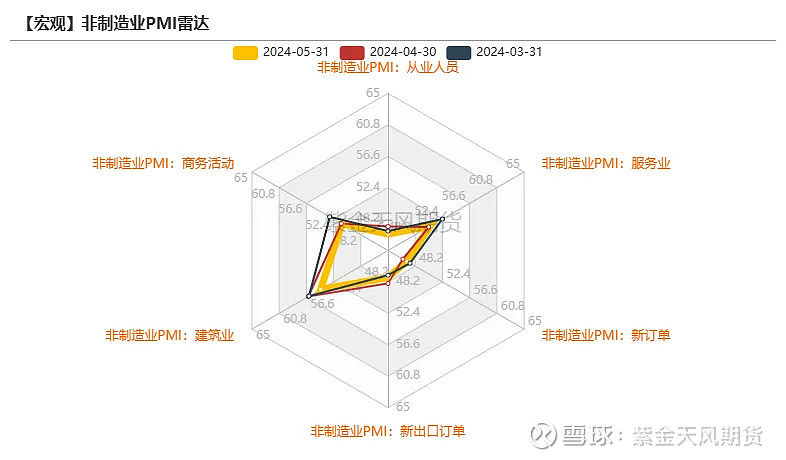

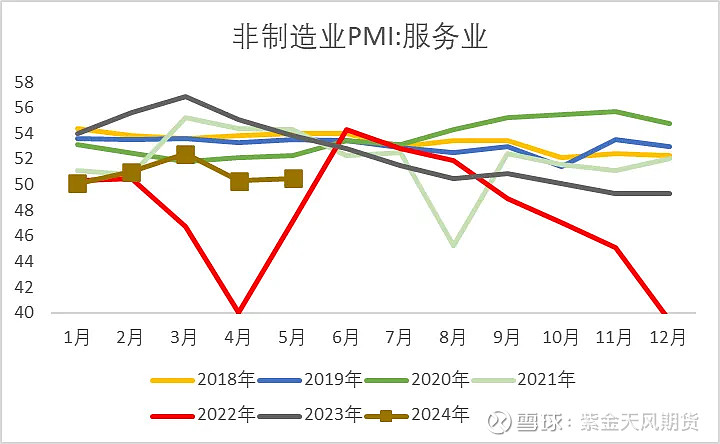

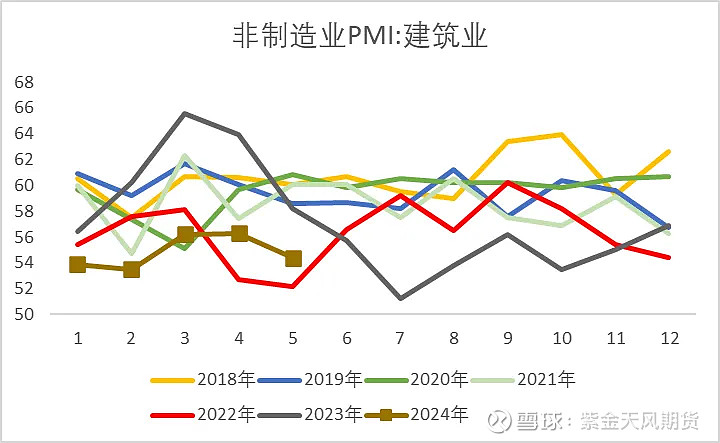

假期消费支撑服务业

5月服务业PMI录得50.5%,较上月上升0.2个百分点;建筑业PMI录得54.4%,较上月回落1.9个百分点。

在五一小长假带动下,服务业表现较好,景气度水平较上月进一步上升。与假期消费相关行业运行状况较好,景气度水平均较上月进一步提升;但资本市场服务、房地产等行业商务活动指数低位运行,景气水平偏弱。服务业新订单指数仍处于荣枯线下方,表明服务业需求释放力度仍待加强。建筑业生产经营扩张活动大幅放缓,且需注意建筑业新订单指数较上月进一步大幅回落,指数录得历史新低44.1%,收缩程度进一步加剧。

数据来源:Wind、紫金天风期货研究所

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,本周多数管理人出现回撤;各周期趋势策略管理人业绩均表现一般,仅个别长周期策略盈利;截面类策略涨跌分化,量价类优于基本面类;基本面量化近期有所企稳;混合类策略普遍回撤;主观管理人涨跌分化,量化套利多数出现回撤;商品指增策略本周回撤幅度大于指数,获得负超额。

后续来看,商品市场当前处于趋势节奏转换节点,需警惕市场大幅转向的风险,建议关注短周期管理人,对于基本面量化策略来说需关注各品种与基本面劈叉的修复情况,而量化套利类策略在目前月差超常规逆季节性变动中需要注意尾部风险。

数据来源:火富牛、紫金天风期货研究所

数据来源:火富牛、紫金天风期货研究所

作者:贾瑞斌

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。