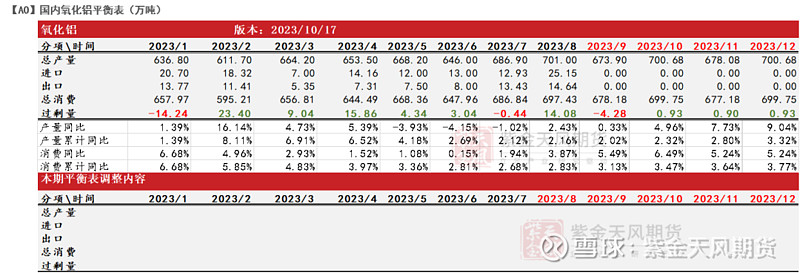

氧化铝观点小结

核心观点:偏多 供给方面,受矿石供应影响,晋豫两地开工率持续保持较低水平,潜在产能难以释放,加之山东、广西部分氧化铝厂在持续高强度生产后进入检修状态,目前氧化铝价格整体处于偏紧态势;而需求端电解铝持续保持高位运行,需求强劲,预计氧化铝未来走势偏强。

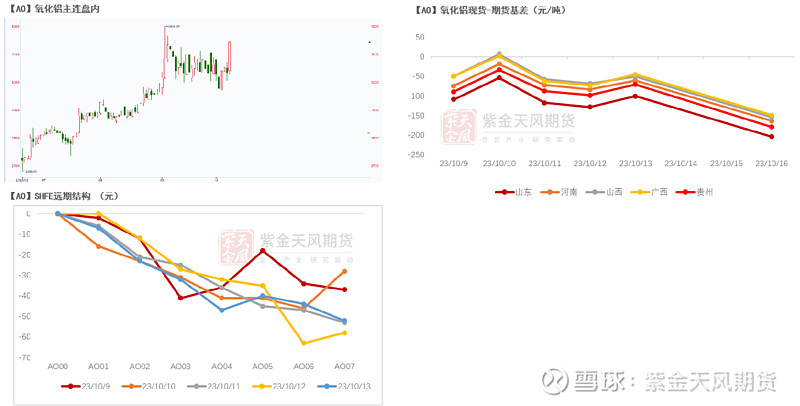

月差:偏多 上周AO2311与AO2312价差为7元/吨,较前一周有所收敛。

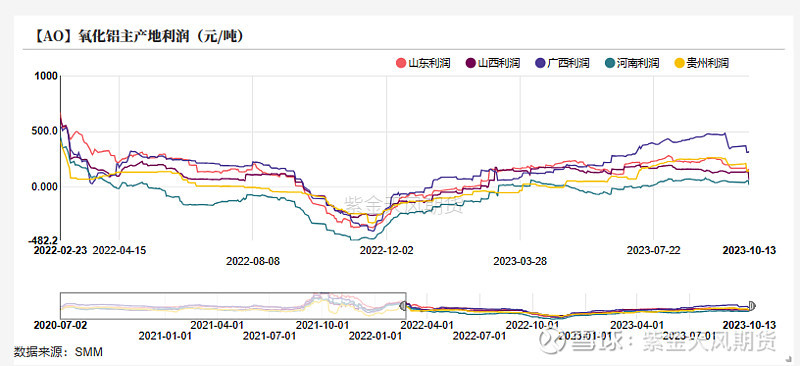

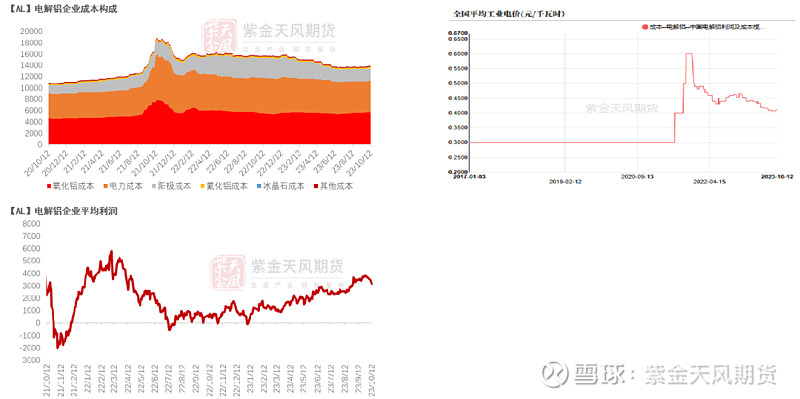

冶炼利润:偏空 上周氧化铝加权平均利润为170元/吨,环比下跌30元/吨。

现货升贴水:偏空 AO00升贴水:由现货贴水50元/吨扩大至现货贴水125元/吨。

氧化铝需求量:偏多 上周全国运行产能4304万吨,整体运行产能处于较高水平;上周电解铝利润为3098元/吨,仍处于历史高位,氧化铝需求较为强劲。

河南氧化铝利润:偏空 上周河南地区的氧化铝利润从45元/吨收敛至18元/吨。

山东氧化铝利润:偏空 本周山东地区氧化铝利润下跌7.5元至162元/吨。

山西氧化铝利润:偏空 本周山西地区氧化铝利润为62元/吨,环比下降71元/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润下跌37元至322元/吨。

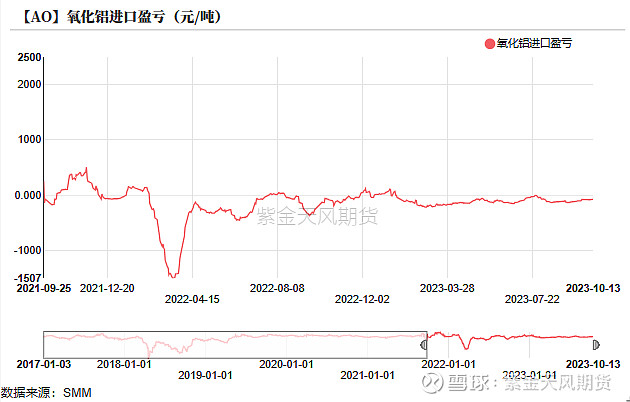

氧化铝进口盈亏:偏多 本周氧化铝进口亏损为76元/吨,进口窗口仍未打开。

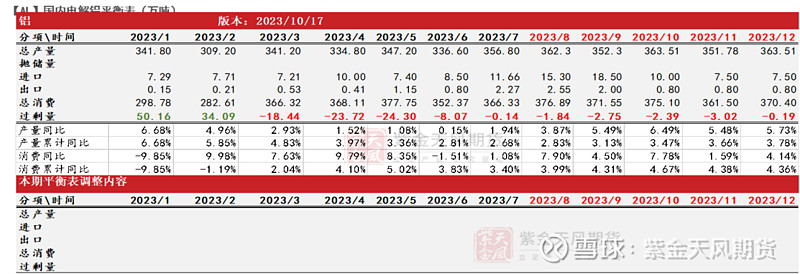

铝观点小结

核心观点:中性 供给层面,目前国内电解铝运行产能整体处于高位,但未来增量较低,但由于进口窗口打开时间较长,目前电解铝进口增量较多;需求层面,云南地区电解铝复产后电解铝库存仍处于去库态势,需求较旺。预计铝价将在进口窗口关闭后保持震荡态势。

月差:偏多 当月与主力月差由210元/吨收敛至80元/吨。

冶炼利润:偏空 上周国内电解铝利润为3098元/吨,较前一周下跌730元/吨。

现货升贴水:偏多 A00铝升贴水:上周五现货升水由365元/吨收敛至110元/吨。

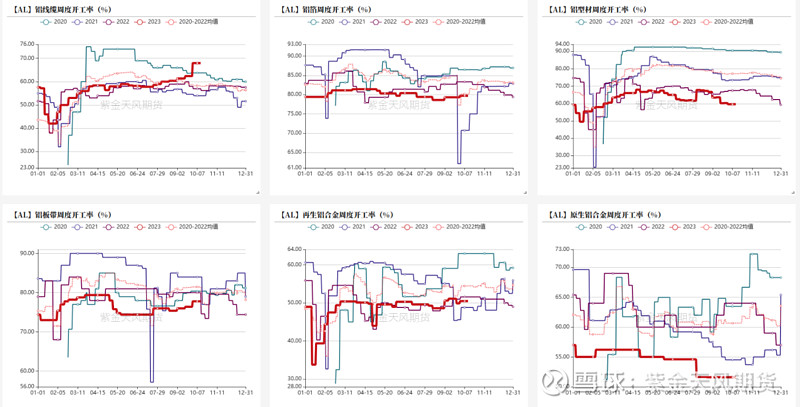

铝型材开工率:中性 铝型材企业周度开工率59.6%,较前一周持平。

铝板带开工率:中性 铝板带企业周度开工率77.8%,较前一周持平。

铝线缆开工率:中性 铝线缆企业周度开工率68%,较前一周持平。

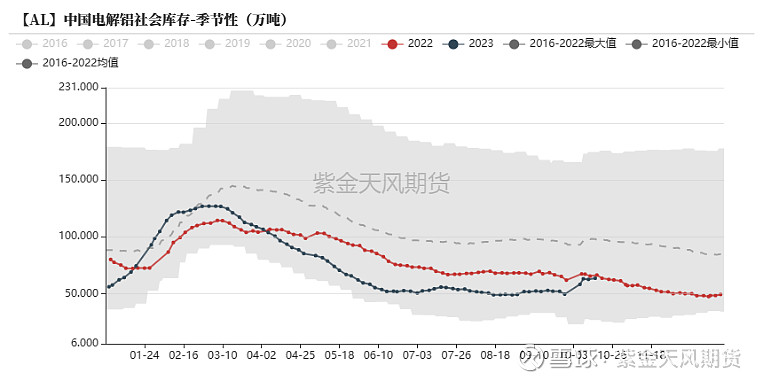

国内库存:偏空 本周一电解铝社会库存相较上周四增加1万吨至63.6万吨。

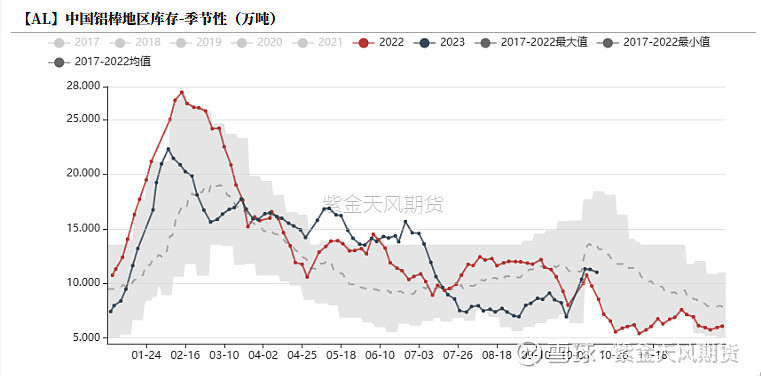

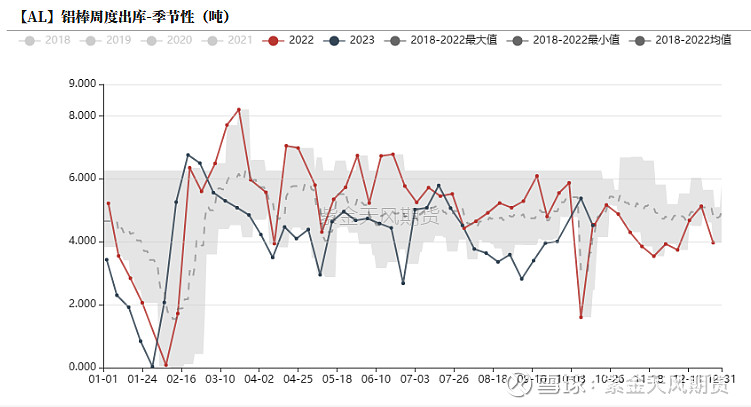

铝棒库存:偏空 本周一铝棒社会库存相较上周四减少0.26万吨至11.02万吨。

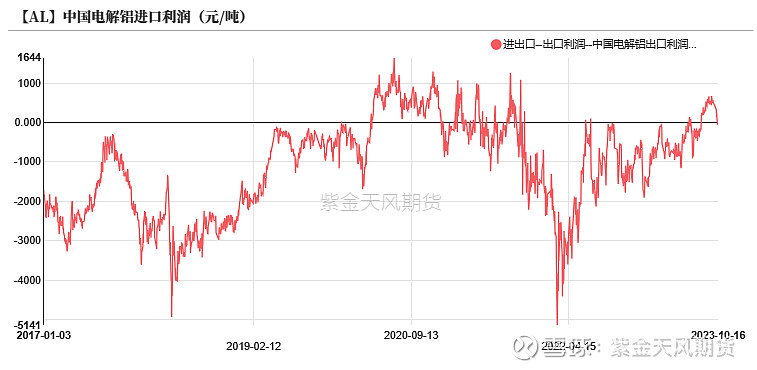

进口利润:偏多 上周电解铝进口盈利由518元/吨转为亏损37.8元/吨,进口窗口关闭。

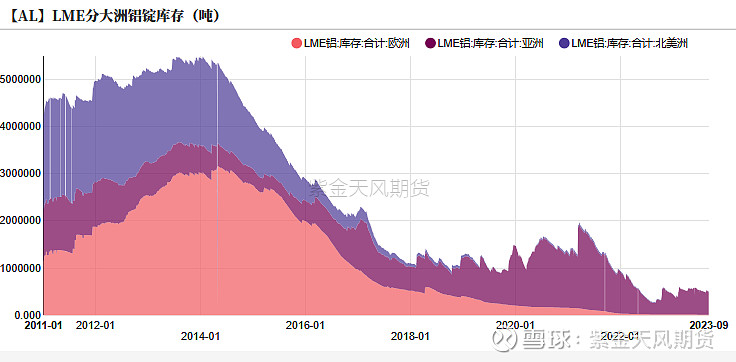

LME库存:偏多 上周LME铝库存减少0.2万吨至48.6万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水收敛至27.25美元/吨。

平衡&展望

上周总结:目前氧化铝市场整体表现出供应偏紧的态势,其一是受矿石供应的影响晋、豫两地的潜在产能始终难以释放,加之贵州地区的铝土矿产能面临环保政策的限制,增加了西南地区矿石供应的潜在风险;其二是,在持续高强度的生产后,部分山东、广西两地的氧化铝厂的锅炉、焙烧炉进入检修,而进入采暖季后部分北方地区的氧化铝厂亦存在一定的减产风险。需求层面,目前国内氧化铝整体供应处于高位运行,氧化铝需求较为强势。进出口层面,虽然目前氧化铝进口窗口暂未打开,但随着进口亏损的逐步收敛与国内氧化铝现货偏紧的态势加剧,国内电解铝厂有一定的刚需采购进口的可能性。总体而言,氧化铝现货呈现出偏紧的态势,预计氧化铝价格将呈现出震荡上行的态势;需要注意的是,随着氧化铝期货的上涨,氧化铝现货贴水快速扩大,北方地区出现期现套利机会,需防范后续套利机构对冲离场带来的价格下跌。

平衡&展望

上周总结:供给层面,目前国内电解铝运行产能约4304万吨,处于高位运行阶段,但整体保持平稳;目前云南地区水库水位较去年同期处于高位,可为后续的云南电解铝运行提供一定的电力支持,加之今年广东地区的电力缺口收敛,我们预计10-12月的云南地区电解铝的减产风险将会快速收敛。需求层面,9月铝表观消费量较8月进一步增长,随着电网项目的集中交付,铝线缆板块开工率快速上涨,铝板带、铝箔等板块开工率亦在海外圣诞节备货的带动下有所上涨,其余板块开工率较节前大致持平。铝锭进口层面,随着沪铝价格下跌,电解铝进口窗口于近日关闭,我们认为铝锭的大量进口是本轮铝价下跌的主要驱动因素,铝锭的进口窗口关闭将为目前的铝价提供一定支持,预计未来一段时间铝价将在目前位置保持震荡态势。

氧化铝期货冲高回落

氧化铝期货持续震荡

期货层面,上周氧化铝期货持续震荡,上周氧化铝主力合约开于3082元/吨,周内上涨至最高点3082元/吨,后回落至低点2955元/吨,周末收于3035元/吨,跌幅1.52%。

基差层面,上周氧化铝现货贴水由贴水68元/吨扩大至的168元/吨,其中山东地区贴水最为明显为204元/吨。

数据来源:SMM, 紫金天风期货研究所

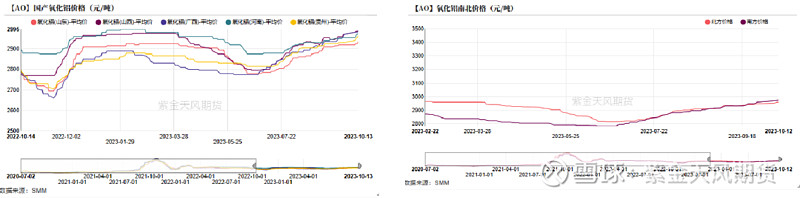

氧化铝现货价格有所上涨

现货价格层面,上周国内氧化铝价格指数由2953元/吨上涨至2974元/吨,其中贵州地区氧化铝现货价格上涨约35元/吨,涨幅最大,广西地区氧化铝现货价格最高位2990元/吨,山东地区氧化铝现货价格最低位2935元/吨。

南北价差层面,目前南北价格持续处于倒挂态势,南方地区价格(2987元/吨)高于北方地区价格(2970元/吨)。

数据来源:SMM,紫金天风研究所

烧碱推升氧化铝成本上涨

氧化铝成本上扬

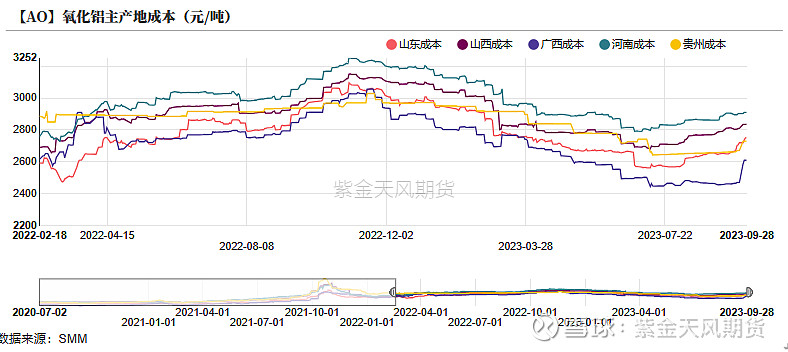

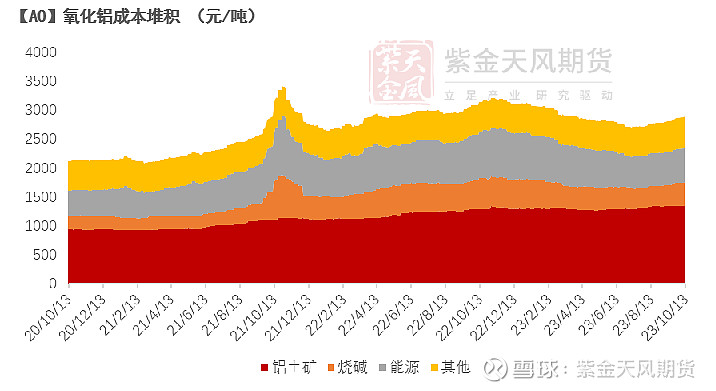

氧化铝成本层面,受到烧碱价格飙升的影响,上周国内氧化铝成本快速上扬,其中广西、山东等低成本地区价格上涨最为显著,广西地区氧化铝成本由2610元/吨上涨至2665元/吨,山东地区由2750元/吨上涨至2772元/吨。

利润层面,由于成本的上涨,上周全国范围内的氧化铝利润整体有所回调,综合利润下跌31.15元至170元/吨;分地区来看,广西、贵州两地受影响最为明显,当地氧化铝现货利润分别下跌37元/吨、48元/吨,北方等液碱成本优势地区受影响相对较小。

数据来源:紫金天风期货风云

烧碱&动力煤价格双双上涨

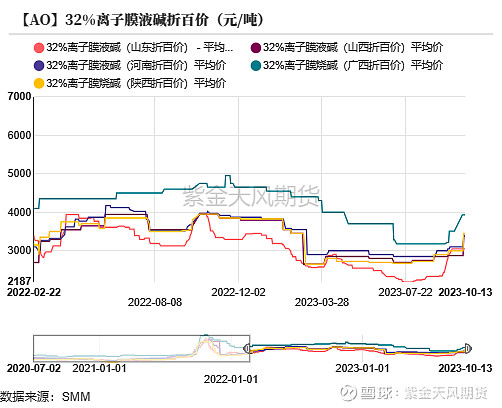

液碱价格方面,上周全国范围内液碱价格大幅上涨,其中广西地区折百价由3510元/吨上涨至3930元/吨,河南地区折百价由3100元/吨上涨至3400元/吨。

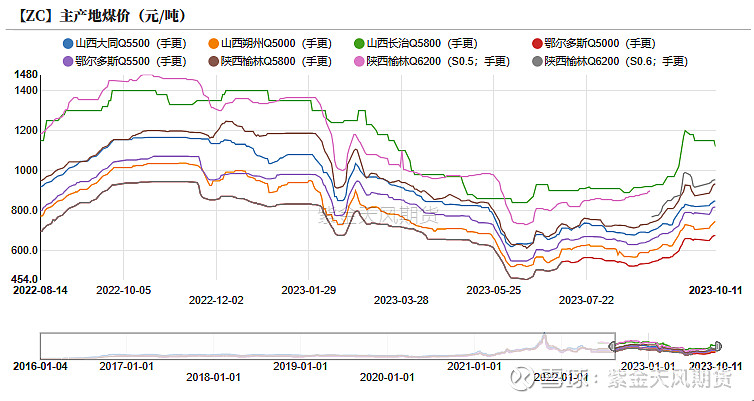

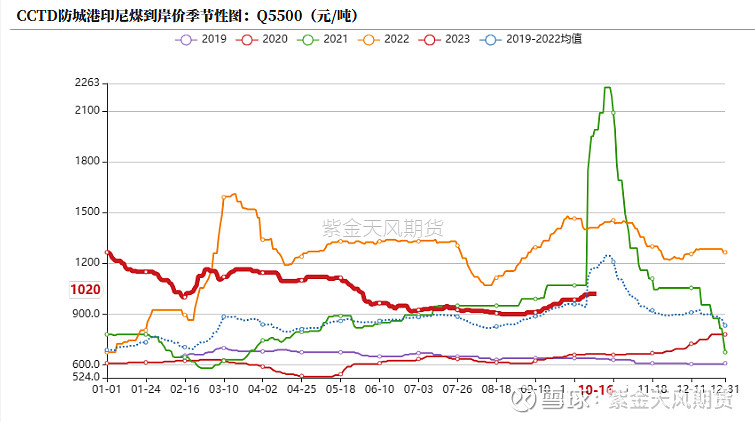

动力煤价格方面,上周动力煤价格普涨,防城港印尼煤价由1015元/吨上涨至1020元/吨,陕西榆林Q5800由887元/吨上涨至931元/吨,鄂尔多斯Q5500由781元/吨上涨至817元/吨。

数据来源:SMM

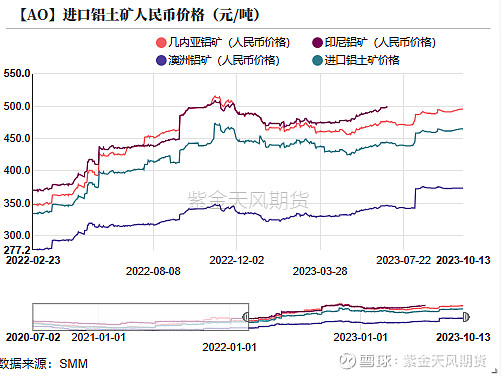

矿山生产受限 国产铝土矿价格高位运行

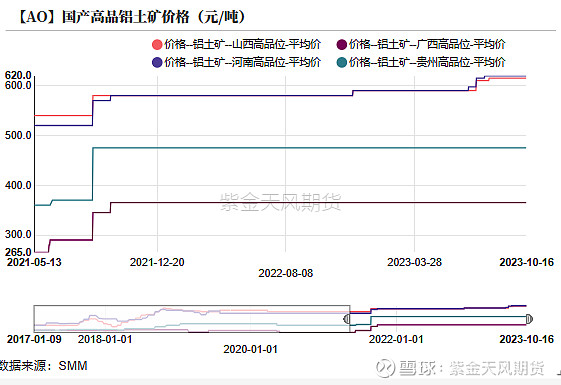

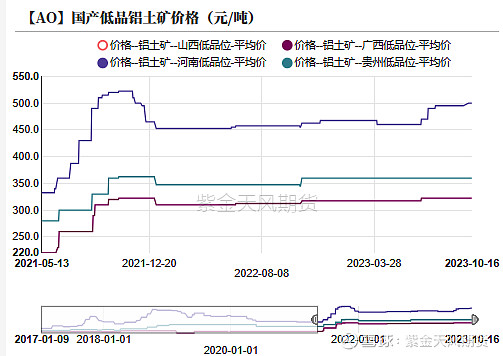

国产铝土矿层面,由于三门峡矿区仍未复产,河南、山西地区国产铝土矿仍处于偏紧的态势并处于高位运行态势;低品矿方面,河南地区低品矿石为500元/吨,山西地区低品矿石为500元/吨;高品矿方面河南价格为620元/吨,山西地区价格为615元/吨。

进口铝土矿方面,澳大利亚、几内亚等地的铝土矿均以维持长单为主,几内亚矿石CIF报价上涨0.5美元至69美元/吨。

数据来源:SMM,紫金天风研究所

氧化铝进口成本维持高位 进口窗口仍未打开

进口成本方面,上周西澳FOB氧化铝价格较前一周上涨1美元/吨至341美元/吨,进口成本由3180元/吨上涨至3197元/吨。

进口需求方面,上周国内电解铝运行产能约为4300万吨,维持高位运行,但由于铝土矿限制整体氧化铝供给偏紧,国内仍有氧化铝进口需求。

上周氧化铝进口亏损为76元/吨,较前一周大致持平。

数据来源:紫金天风期货风云

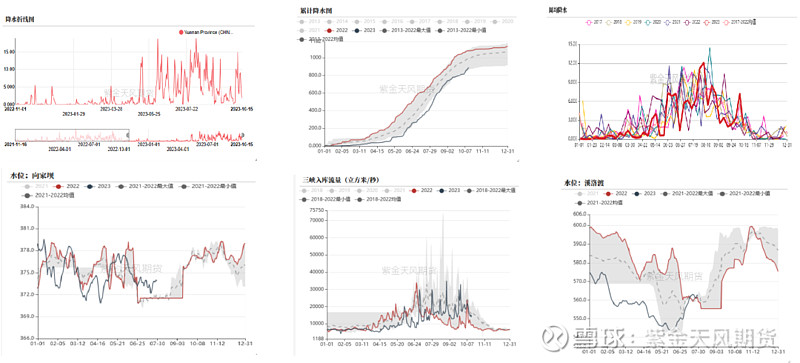

西南水电监测

云南水库水位较往年偏高

数据来源:紫金天风期货风云

铝市场观测

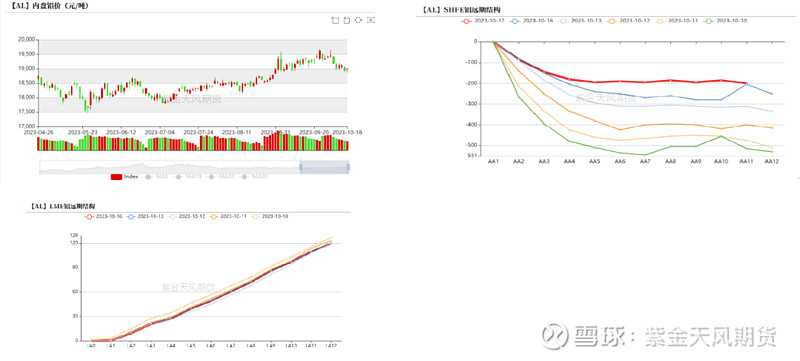

沪伦 伦铝双双下挫

上周沪铝价格回调,周内沪铝主力合约开于19420元/吨,收于18940元/吨,周内高点19420元/吨,低点18885元/吨,周跌幅2.47%。上周伦铝开于2237美元/吨,收于2190美元/吨,周跌幅2.1%。

上周LME铝0-3贴水收敛至27.25美元/吨。

数据来源:紫金天风期货风云

电解铝进口窗口关闭

电解铝利润高位运行

受铝价下跌影响,上周电解铝利润较前一周有所回调,上周电解铝利润由3828元/吨下跌至3098元/吨,但仍处高位。目前就成本端而言,上周电解铝生产成本上涨130元/吨至16151元/吨,上涨的主要原由为氧化铝现货价格与全国工业电价的上涨。

上周云南地区 向家坝、洛溪渡等主要水库水位均高于去年同期,可支撑后续的水力发电。

数据来源:紫金天风期货风云

电解铝进口窗口关闭

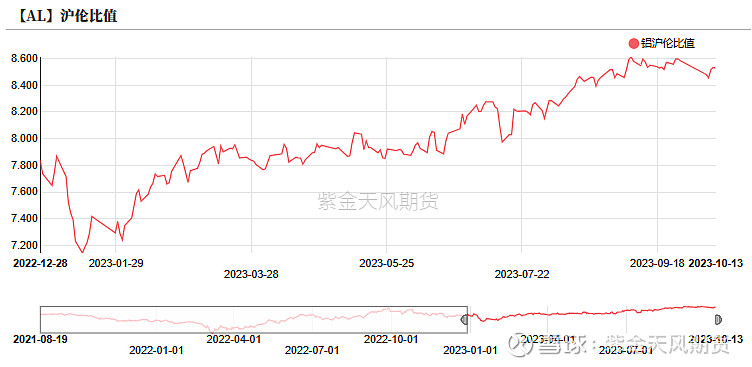

由于上周伦铝、沪铝的价格的双双下跌,沪伦比值于8.47至8.53间徘徊,沪伦比值较节前有所下跌。

由于沪铝价格的下降,上周电解铝进口窗口关闭,由进口盈利转为亏损37.5元/吨。

数据来源:紫金天风期货风云

节后下游需求有所回升

下游需求有所回升

上周,铝下游龙头加工企业开工率为64.5%,较前一周无波动。

分板块来看,受到项目集中交付的影响,铝线缆板块开工率较节前明显上升,并处于高位运行(68%);铝型材板块开工率则受房地产市场低迷以及光伏新增订单减少的影响,整体开工率较为低迷;铝板带以及铝箔板块的开工率则在海外圣诞节前备货的影响下有所回升。

数据来源:SMM;紫金天风期货风云

电解铝社会库存轻微累库

本周一电解铝社会库存63.6万吨,较上周四增加1万吨。

上周LME铝库存减少0.2万吨至48.7万吨。

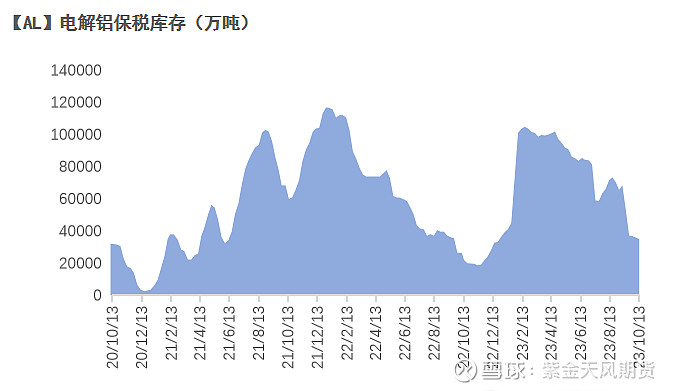

上周保税区库存减少0.2万吨至3.49万吨。

数据来源:SMM,紫金天风期货风云

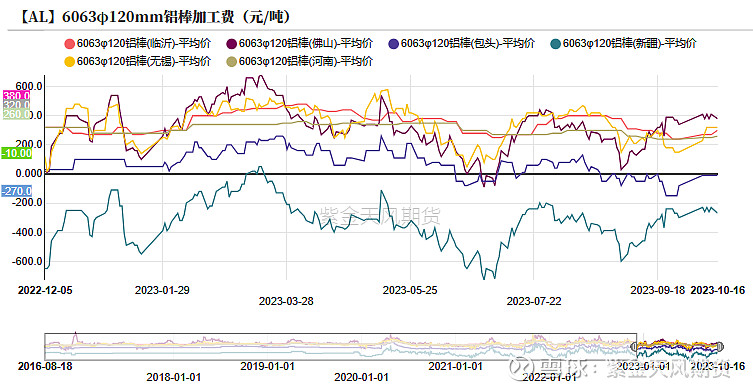

铝棒节后库存降低

本周一铝棒社会库存相较上周四减少0.26万吨至11.02万吨。

铝棒去库速度有所减慢,上周铝棒出库4.52万吨,较前一周持平;铝棒加工费方面,上周铝棒加工费总体呈有所回调,无锡地区加工费为320元/吨,较前一周持平,佛山地区加工费由410元/吨回调至380元/吨,包头地区加工费为-10元/吨。

数据来源:紫金天风期货风云

作者:卫来

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。