本周观点

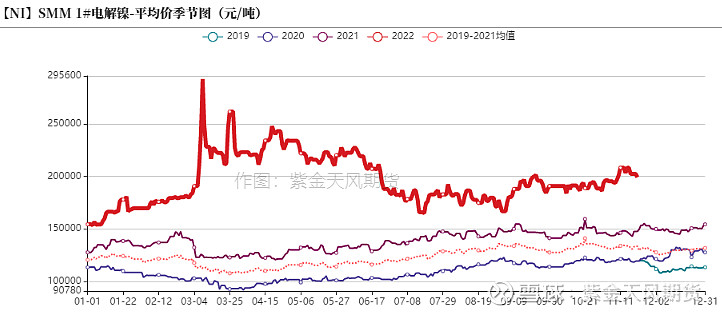

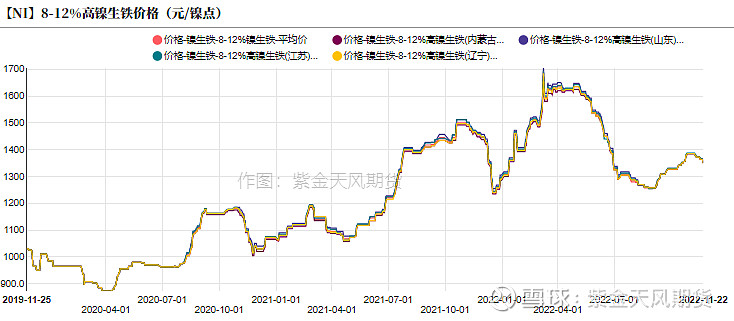

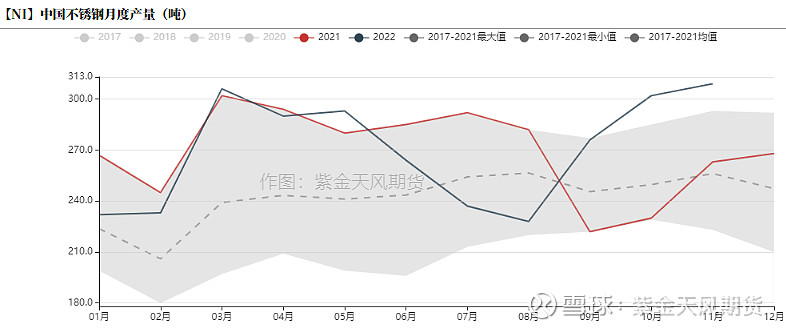

供应端,镍铁现货价格小幅下跌,周内成交价格1340-1360元/镍点之间,11月钢厂产量不及预期,预计16.1万吨,其中300系减产约11.5万吨。电解镍方面,由于内外比值尚未回归,进口亏损约8298元/吨,预计后续进口窗口关闭维持,进口流入减少,而近端现货资源偏紧张,使得镍板升水逐渐走高。

需求端,纯镍需求以刚性合金、电镀为主,弹性不大,镍价支撑有所下滑。

整体来看,纯镍进口窗口关闭与刚性需求之间的拉扯,共同塑造了当前僵硬的基本面。LME镍库存绝对低位、印尼增收镍铁关税的政策等不确定因素,都能够为镍价提供上涨驱动。我们认为短期沪镍绝对价格以宽幅震荡为主,单边策略以逢低做多为主。

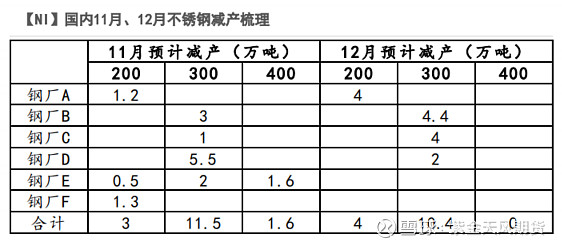

不锈钢来看,在11月、12月不锈钢减产扰动的情况下,后续不锈钢累库幅度可能放缓。不锈钢终端消费始终疲软,虽然存在减产扰动的刺激,但价格上涨空间并不大。

风险提示:1、宏观风险。

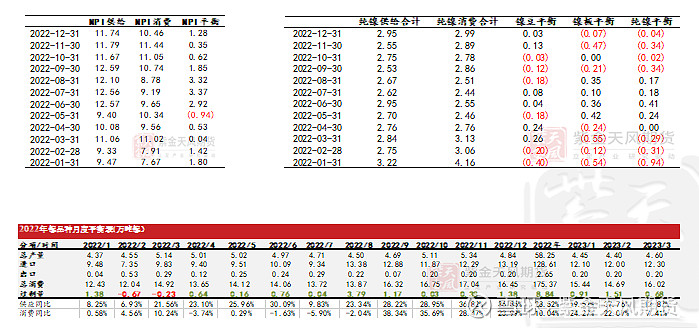

平衡表

镍观点小结

电解镍核心观点:宽幅震荡 整体来看,纯镍进口窗口关闭与刚性需求之间的拉扯,共同塑造了当前僵硬的基本面。LME镍库存绝对低位、印尼增收镍铁关税的政策等不确定因素,都能够为镍价提供上涨驱动。我们认为短期沪镍绝对价格以宽幅震荡为主,单边策略以逢低做多为主。

镍铁价格:偏空 镍铁现货价格小幅下跌,周内成交价格1340-1360元/镍点之间。

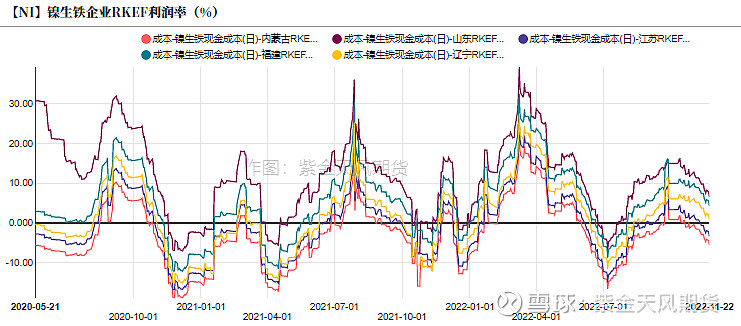

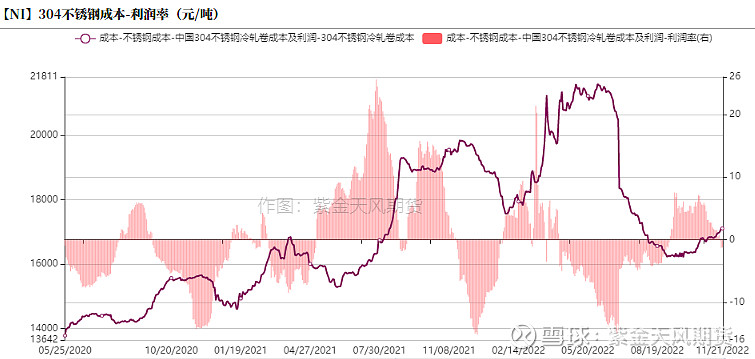

镍铁利润:中性 镍铁厂利润边际走弱,利润率约-4%至+7%之间。

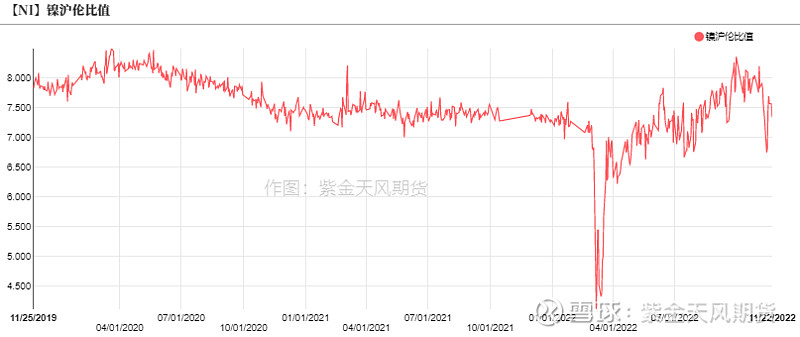

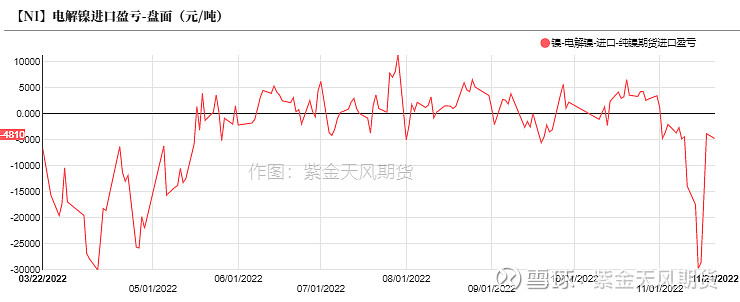

电解镍进口利润:偏多 截至11月22日,镍沪伦比值7.343,盘面进口亏损4810元/吨。

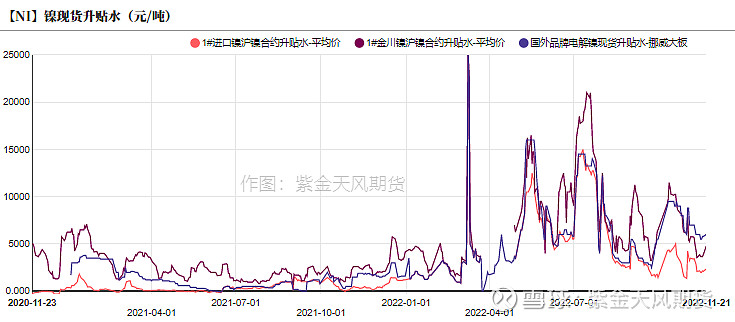

电解镍现货升贴水:中性

金川镍升水3750元/吨;

俄镍升水2450元/吨;

挪威大板升水6000元/吨;

镍豆贴水500元/吨;

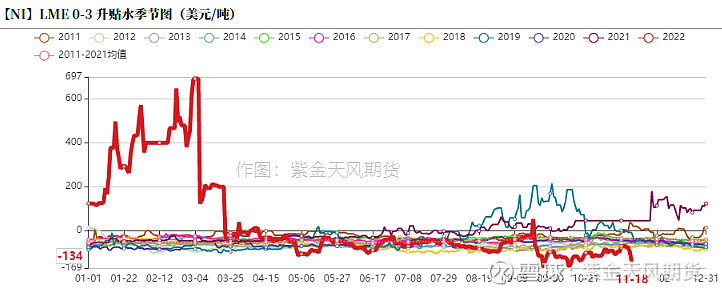

LME0-3升贴水:偏空 LME0-3升水-134美元/吨。

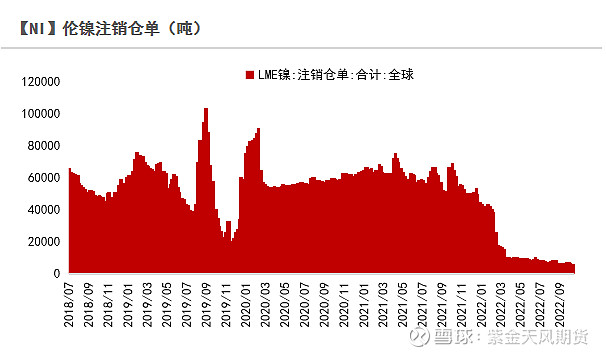

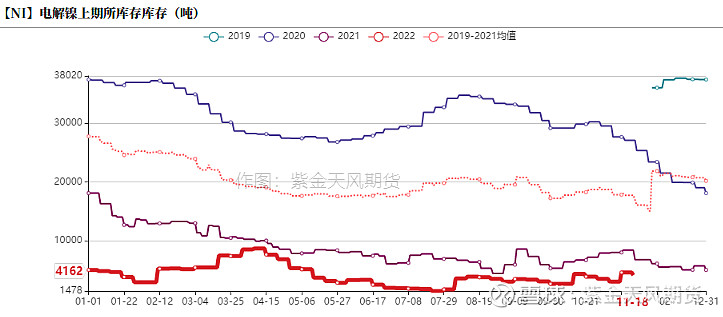

电解镍库存:偏多 截至11月22日,LME镍库存49800吨,其中镍豆库存45918吨,镍板库存1296吨。

截至11月18日,电解镍国内社会库存为7447吨。

不锈钢观点小结

核心观点:震荡 在11月、12月不锈钢减产扰动的情况下,后续不锈钢累库幅度可能放缓。不锈钢终端消费始终疲软,虽然存在减产扰动的刺激,但是价格上涨空间并不大。

产量:偏多 11月不锈钢预计减产约16.1万吨,其中300系减产约11.5万吨;12月不锈钢预计减产约14,4万吨,其中300系减产约10.4万吨。

冶炼利润:中性 不锈钢利润收窄,利润率约-1%,位于盈亏平衡附近。

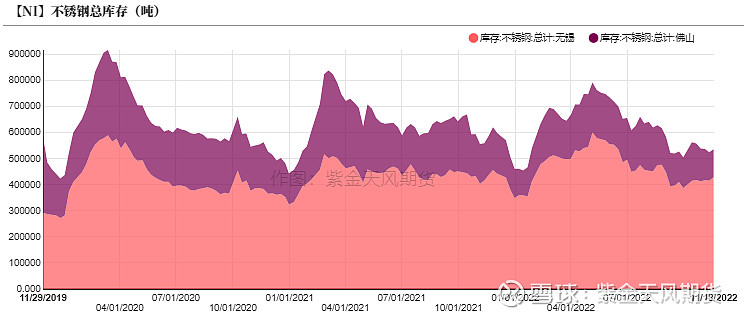

不锈钢社会库存:中性 截至11月18日,不锈钢库存535600吨。

本周热点

不锈钢减产扰动+印尼关税政策

根据统计,11月不锈钢预计减产约16.1万吨,其中300系减产约11.5万吨;12月不锈钢预计减产约14,4万吨,其中300系减产约10.4万吨。此外,印尼某大型钢厂也表示因海外需求平淡而进行减产,预计印尼11月不锈钢减产约8万吨,12月存在继续减产的可能。我们认为在11月、12月不锈钢减产扰动的情况下,后续不锈钢累库幅度可能放缓。不锈钢终端消费始终疲软,虽然存在减产扰动的刺激,但是价格上涨空间并不大。

据SMM消息,印尼征收镍铁出口关税政策计划于下周公布。关税比例将根据煤炭以及LME镍价波动而变化,最高可达12%(若LME>22300,3400主力动力煤Fob单价<40美金)。虽然印尼关税即将落地,但在当前不锈钢减产的情况下,需求疲软,镍铁现货价格未必能够显著抬升。而我们认为在当前纯镍盘面缺乏流动性的时候,需要警惕消息面带来的刺激,镍价可能发生剧烈波动。

数据来源:Wind,紫金天风期货

周度价差数据

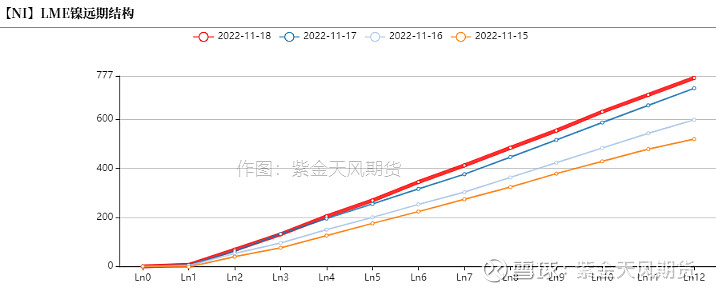

伦镍价差结构

伦镍价格曲线呈contango结构,LME0-3升水-134美元/吨。

数据来源:Wind,紫金天风期货

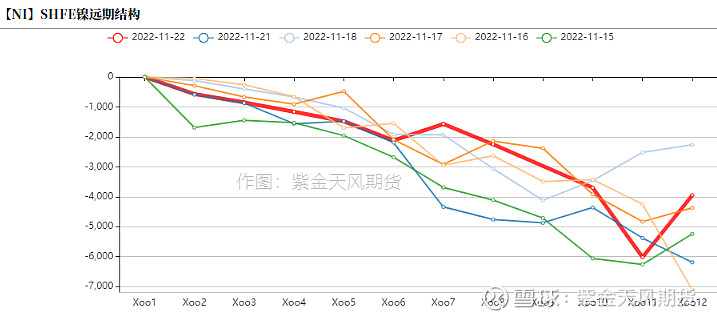

沪镍价差结构

沪镍月差结构呈back结构,近强远弱格局维持。

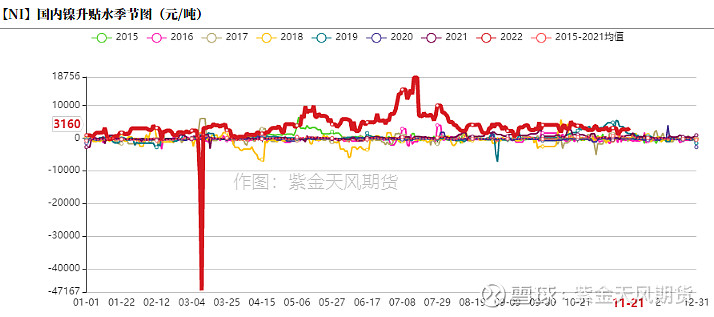

截至11月21日,国内电解镍升水3160元/吨。

数据来源:Wind,紫金天风期货

纯镍价差

数据来源:SMM,Wind,紫金天风期货

供给端:周度变化情况

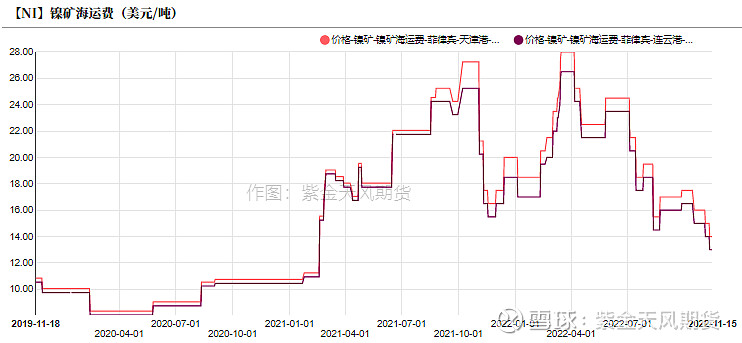

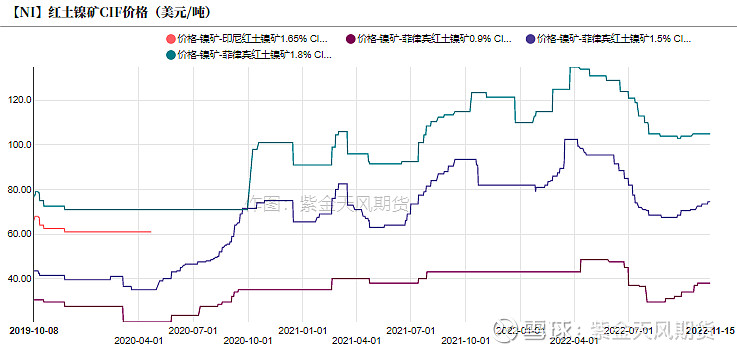

镍矿价格企稳

海运费13-14美元/吨,菲律宾红土镍矿1.5%CIF价格74.5美元/吨。

数据来源:SMM,紫金天风期货

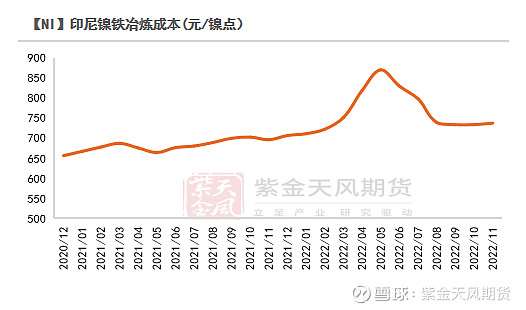

镍铁现货趋紧

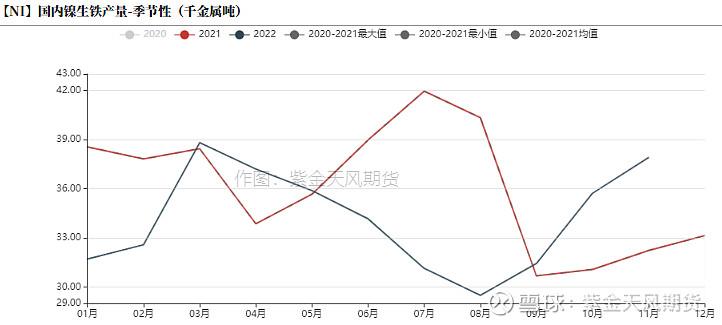

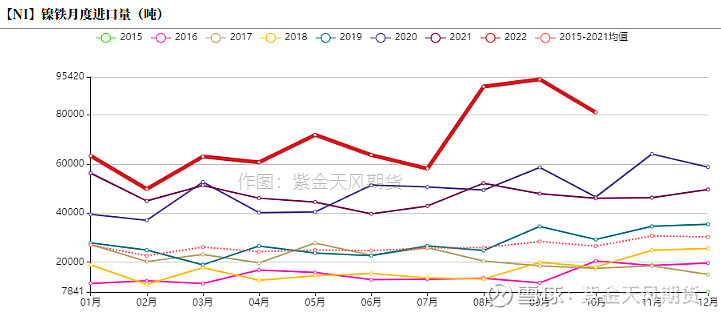

印尼镍铁稳步放量,整体镍铁过剩格局较为明确。10月镍铁进口8万吨镍,环比下降14.26%。

11月国内镍生铁产量约3.719万吨镍,环比增长6.13%。

数据来源:SMM,紫金天风期货

镍铁利润边际缓和

镍铁现货价格小幅下跌,周内成交价格1340-1360元/镍点之间。镍铁厂利润边际走弱,利润率约-4%至+7%之间。

数据来源:SMM,紫金天风期货

纯镍进口亏损

截至11月22日,镍沪伦比值7.343,盘面进口亏损4810元/吨。

数据来源:SMM,紫金天风期货

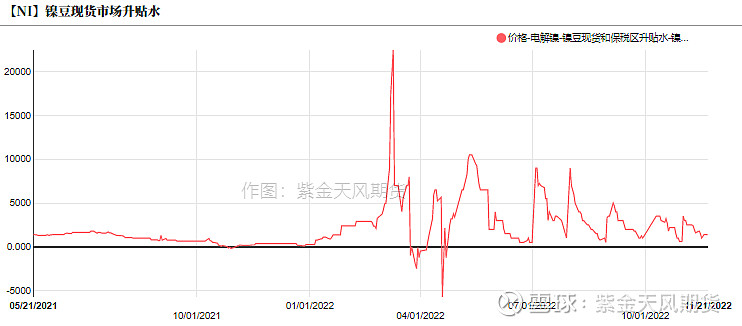

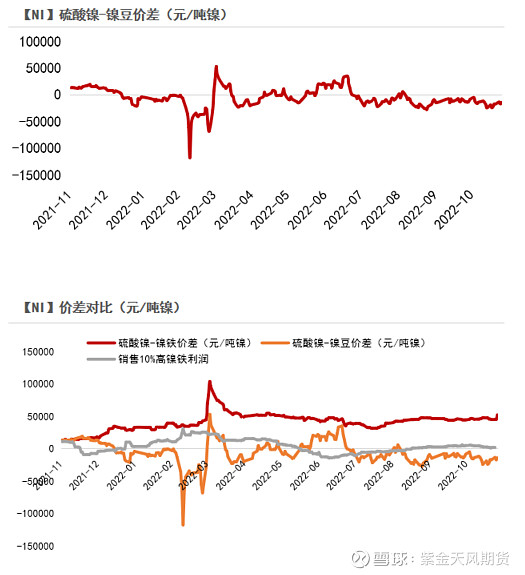

硫酸镍价差情况

截至11月23日,硫酸镍、镍铁价差为5.2万元/吨镍。

根据测算,当硫酸镍和镍铁价差大于2.1万元/吨镍时,转产高冰镍项目可行。以当前镍铁和硫酸镍价格来看,转产高冰镍项目动力充足。

数据来源:SMM,紫金天风期货

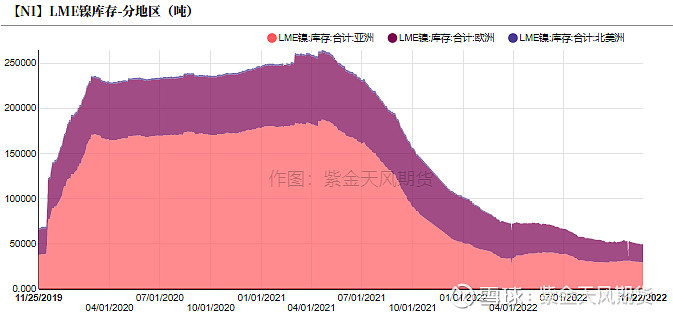

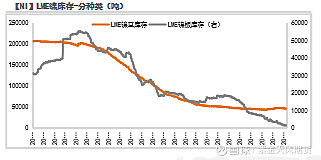

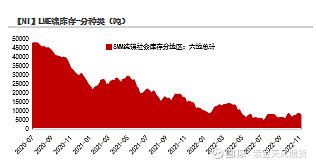

LME镍库存

截至11月22日,LME镍库存49800吨,其中镍豆库存45918吨,镍板库存1296吨。

数据来源:SMM,紫金天风期货

国内镍库存历史低位

截至11月18日,电解镍国内社会库存为7447吨。

数据来源:紫金天风期货

需求端:周度变化情况

不锈钢周度变化

不锈钢利润收窄,利润率约-1%,位于盈亏平衡附近。

截至11月18日,不锈钢库存535600吨。

数据来源:SMM,紫金天风期货

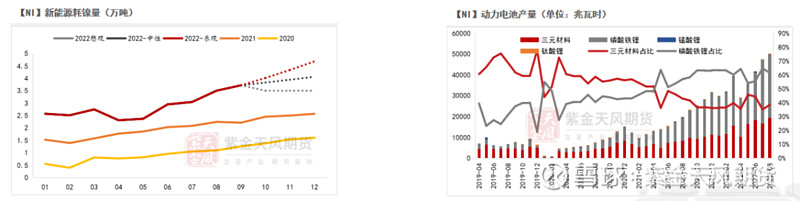

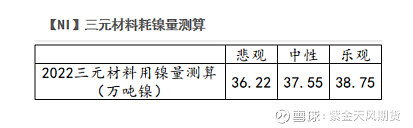

需求:新能源耗用镍预计约36-38.75万吨镍

2022年三元动力电池占比总产量39%,1-9月,三元动力电池用镍量累积约25.71万吨镍,同比增长77.81%。

预计2022年全年新能源用镍量在悲观/中性/乐观预估下,分别达36.22/37.55/38.75万吨镍。2022年新能源汽车用镍量在镍元素(原生镍)消费占比由13%提升至19%。

数据来源:WIND,紫金天风期货

联系人:杨希娅

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。