一、 市场风险溢价

我们选择30个主要期货品种,等权持有其主力合约作为市场组合。以十年期国债到期收益率作为无风险利率,并计算市场组合超额收益为市场风险溢价。近一月(10.18-11.18)市场组合表现如下,市场风险溢价为1.19%。

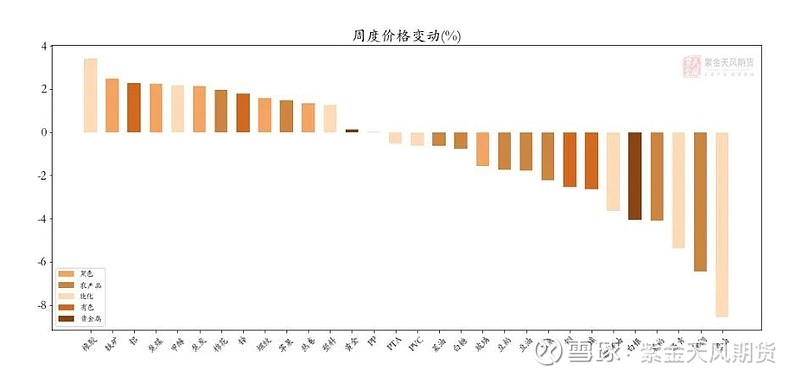

下图给出了市场组合内资产的近一周超额收益情况,注意到本周超过半数商品呈现下跌的趋势。市场风险溢价的成分主要来源于黑色板块,而贵金属和农产品板块的平均跌幅最高。涨势较为明显的品种为橡胶,而亏损品种主要包括沥青、棕榈油和原油。

二、动量因子溢价

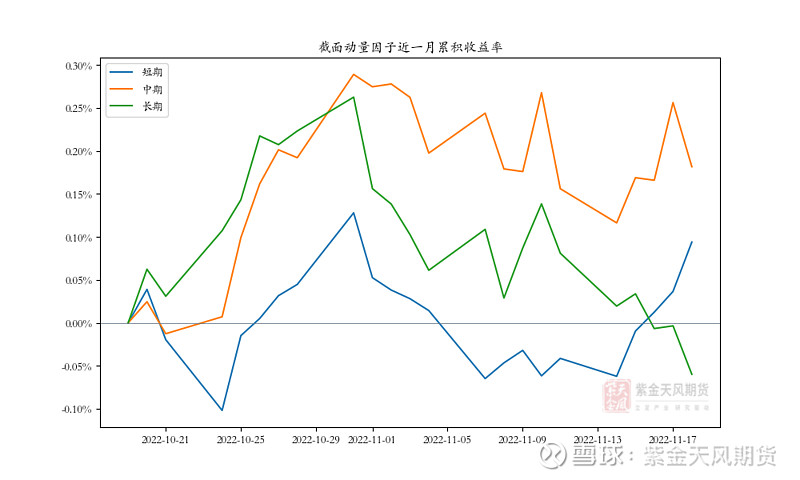

短期动量、中期动量和长期动量的近一个月收益率表现如下。近一周,短期动量因子收益率持续上升、长期动量因子收益率下降,中期动量因子收益率先上升后下降。近一月来看,中期动量因子表现最优,长期次之,短期最差。

三、基差、波动、偏度和持仓因子

在本篇报告中,我们构建并添加基差、波动率、偏度和持仓四个风格因子及相应的多品种组合策略,并考察对于基金收益率的解释性是否提升。表1给出了四个因子的定义。

基差因子反映单品种期货合约的期限结构,定义为近月合约与远月合约的日度化价差。期货市场上的套期保值者将价格波动风险传递给投机者,后者因此获得基差因子的风险溢价。当近月合约价格上涨幅度高于远月合约,期货贴水,随着到期日临近价差回归程度深、展期收益高。因此,我们通过做多基差因子值较高的品种、做空基差因子较低的品种来构建基差多空组合。

波动和偏度因子反映单品种期货合约的量价信息。其中,波动率衡量资产收益率不确定性,期货市场上的短期波动率提高表明单品种的交易更活跃,期货合约更可能出现单边趋势。因此,我们根据滚动窗口内的收益率方差与均值之商构建波动因子,并做多高波动的品种、做空低波动的品种,以构建波动多空组合。

偏度因子定义为收益率在滚动窗口内的三阶中心矩,短期内的正偏度反映近月合约价格高估,可能由极端事件引起的供给下降所致;而负偏度出现可能是由于供给的改善,反映期货价格的低估。因此,我们做多低偏度的品种、做空高偏度的品种,以构建偏度多空组合。

持仓因子反映基本面信息,定义为滚动窗口内合约持仓量的变化。通常意义上,持仓量增加反映期货市场上的资金净流入,标志投资者的乐观情绪;反之,持仓量下降标志着投资者的低预期。因此,我们做多高持仓变化的品种、做空低持仓变化的品种,以构建持仓多空组合。

下图展示基于30个期货品种构建的四个因子多空组合自2010年以来的净值曲线,并添加市场组合和动量因子多空组合的净值曲线进行比较。总体而言,基差因子多空组合表现最好,优于动量因子和其他组合;偏度、波动和持仓因子表现接近,均次于动量因子,但偏度因子近两年绩效优于波动和持仓因子;市场组合表现最差。

四、基金风险归因

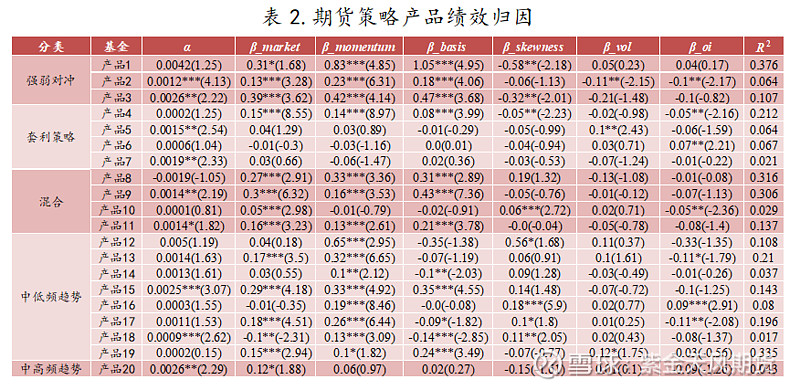

我们根据近期的风险因子表现,考察20只知名的截面管理人、套利管理人和中低频趋势跟踪基金,对其表现进行风格归因。其中3只采用强弱对冲策略,4只采用套利策略,9只采用趋势跟踪策略,4只采用混合策略。由本文一、二节可知,近一周市场组合亏损、动量因子收益震荡。

进一步建立回归模型,以动量因子溢价和市场风险溢价作为解释变量,考察20只期货基金对各风格因子的风险暴露和获取超额收益的情况。由表2可知,添加基差因子后,我们的模型对于基金收益的解释性显著提升。全部强弱对冲产品、多数混合策略产品以及部分套利策略和中低频趋势策略产品均有显著的基差因子暴露,其中产品1、产品8、产品9和产品19的回归R方均达到了0.3以上,除产品9外均无显著的超额α,表明基差风险溢价是所选基金的重要收益来源。

此外,产品10、产品12和产品16-18有显著的偏度因子暴露,后四者均为中低频趋势策略,除产品17外无市场组合暴露,为较强的主动策略。相比之下,波动因子和持仓因子对所选基金收益的解释性较弱。值得注意的是,除产品4外的套利策略并无显著的市场组合或动量因子暴露,产品5和6的收益分别可由波动和持仓因子部分解释。总体来看,强弱对冲和混合策略收益能在较大程度上由市场组合、动量与基差因子解释;中低频趋势策略则较强依赖动量、较弱依赖市场组合收益;套利和中高频趋势策略收益则更多来自于其他风险因子。

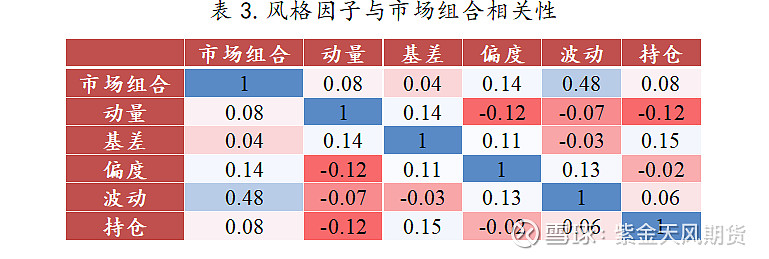

为进一步考察各风格因子与市场组合之间的信息重叠性,如下给出了多个收益序列间的相关性矩阵。市场组合与波动因子相关性达到0.48,收益具有较高的相似性;动量因子和偏度、波动与持仓因子相关性为负,收益相互独立;基差与波动因子、持仓与偏度因子信息不重叠。因此,基差和偏度有潜力为多品种组合提供额外的α。

为更直观地验证前述基金表现归因的想法,下图中分别给出产品与动量因子和市场组合的超额收益曲线对比。近一月以来,市场组合累积收益增加,而动量因子与基差因子收益下降。近一月的前期,强弱对冲策略产品2累积收益上升,与动量因子和基差因子表现类似;近两周收益则与市场组合形似,故在全一月内都有显著的正收益。混合策略中,产品8、9和11的累积收益在前期轻微上升,随后逐步下跌,与动量和基差因子组合表现类似。

五、小结

近一周多品种价格下跌,市场组合蒙受损失,动量因子收益持平。近一月中长期动量策略表现优于短期动量策略,但后者近一周明显改善。

作为基金研究系列周报的第三篇,本文添加了基差、波动、偏度和持仓四个风格因子,考察其相应多空组合自2010年以来的表现,结果表明基差因子绩效最佳。从各因子与市场组合的收益相关性来看,除波动与市场组合相关性较高外,其他风格因子与市场组合、动量收益间都不具有重叠性。

从因子回归结果看,本文所选20只基金产品中,强弱对冲和混合策略产品收益主要来源于市场组合、动量和基差风险溢价;中低频趋势策略收益主要来源于动量风险溢价,部分来自于市场组合和偏度风险溢价;套利策略和中高频趋势策略收益则来源于其他风险因子。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。