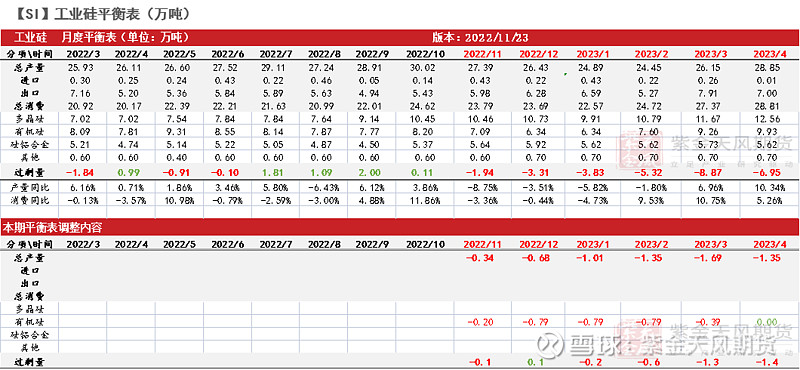

观点小结

核心观点:偏空 西南结束丰水期、电价调涨,企业开启停产检修,云南怒江限电加强,西南供给进一步收缩;新疆疫情管控稍有放松,但短期内仍难以复产,后期需关注西南地区实际电力供应和新疆防疫政策变化。需求端分化显著:多晶硅领域对工业硅需求旺盛;DMC生产企业持续亏损,对工业硅需求较弱;硅铝合金企业以刚需采购为主,暂无新增需求。

产量:偏多 上周产量下降0.1万吨至6.37万吨,环比减少1.48%。

利润:偏空 上周毛利润环比下降260.04元/吨至2734.38元/吨,毛利率环比下降1.09个百分点至13.49%。

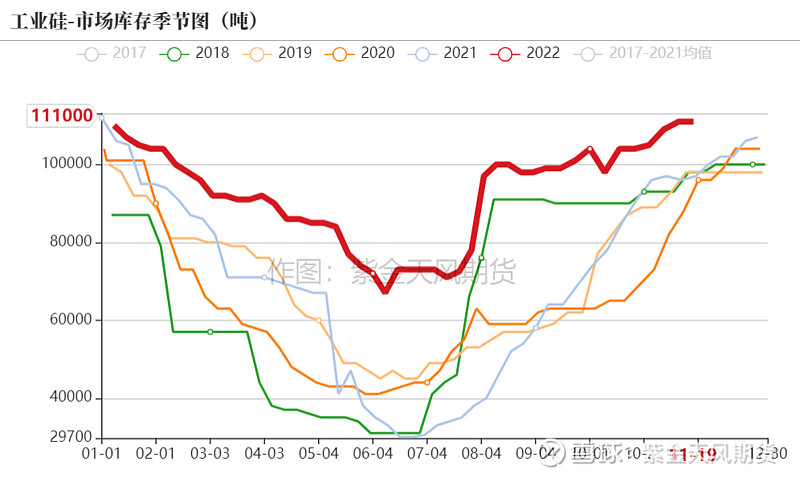

库存:偏空 上周工厂库存增加0.2万吨至9.69万吨,市场库存与前周持平为11.1万吨。

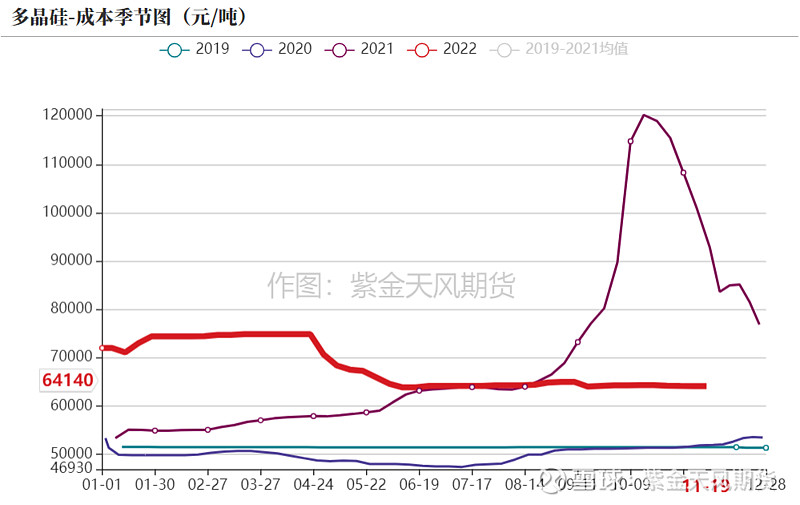

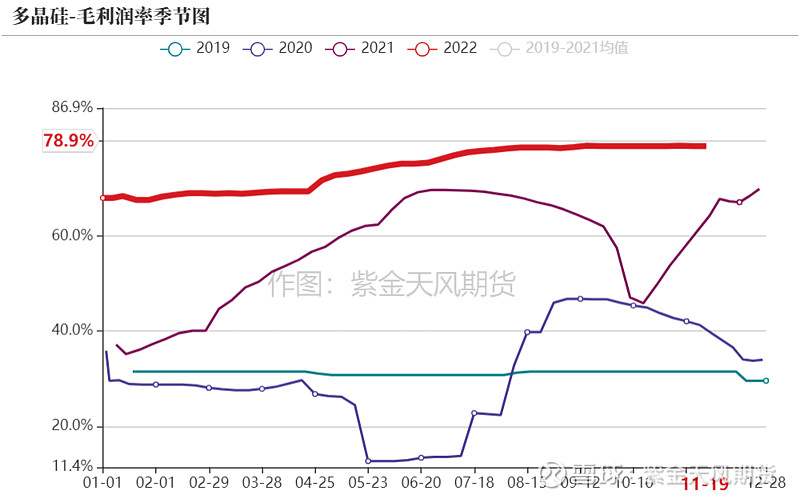

多晶硅利润:中性 上周毛利润和毛利润率与前周持平,分别为24.03万元/吨和78.93%

多晶硅库存:中性 多晶硅生产企业目前以满足签订的长单为主,暂无新增库存。

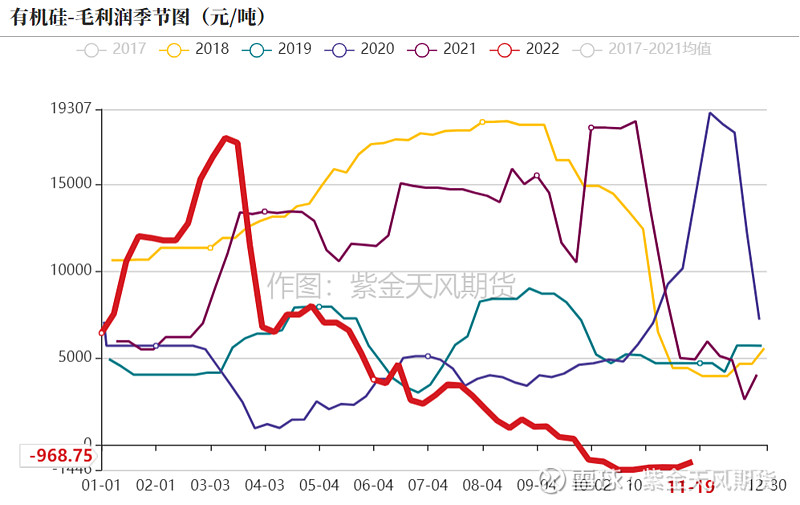

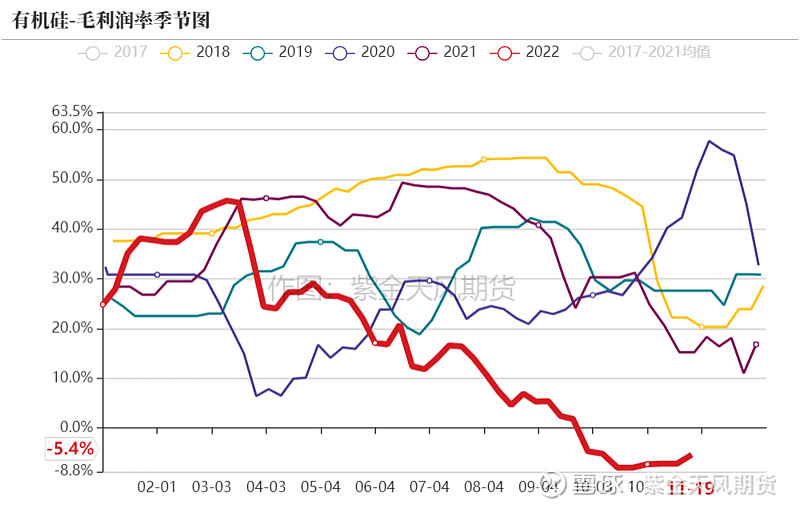

有机硅利润:偏空 上周DMC生产毛利润和毛利润率分别为-968.75元/吨和-5.39%。

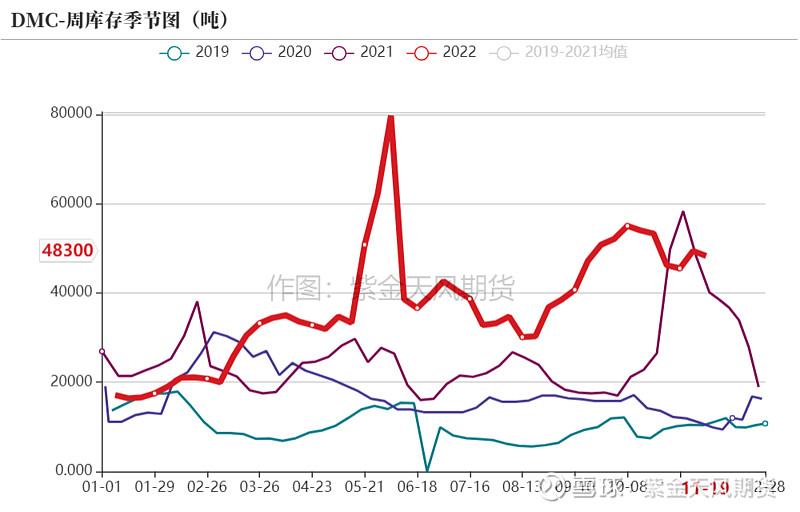

有机硅库存:偏多 上周DMC库存降0.11万吨至4.83万吨,环比降2.23%。

硅铝合金开工率:中性 再生铝合金周度开工率下降0.6个百分点至51%,原生铝合金周度开工率与前周持平为64%。

平衡&展望

上周总结:上周部分工业硅企业让利出货,现货价格下行。供给方面,云南、四川丰水期结束、电价调涨,两地硅厂均有停炉检修计划,18日起云南怒江轮流限电加强,供给进一步收缩,西南地区已开始季节性减产;16日新疆无疫小区解封、管控稍有放松,市场对于增产的预期提升,但区内物流受阻、原料紧缺局面难以立刻缓解,且此前停产炉子尚未重启,新疆至完全复产仍需一段时间。需求方面,多晶硅开工高位、产能顺利爬坡,对工业硅的需求旺盛;DMC开工率、产量由于停车装置重启有所上行,并通过促销等手段消化少量库存,但DMC生产企业处于亏损状态,叠加终端需求萎靡不振、促销去库难以持续,DMC库存高压仍存,企业生产积极性短期内难以大幅提高;硅铝合金企业在疫情突发和消费淡季的影响下,对工业硅将以刚需采购为主。从供需平衡的角度看,短期内工业硅供给略小于需求,缺口可由库存补足,价格持稳或小幅下行。

平衡表调整说明:1.根据云南限电措施调减工业硅产量;2.根据有机硅本周装置停车检修计划,调低有机硅对工业硅的消费量。

工业硅:

西南开始季节性减产

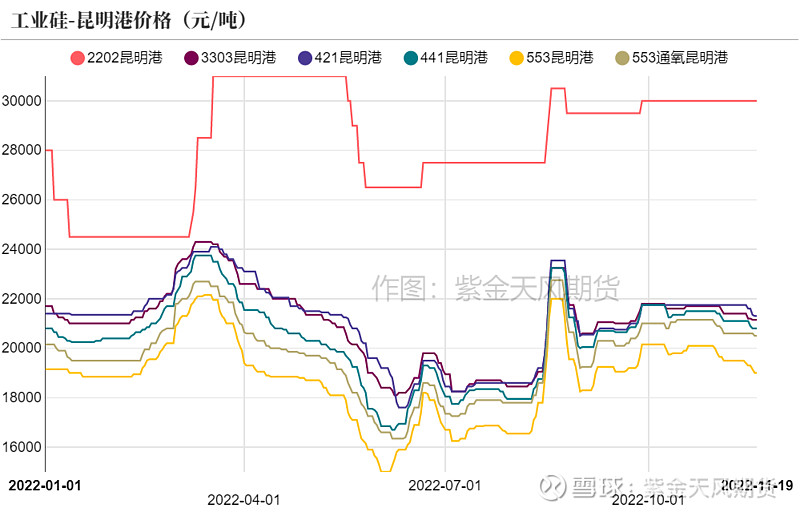

现货价下行

上周部分工业硅生产商让利销售,现货价格下行。其中553#通氧昆明港降100元/吨至20500元/吨,553#四川货黄埔港降500元/吨至19000元/吨,441#四川货黄埔港降200元/吨至20900元/吨、421#昆明港降450元/吨至21300元/吨、421#四川货黄埔港降550元/吨至21300元/吨。

数据来源:百川盈孚;紫金天风期货研究所

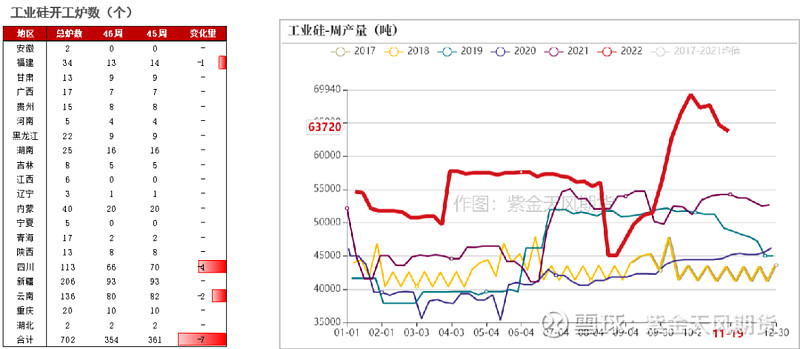

西南地区减产 新疆尚未复产

上周四川、云南、福建开炉数分别减少4、2和1个。上周产量下降0.1万吨至6.37万吨,环比减少1.48%,但仍远高于往年同期水平;分产区看,云南减产0.07万吨至1.43万吨,四川、新疆与前周持平分别为0.84万吨和2.22万吨。

西南丰水期结束、电价上调,多家企业有停炉检修计划;另外云南怒江轮流限电加强,预计至少影响周产量0.34万吨,目前西南地区已开始季节性减产;16日新疆伊宁市复工复产,其他各市有望逐步解封,但物流受阻、原料紧缺局面难以立刻缓解,且此前停产炉子尚未重启,新疆至完全复产仍需一段时间。

数据来源:百川盈孚;紫金天风期货研究所

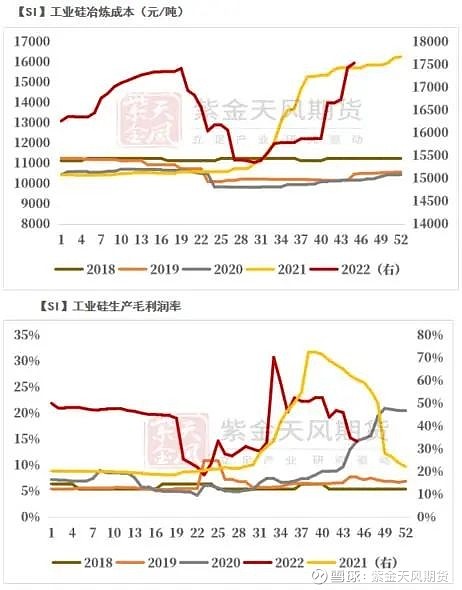

成本、利润窄幅波动

上周工业硅冶炼平均成本环比降3.19元/吨至17575.17元/吨。毛利润环比下降260.04元/吨至2734.38元/吨,毛利率环比下降1.09个百分点至13.49%,成本和利润均窄幅震荡。

近期影响成本的因素包括:物流运输受阻导致运费上行、云南及四川电价调涨。

毛利润和毛利润率仍处于历史较高位置(除2021年)。

数据来源:百川盈孚;紫金天风期货研究所

库存高压持续

上周工厂库存增加0.2万吨至9.69万吨,市场库存与前周持平为11.1万吨,总库存处在历史同期高位。

尽管当前工业硅存在整体减产预期,但对去库的贡献较弱,若后续新疆实现复工复产,工业硅生产进度加快、产量提高,企业又将面临新一轮的库存高压。

数据来源:百川盈孚;紫金天风期货研究所

多晶硅:

高利润驱动生产

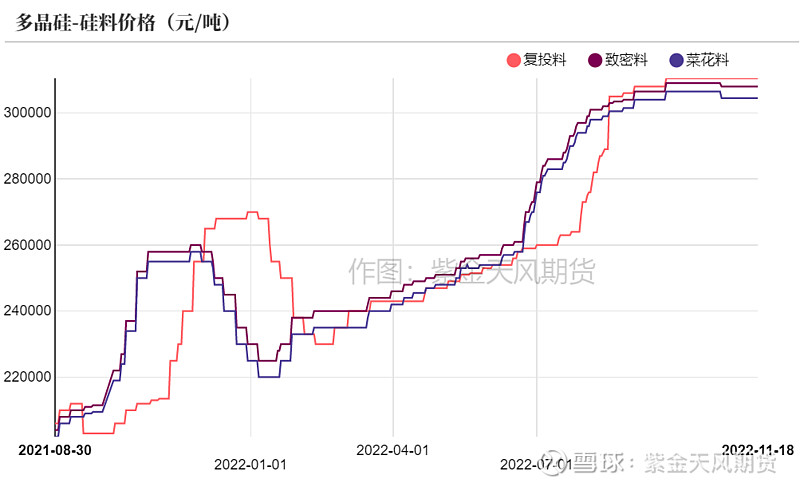

硅料价格高企

上周多晶硅料新单签订氛围一般,价格持稳于高位,菜花料、致密料和复投料均价分别维持在30.45、30.8和31.05万元/吨的高位。

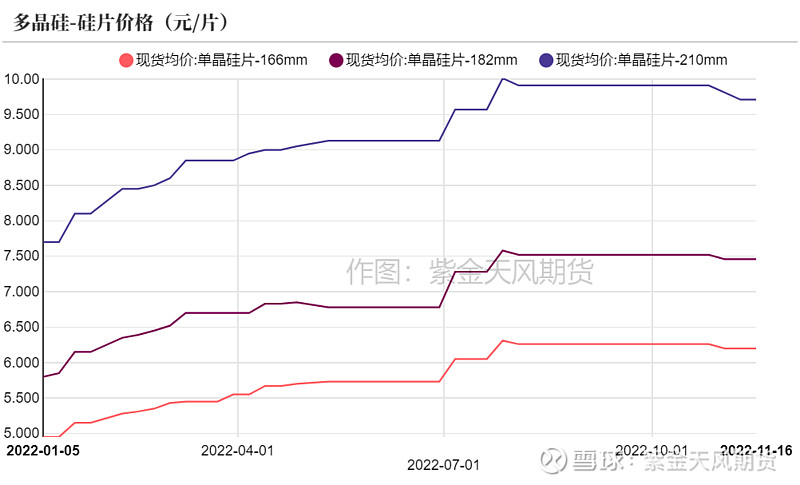

硅片、电池片和组件价格与前周持平。上游多晶硅料价格高企,但随着供应快速增加,硅料价格出现拐点的预期加强,下游各环节观望氛围浓厚,报价持稳。

数据来源:SMM;百川盈孚;iFind;紫金天风期货研究所

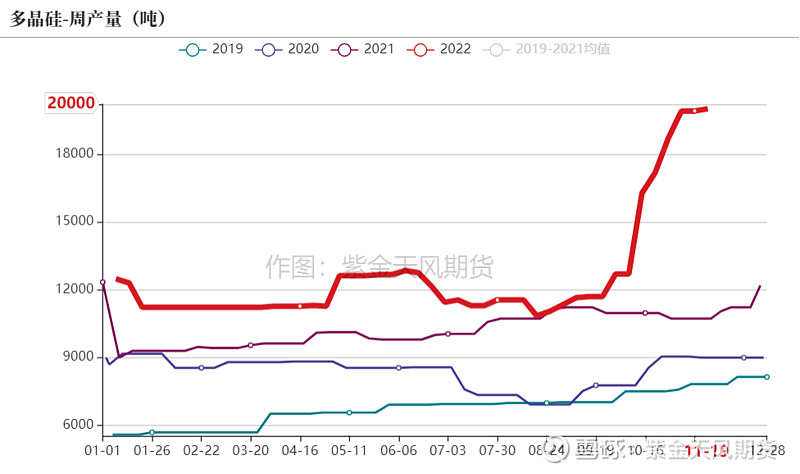

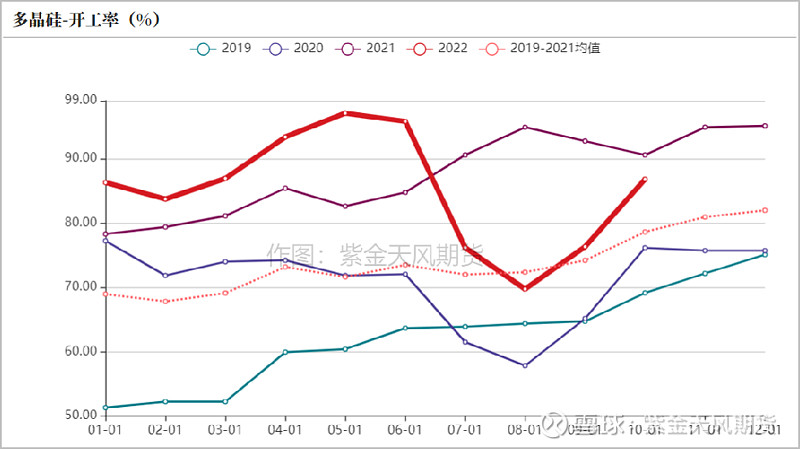

产能爬坡顺利 企业持续满产

上周多晶硅产量增加0.01万吨至2万吨;多晶硅生产商处于满产状态以满足长单需求,库存暂无增量。

多晶硅产能爬坡顺利、产量增幅明显,后期多晶硅投产不断,目前计划于11/12/1月新投产0.6/12/32万吨/年,预计11月开工率将继续走高,对工业硅的需求旺盛。

数据来源:百川盈孚;紫金天风期货研究所

成本持平前周 利润稳于高位

上周多晶硅生产成本、毛利润和毛利润率与前周持平为64135元/吨、240276元/吨和78.93%。

Q4新增产能顺利爬坡缓解多晶硅供应偏紧局面;下游硅片已有累库,且受制于硅料价格高企,短期内对多晶硅的需求难以大幅提高;下半年连续两次出台相关政策,要求促进光伏产业链协同、健康发展,硅料价格继续上行的可能性有所降低。成本方面,工业硅价格预计偏弱震荡、电价上调,多晶硅生产成本预计小幅增加或持稳。

整体来看多晶硅毛利润及毛利润率仍将高位震荡。

数据来源:百川盈孚;紫金天风期货研究所

有机硅:

库存高压不减

成本下行 亏损收窄

上周DMC生产毛利润和毛利润率分别为-968.75元/吨和-5.39%,较前周分别上升330.5元/吨和1.84个百分点。主要原因为421#工业硅价格回落,拉动DMC生产成本降低、亏损有所收窄。

数据来源:百川盈孚;紫金天风期货研究所

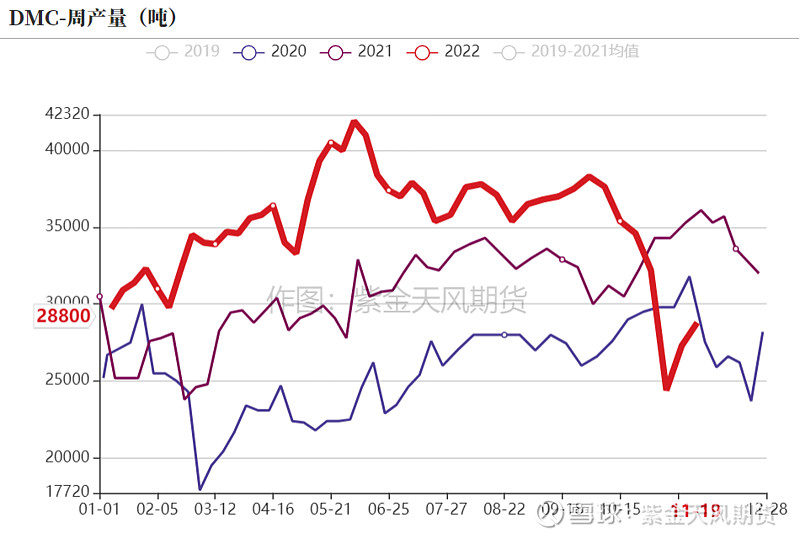

终端仍显疲态 库存压力不减

前期停产检修的装置陆续恢复生产,DMC开工率、产量小幅上行,上周DMC产量增加0.15万吨至2.88万吨,环比增加5.49%;行业周度开工率在57%左右,环比增3个百分点。上周部分企业通过促销的方式消耗库存,库存减少0.11万吨至4.83万吨,环比降2.23%。但由于终端消费萎靡不振,促销去库的方式难以持续,企业仍面临高库存压力。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:成交清淡

再生铝合金开工率小幅下行

上周再生铝合金周度开工率下降0.6个百分点至51%、原生铝合金周度开工率持平前周为64%。

11月硅铝合金转入消费淡季,同时广东、重庆等压铸件生产厂分布较多的地区疫情严重,硅铝合金下游需求受到冲击,预计硅铝合金企业仍将维持按需采购的模式,对工业硅需求的拉动作用不大。

数据来源:紫金天风风云;紫金天风期货研究所

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。