背景

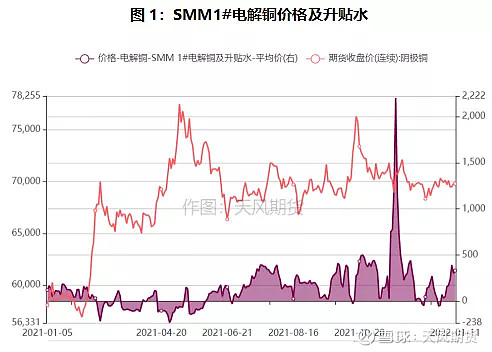

12日,LME及沪期铜价格快速上涨,纷纷反攻拉升至原有箱体上沿,LME铜涨至9700美元关口上方,沪期铜主力合约反弹至71000元/吨。同时,现货市场亦表现强劲。最新SMM数据显示,2021年下半年以来,除去换月及年末因素,现铜升贴水少有出现贴水报价。进入2022年以后,现铜升水更是逐级攀升。1月12日当天,SMM1#电解铜报价依然维持在升水270-330元/吨。

数据来源:SMM、天风期货研究所

表象原因

诚然,低库存依然是本次升水推升的重要基础。

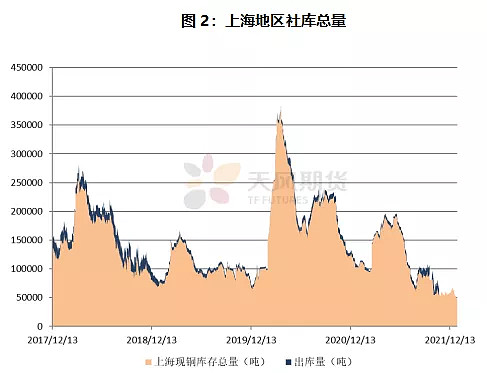

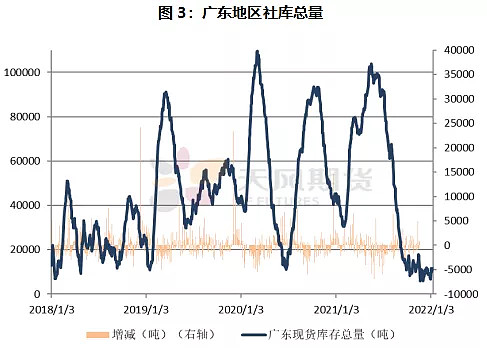

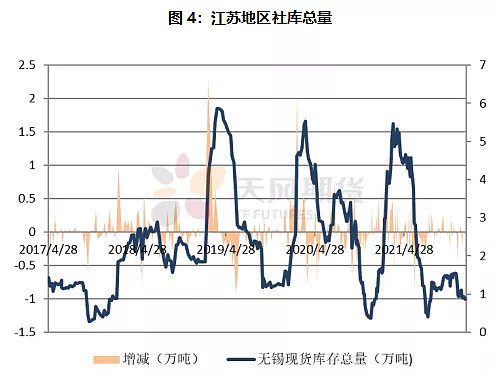

国内社库维持低位

我们追溯上海、江苏以及广东国内社库发现,各地现货社库库存除去变动有限的江苏地区外,包括上海、广东地区从2021年9月开始,社库总量就开始呈现下降趋势。截至2022年1月10日,上海社库库存总量仅余3万6千余吨。

数据来源:上海钢联、天风期货

数据来源:钢联、天风期货

数据来源:钢联、天风期货

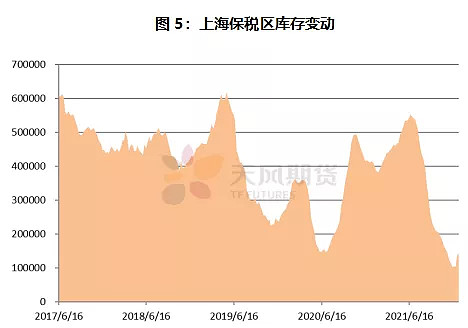

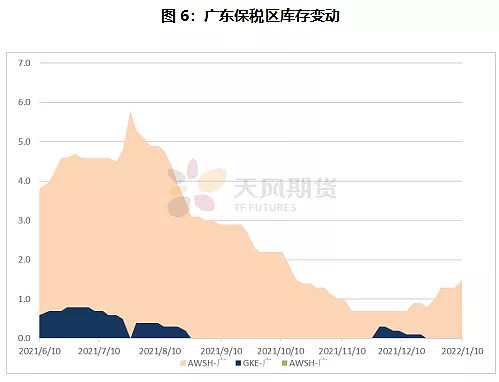

保税库存下滑

从保税区显性库存来看,上海保税区库存从2021年下半年始终保持快速下降的趋势,直至12月末开始出现小幅增加。同样,广东保税区库存从2021年四季度开始出现下滑态势,且直至今日并未出现明显累库。

数据来源:SHMET、天风期货

数据来源:钢联、天风期货

深层原因

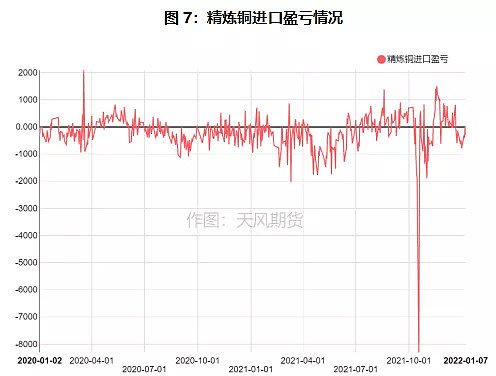

进口盈利窗口关闭

从去年一整年进口盈利情况来看,2021年整个上半年进口盈利窗口始终关闭,直至下半年7月开始再度打开,也推升了当时现铜外贸市场的美金报价。但从12月下旬开始,进口盈利窗口再度关闭,这也导致了部分船货到港后直接进入保税区,与我们之前提到的保税区变动数据趋势吻合。

数据来源:SMM、天风期货

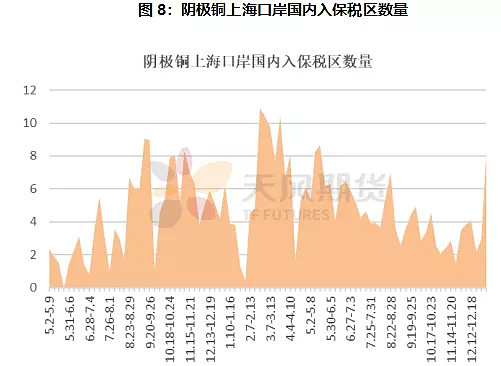

冶炼厂开始出口操作

随着进口盈利窗口关闭,国内炼厂出口意愿明显提升,出口盈利空间可观。从上海金属网提供的上海口岸周度进出口数据来看,周度出口常态化数值在2-3千吨左右,但从最新数据来看,1月8日当周,单周出口量激增至8千余吨,与华东地区部分炼厂出口意愿增加吻合。从广东地区保税区库存来看,保税库库存增加时间点同样从12月下旬开始,与比值及盈利空间变动同步吻合。

数据来源:SHMET、天风期货

春节因素导致现货市场交易量集中在1月前半个月

由于2022年春节假期较早,下游企业基本在1月下旬后进入春节假期,直至元宵节后恢复正常生产,包括多半贸易企业在1月下旬后也逐步进入春节假期状态,导致1月现货市场活跃度基本集中在1月上半个月至前三分之二个月的时间,也使得1月短时需求量及流转量明显增加。

全球疫情未实质性改善导致运输物流受阻

数据来源:上海航运交易所

从最新上海航运交易所公布的数据来看,中国进口集装箱运价指数依然维持较高水平,甚至部分航线始终维持涨势。在新冠疫情爆发后,全球航运需求一度降至历史冰点,但后期随着防控形势的好转,需求出现大幅上涨,同时又叠加传统集装箱海运旺季,集装箱海运市场需求出现少有的反弹式增长,短期内与船舶运力供应出现错配,导致集装箱海运市场价格大幅上涨。

去年来看,上半年全球集装箱班轮海运需求仍保持较好水平,受缺箱、缺船影响,全球有效运力供给一直非常紧张,市场处于一个相对紧平衡状态。在此背景下,又遭遇苏伊士运河拥堵等问题,全球集装箱海运价格再次上涨。

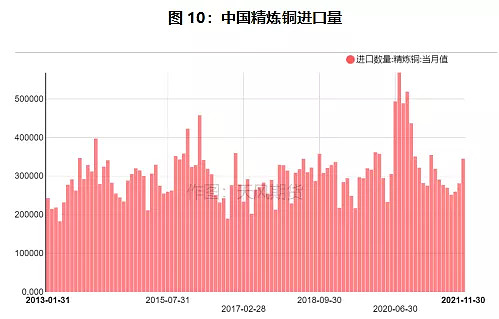

箱子与船的短缺,依然令货代公司等不愿运输偏重的金属矿类而倾向于承接日用品或其他棉纺制品。对比去年精炼铜进口数据来看,基本同比均出现明显下滑,与航运线价格上涨吻合。

数据来源:中国海关、天风期货

下游企业订单较预期优

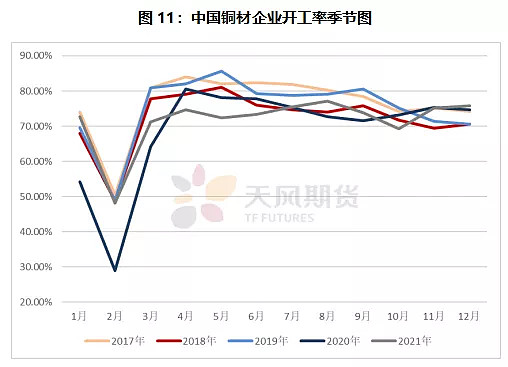

根据SMM统计数据来看,2021年整年下游铜材企业开工率较2020年同比上升2个百分点。从年度预判来看,2021年下游耗铜量普遍较2020年明显增加。

数据来源:SMM、天风期货

所有的数据均表明,下游消费并没有市场预期和想象的这么差,反而出现一定增量。而之前提及的由于冶炼厂出口意愿增加,厂对厂的供应量下降,又使得部分下游加工企业转向现货市场消费,也导致国内现货零单市场供应量下降,推升现货市场升水价格。

贸易商2022年长单谈判博弈需求

时至今日,冶炼厂固定价长单纷纷报出,基本维持在升水200-260元/吨,贸易商长单固定价尚未报出,多以浮动价格签订。当下,依然在长单签订的双方博弈阶段,现货贸易商基于炼厂固定长单价格水平坚挺价格出货。进入1月后,现货日内升水完全基本高于升水250-260元/吨以上。

未来预期

国内社库低位运行

从之前提到的数据来看,去年下半年开始,国内社库始终维持在较低点位。按照历年各地社库变动量来看,上海地区节后+1周总量增加均值在6-7万吨,广东地区增量均值在2-3万吨,江苏地区增量均值在1.5-2万吨左右。考虑疫情因素,预计2022年春节上海地区增量在4-5万吨,广东地区增量预计在2.5万吨左右,江苏地区增量预计在1-1.5万吨左右。考虑预期增量,同时下游企业元宵节后恢复生产,同时进口清关量有限,难以弥补国内社库库存,预计后期整体社库库存量依然维持较低水平。

注:2019年之前,江苏地区主要以张家港联合铜业部分仓单货源以及中条山少量现货流通为主,库存基本可忽略不计,故本次数据统计不做计入。

来源:天风期货

进口量受阻

未来来看,之前提及的国际班轮集装箱海运价格仍将处于高位,但随着需求增速的回调,以及船舶周转与集装箱供应的变化,市场或出现一定程度的调整。但从整年来看,就如我们之前文章《铜税率调整背后的深意》里说的那样,同时考虑由于疫情导致的清关效率下降,后期铜进口依然存在风险,2022年至少上半年来看,进口量较难出现明显增加及改善。

出口量增加

由于对进口盈利窗口的预判,冶炼厂将增加调整自身出口量级。按照此操作来看,后期仍将有大量国内货源出口至保税区抑或是境外市场。

保税区累库

考虑提及的进口清关量下降以及出口量的增加,无一不显现年内保税区库存将出现一定量累库,不利于外贸市场的活性。而这一点,从2022年外贸长单报价也能看出些端倪——2022年外贸长单水平基本报价在升水85-90美元/吨左右,2021年外贸长单价格在88美元/吨,基本持平与前一年水平,与内贸市场长单大幅上涨截然不同。

而从春节期间保税区历年增减情况来看,除去2018年,基本假期平均水平增量在5-10万吨左右,2021年由于船期及集装箱问题,仅增加不足1万吨。考虑炼厂出口意愿以及船期延发,预计本次2022年春节期间增幅或在3-4万吨左右。另外,我们要考虑的是,保税库存即使增加至20-30万吨,按照库容量来看依然处于较低点位,2010年后保税库存极值曾增加至80-90万吨以上。

来源:天风期货

春节后沪期铜back结构可期

从2020年整年来看,沪期铜月差结构多半维持在back状态,尤其从2021年4月开始,back结构开始快速拉升,进而使得换月后现货升水依然居高不下。当下沪期铜尽管正向排列,但基差水平仅在20-30元/吨,且远月back结构仍在酝酿中,预计春节后资金重归市场,沪期铜合约间back可能性较大,进而令现货升水依然坚挺。

现货高升水持续

考虑之前提到包括供应量有限、社库库存维持低位以及春节后可能出现的back结构,预计现货升水水平将持续。

结论&价格预判

整体来看,前文提到的无论是物流因素还是进出口因素,以及始终被关注的库存因素,都将使得铜价存在上涨动能。结合我们2022年年报内容,预计铜价后期将拉开慢牛行情,并且2022年有机会上攻2021年的高点,极端行情将特破去年高点。从最新持仓变动来看,逢低买入也将成为资金主要考量的操作方式。

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关