$国瓷材料(SZ300285)$ 【提示】本文提到的白粉特指作为MLCC原材料的钛酸钡粉。

国瓷CEO张曦说过,“白粉是国瓷的立足之本”。张总在2020年提出“百亿国瓷”的小目标。这其中白粉能贡献多少呢?国瓷白粉“钱”景到底如何?

“陪太子读书”

国瓷白粉的角色有些像豪迈科技的模具的角色。因为轮胎花纹是轮胎企业的核心机密,所以轮胎制造企业都有自己的模具厂,来制造生产最核心轮胎产品的模具。同样,MLCC所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定。同样体积下要实现更高的容值,就需要更薄的陶瓷介质达到更多的叠层,即要求陶瓷粉体颗粒足够精细。同时,粉体在MLCC的成本结构中占比在20%-45%之间,粉体的自制也直接影响MLCC的盈利。因此,日韩MLCC龙头厂商都有较高的粉体自制比例。我们因此推测国瓷的白粉始终是MLCC厂商的备胎。

尽管是备胎,但我们不排除国瓷天赋异禀的可能。通过国瓷自己和券商研报的宣传,我们了解到国瓷掌握了水热BT法这种原来只有日本堺化学才会的绝世武功。我们姑且猜测身怀绝技的国瓷一路逆袭制造出了行业精细度、微细度、均匀度和可靠性最高的白粉,而且价格比MLCC厂商自己白粉厂的更具优势。在这种情况下,MLCC厂商确实会向国瓷采购一些白粉用来制造最高端的MLCC产品,也许是大部分向国瓷采购,也许是小部分。尽管我们不确定具体的比例,但可以肯定的是,MLCC厂商一边向国瓷采购白粉的同时,一边给自己的白粉厂下单,鞭策自己的白粉厂提升白粉技术参数。

MLCC是标品,属于寡头垄断行业。中国每年进口MLCC超过70亿美元。美帝对华为禁运手机芯片,对中芯国际禁运光刻机,猜测美帝也可以对比亚迪等一众中国新能源车企禁运车规级MLCC。但美帝始终没有这么做,猜测不是找不到借口,而是就算禁运效果也不大罢了。所以我们推测制造白粉不需要制造光刻机那样的超高技术。因此就算头部MLCC厂商自己白粉厂的白粉暂时不如国瓷的更有性价比,但经过持续打磨,与国瓷的差距会越来越小。所以国瓷要想长期生存,就要保持产品参数始终领先MLCC厂商自建白粉厂半个身位,“比太子读得好才能更好地陪太子读书”。

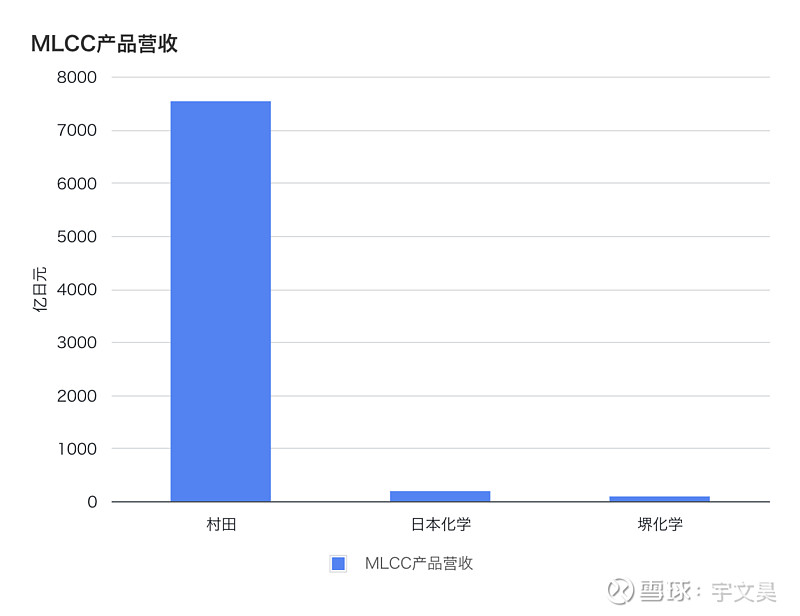

目前岛国MLCC产业称霸全球,所以我们观察一下岛国MLCC行业内公司的营收,来试图放眼一下国内MLCC行业的将来。通过阅读财报我们发现,日本化学的机能品事业部年营收规模大约为190亿日元,其中包括钛酸钡粉和其他产品。堺化学的电子材料产品年营收规模大约为90亿日元。对比一下,村田在2023年的MLCC营收规模大约为7535亿日元。假设村田MLCC的原材料白粉成本占比只有20%,那么成本规模最小也在1500亿日元之上。由此看来日本MLCC大厂外采白粉占比确实不高(见上图)。同样的,三星也有这个情况。通过阅读国瓷历年财报我们发现,尽管国瓷上市时营收主要依靠三星,但三星从国瓷采购白粉的规模始终不大。由此我们推测国内MLCC厂商免不了要走日韩同行走过的路。

MLCC厂商自建白粉厂是趋势

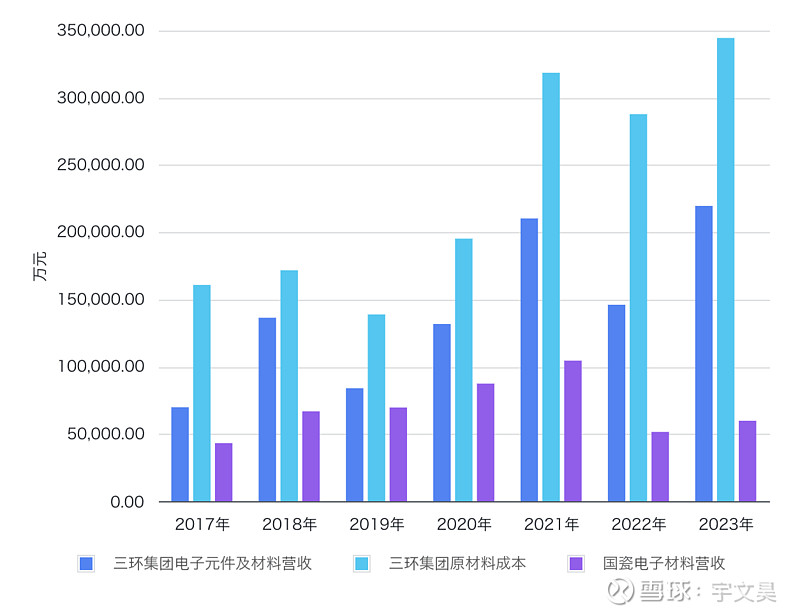

在国内,风华高科和三环集团都是国瓷的客户。通过查阅三环的官网,我们了解到集团绝大多数产品都与陶瓷相关。所以我们猜测三环绝大多数产品的原材料都是陶瓷粉末和浆料。尽管三环并没有公布每年钛酸钡粉末的使用量,但国瓷白粉的营收增幅从2020年后显然跟不上三环电子元件及材料营收的增幅,也跟不上三环原材料成本的增幅(见上图)。三环财报提到公司自产白粉。信维在互动问答中也表示可以自产白粉。既然国内MLCC厂商都在自建白粉产能,那么就说明国内厂商在走日韩同行的老路。

既然国瓷能买到制造白粉的原材料,那么MLCC厂商自己的白粉厂也能买到,而且国瓷“家里没有矿”,所以国瓷无法垄断白粉原材料。通过对比三环和国瓷上市后的累积现金流,我们发现相比开MLCC厂,自建白粉厂并不需要很多钱(见下表)。我们已经提到MLCC是个寡头垄断的产品。所以头部MLCC厂商在积累到一定程度后,都有足够的启动资金来自建自己的白粉厂,并且能够通过每年赚到的利润持续提升工厂效率和产品特性。像波音和空客从来不开发同样座位数量的机型一样,MLCC厂商的MLCC容量也是千差万别,各不相同。国瓷直销占比很大就能证明MLCC厂商对白粉都有定制化需求。因此MLCC厂商越成熟,外采白粉的占比就越低。

国瓷电子材料的策略与其他行业不同

国瓷这几年的并购思路是通过收购陶瓷粉的下游企业来实现上下游联动,先通过下游直接触达客户提升陶瓷产品在某个行业的市场规模,然后通过下游需求增长带动上游陶瓷粉的产量。与催化剂行业、生物医药行业、和通信行业做法不同,国瓷在电子材料行业一直没有开展收购。MLCC行业厂商众多,实力较强的除了上市的风华、三环、信维之外,还有未上市的微容和宇阳。凭借国瓷的融资能力,完全可以联手资本入股某个厂商。国瓷为什么不这么做呢?

我们在分析信维做MLCC时提到过,做MLCC是个重资产生意,需要的投资量远远大于国瓷现在做白粉。国瓷的目标是以技术为平台,延伸开来去开发更多的陶瓷产品。所以重资产的MLCC制造行业不符合国瓷的胃口。另外,无论收购哪家MLCC厂,都会和现有的MLCC厂商产生直接竞争,导致MLCC厂商或者完全采用自产白粉,或者从别家采购白粉,撼动国瓷的根基。所以国瓷收购MLCC厂商不光会加重自己的负担,还会得罪其他MLCC厂商,弊大于利。

后记

国瓷的电子材料产品营收在2021年超过10亿元之后,随着行业下滑被腰斩。考虑到国内MLCC大厂都在自建白粉产能,而且结合岛国同行的年营收规模看来,假设国内MLCC大厂完全实现了对日韩以及湾湾同行的超车,每年外采白粉的上限大概率在30亿元。结合国瓷白粉目前的市场占有率,预计可实现的年营收规模在20-25亿元之间。看来实现张总提出的“百亿国瓷”的小目标主要靠其他事业部的贡献了。