$信维通信(SZ300136)$ 在今年5月8日的网上业绩说明会上,信维管理层把心中的困惑向所有股东倾诉:“我们也在反思这几年我们到底做错了什么”。从战略上看,信维这几年没有做错什么,只是生不逢时:手机厂商一直在提升手机销售单价的做法导致了消费者对手机需求整体下降,消费者置换手机的频率已经从2013年的大约每3.5年置换一次降低到当前的大约每5年置换一次。因为现在手机都是智能机,手机厂商可以在消费者购买手机后继续从应用商店收App的使用费,所以受消费者置换手机频率下降影响最大的是手机零部件供应商。

信维作为手机零部件供应商,在消费者对手机需求整体下降的大环境下,努力拓展自身能够提供的零部件种类并且取得了不错的成绩(比如无线充电模组做到苹果和三星的首供)已经难能可贵。但无线充电模组市场规模还是太小。所以信维要想继续成长,必须迈进规模更大的市场。MLCC就非常合适。

做生意想成功,必须满足三个基本因素:有自己能活得不错且有耐心陪你一起打磨产品的客户、有充足且能够长期投入的资金、以及有技术基础且能持续成长的团队。信维做MLCC,以上三个条件都满足,因此很难不成功。信维做射频芯片,没有足够的资金可以持续长期投资固定资产,现有薪资政策也无法长期留住技术团队,所以信维选择入股德清华莹。

因为文章篇幅较长,所以我们在本文中先讨论客户和资金。在下篇中讨论团队。

客户

信维的粉丝有苹果和华为,其中华为是信维的铁粉。和射频芯片一样,MLCC也被国外大厂垄断,尤其是日韩大厂。垄断嘛(见下表,村田的净利润率)。所以无论是从华为角度看还是从中国政府角度看都有足够的经济利益和政治考量来实现MLCC的国产化。有华为愿意陪着一起打磨MLCC,信维成功的概率不会太小。

如果说华为是信维的铁粉是因为两者都在深圳,有地利之便,那么除地利之外,信维做MLCC还沾了天时的光。现在全世界最前端的家电产业集群和新能源车产业集群都在中国。2023年海关出口数据显示,中国家电和新能源车出口量双双超越日本,已经是世界第一。中国家电更打入日本市场并占据日本年轻一代消费者的心智。就像二十世纪七八十年代日本家电企业崛起时可以拉动产业上游电子零部件企业一样,中国家电和新能源车企业也可以拉动上游电子零部件企业。

资金

公司拓展新业务除了有现成的客户愿意和公司一起打磨产品之外,还需要一笔启动资金和以后地持续稳定投入。启动资金或者公司自掏腰包出资,或者说服外部投资人出资。持续稳定投入就需要通过公司自己造血实现了。通过分析三环的财报可知,做电容是个重资产业务。三环从2014年上市至今一共募集超过76亿元资金,投入超过75亿元购建固定资产(见下表)。信维尽管光靠自己无法负担这样规模的开支,但有湖南省政府和益阳市政府帮忙提供启动资金,公司得以集中精力全力冲刺开发产品。

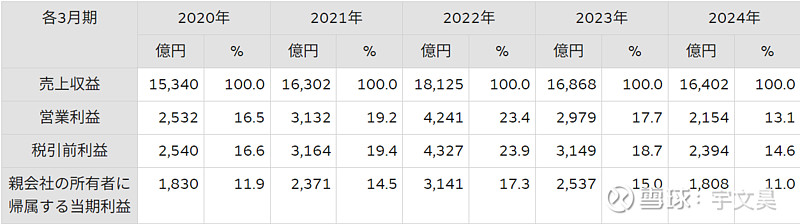

信维这几年经营性净现金流不错。这让公司有基础对MLCC业务持续稳定投入资金,提升产品性能以及生产效率。信维电科从五月底开始大规模社招生产员工。看样子新业务做得风生水起。这让我们更加确信信维可以做好MLCC。

信维做射频芯片同样是白手起家从零开始。与做MLCC不同的是,信维做射频芯片没有任何外部投资人帮忙出资。做射频芯片同样是个重资产业务。通过分析卓胜微的财报,我们发现从2019年上市以来,卓胜微总共募集接近40亿元资金,总共花费将近70亿元购买固定资产,且目前尚未收购其他射频芯片公司(见上表)。与三环10年花费超过75亿元购建固资相比,卓胜微做射频芯片要更费钱。信维光靠自己无法负担这样规模的开支。在没有外援帮忙出资的情况下,选择入股德清华莹也是明智之举。