大河有水小河满,大河没水小河干。

当作为“衣食父母”的药企们纷纷节衣缩食,勒紧腰带过苦日子的时候,CXO们的繁荣就不可能一直维持。

只是,昔日的繁荣都是相似的,今日的衰退却各不相同。

有些CXO只是停止了增长而已,但是仍然可以保证衣食无忧,然而有些CXO却已经逐渐嗅到了危险的味道。

专注于细胞与基因治疗行业的CGT CDMO们,大概率属于后者。

8月23日晚,A股CGT CDMO龙头企业和元生物披露了2023年半年报。

报告显示,2023年上半年,公司实现营业收入8375万元,同比减少37.92%,归母净利润-4479万元,同比下降323%。

这也是近三年来,和元生物首次收获一份亏损的半年报。

关于亏损的原因,和元生物在半年报中提到:主要受外部持续经济低迷、 市场回暖速度不及预期的影响,下游创新药研发企业融资压力总体上升,药企研发管线的推进呈谨慎态势, 部分客户因融资到位推迟,导致公司 CDMO 项目订单不同程度延缓。

关于“创新药研发企业融资压力”,有这样一组翔实的数据:

2021年,我国生物医药行业投融资达到顶峰,发生投融资事件超过1000起,投融资金额近2500亿元。

2022年我国生物医药行业骤然入冬:发生融资事件779起,较上年下降22.8%;融资金额为1781亿元,较上年下降30.5%。

进入2023年上半年,生物医药投资势头进一步下降。

2023 年上半年,我国生物医药行业发生融资事件达251起,融资金额为508亿元,同比和环比均进一步显著下降,相比短短2年前的2021年,融资金额已经不止腰斩。

同样面临客户企业的融资压力,唯独CGT CDMO类的CXO最为脆弱,原因非常简单:以小分子和大分子CDMO为主的CXO企业们,这么多年的经营下来,多少都有商业化管线订单在手,即使早期客户的拓展暂时放缓,仍然有足够的现金流保障生存无虞。

CGT CDMO的情况则大不相同,无论是国内市场还是国外市场,首先是已经获批上市的CGT疗法屈指可数,其次大部分也未必采用生产外包的方式,比如国内已上市的几款CAR-T疗法都选择了自主生产的方式。

这就带来了CGT CDMO的显著特征:非常依赖早期客户带来的收入,基本没有稳定的商业化管线订单作为压舱石,一旦早期客户的订单出现流失或者推迟,其营收将受到极大影响。

和元生物不是唯一在这股创新药融资寒流中受到影响的CGT CDMO公司。

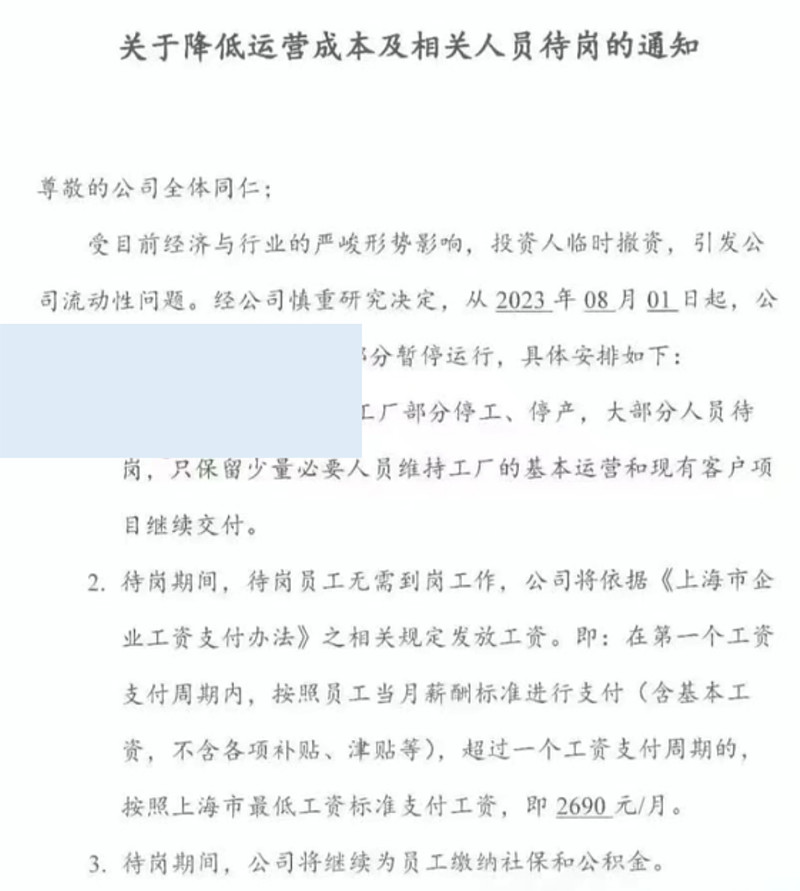

2023年8月4日,网传上海某生物科技企业因投资人临时撤资,暂时实行停产停工,并且流传除了相关的通知文件。

虽然该份文件没有显示具体的公司名称,但是有业内人士猜测,相关主体为上海某未上市的CGT CDMO企业。

和元生物在半年报中指出:截至 2023 年上半年,国内已披露的CGT CDMO企业公司超过35家;此外,生物技术药物研发公司为了提高产能利用率, 也开始开展CDMO业务, 体现了行业蓬勃向上的发展,但也同样带来了行业内卷的现实。

在这种需求不振,同时供给端出现内卷的大趋势下,不要说实力相对薄弱的小型CDMO企业开始停工停产,即使是行业头部企业,也早早开始止损。

在今年3月底,有传言声称:A股CRO行业龙头公司药明康德的细胞基因治疗子公司药明生基临港基地关闭。

此后,药明康德在互动平台回应消息证实,药明生基临港生产基地确实涉及了部分业务调整,50人以上相关职工被裁,并称主要调整的业务板块为“商业化生产”,工艺开发板块则依旧保留。

相比于抗风险能力薄弱的小型CDMO们,抓住短暂的机会窗口成功实现科创板上市的和元生物,要从容很多。

虽然收获了一份亏损的半年报,但是数据显示,截至2023年6月底,和元生物账上尚有现金8.88亿元,足以支撑很长一段时间。

此外,和元生物已经看到了商业化管线订单的希望:2023年4月,和元生物已经和亦诺微就溶瘤病毒项目的BLA申报及商业化生产达成合作;同月,和元生物与中因科技就基因治疗产品商业化大规模生产,达成战略合作协议。

但是和元生物只是个例,还有那么多既拿不到融资,也拿不到订单的CGT CDMO,可能需要认真地考虑一下退路了。