是风险,还是机遇?

山煤国际2023年报,将分红由60%下调到30%,这个下调,我倒认为不是什么大问题,毕竟肉还在锅里,没事。但是库存和产煤成本却是一个问题,是管理层隐藏了利润还是本来就是如此,对这个问题的判断,是确定当前下跌是机遇还是风险的一个选择。上数据。

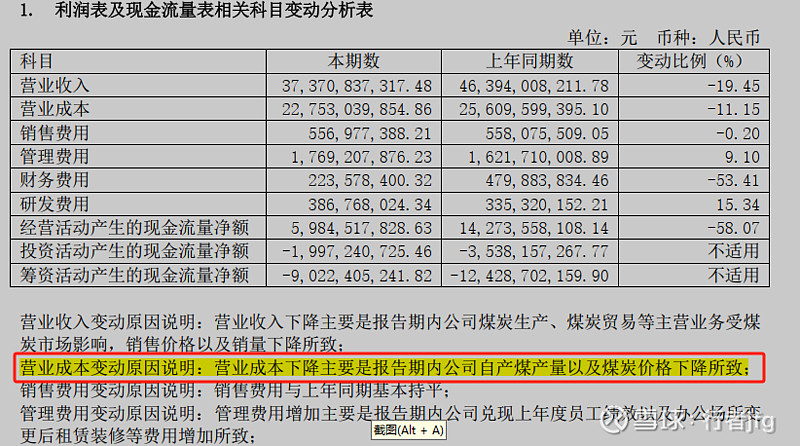

先看年报成本怎么说:

年报这里用了一个营业成本降低,营业成本的确是降低,但不是他所说的是自产煤量及煤炭价格降低所致。再说,生产成本和煤炭价格降低有啥关系,煤炭价格降不降他都得按既定方式生产。

如上表(单位:万元),营业成本降低,主要是贸易煤这一块成本降低较大所致,相反,生产煤的成本不仅没有因产量的减少而减少,反而因产量的减少而增加了25.6亿。

再看下面这个表格:

2023年产销的确有降低,但是降低的不算太多,奇怪的是,2023年吨煤成本比往年有大幅度的提高,由180元/吨左右提高到了251元/吨。而且,洗煤的损耗也有大幅度的增加。

现在若假设,吨煤成本不变,还是178元/吨,按照销售量3485万吨计算,里面有3485*(251-178)=25.4亿的利润消失了。

2023年产煤比2022年少,若按照2022年的损耗340.14万吨计算,销售单价按2023年的682元计算,则有(510.26-340.14)*682=11.6亿的利润消失。

上述两项加起来,有37亿的利润消失。是我算错了,还是管理层有意隐藏利润,还是本来就是这样?是机遇?还是陷阱?不得而知。

全部讨论

这事儿你得问教授。推测大致的可能是将用于配煤的外购煤成本算到自产煤成本了,从而拉高了自产煤综合成本,降低了毛利。热值高的自产煤需要配煤,以前的口径是配煤还是算在贸易煤里,从而显得贸易煤毛利低,自产煤毛利高。经过统计口径的调整,把自产煤的综合成本提高了,毛利显得就低了。这需要计算原煤产量*洗出率的量+配煤量与自产煤销量的关系来印证掺入了多少贸易煤成本作为自产煤,从而解析出实际自产煤的成本是否变化。这个调整实际上是纯会计口径的调整,只是调整了成本和利润归口的科目,对总利润没有影响。

给楼主的这个帖手动点赞!这确实是山煤投资者的极大困扰。

投资山煤的底层逻辑,在于其自产煤的低成本,这是所有同质化产品最坚实的护盾。

但山煤的年报发出之后,成本大幅上升。且细究报表,你无法弄清成本剧升的因素。也就是说,山煤的成本优势,是可以持续的,还是飘忽不定的,我们都很懵圈。

主要问题就是煤炭生产环节成本增加25亿,首先考虑是不是有新增矿山,资产负债表显示有50亿左右的在建工程转固,大概率是有新矿投产,带来成本增加。其次考虑有没有股权激励,员工绩效,特别分红,回购等一次性成本支出。总体看,主要就是煤炭价格下跌,导致利润下滑,对比陕西煤业,情况都差不多,结论,没有什么地雷,和造假。就是煤炭价格持续下跌,导致股价下跌,并且在年报公布后,集中的反应

今年的年报销售量和生产量的比值这么低不可思议?是销售i量的口径也不对了吗?

是风险还是机遇,还落在2024年煤炭价格的判断上,于财报本身没有太大的关系