作者:小李飞刀,编辑:小市妹

近日,益生股份董事长曹积生接受媒体采访时表示,7月份父母代鸡苗的报价已达70元/套,与5月份价格相比,已经翻倍。

鸡苗价格持续上涨,一定程度上印证了行业正迎景气周期。这对于益生股份业绩改善大有裨益,被低估的资本价值也有望迎来回归。

【鸡苗迎景气周期】

白羽肉鸡行业同生猪业一样,均具有一定周期性,但价格往往波动更大,时间相对更短。2012年以来,行业大致经历了五轮周期。其中,时间最短为14个月,最长高达36个月。

以史为鉴,主导周期切换的因素主要有三个方面。其一,中国祖代鸡苗长期依赖进口,倘若引入地发生禽流感,可能导致14个月之后的白羽鸡供给发生明显收缩效应。例如,从2014年11月起,美国、法国相继爆发禽流感,导致中国2015年引种量大幅下滑。

其二,鸡肉对猪肉的替代效应。这在2017年2月-2020年2月这轮周期中体现得淋漓尽致。2018年底,非洲猪瘟进入中国,重创了整个生猪产业链产能,包括能繁母猪、育肥猪,导致猪价在短时间内大幅上涨。在此背景下,鸡肉替代效应逐步显现,导致鸡苗行业迎来历次周期中时间跨度长、涨幅最大的时段。彼时,鸡苗价最高冲至13元/只。

其三,因新冠疫情、禽流感等突发瘟疫,鸡肉需求端发生明显变化,导致鸡价大幅波动。

2020年上半年,白羽肉鸡产业迎来第五轮周期,并进行长时间磨底。2023年开始,鸡价受供需两端影响,逐步迈入上行景气周期。

受海外禽流感以及国际航班趋紧影响,中国自2022年5月开始限制引种鸡苗,一直到7月。8月至10月,引种量依然很低。2022年全年,祖代进口量仅36.88万套,同比大幅下滑70%。加上自繁,全年更新量仅96万套,同比仍然下滑25%。

祖代鸡引种量受阻长达半年之久,对产业链的影响伴随着次代陆续释放,奠定了2024年商品代鸡供应收缩的市场格局。

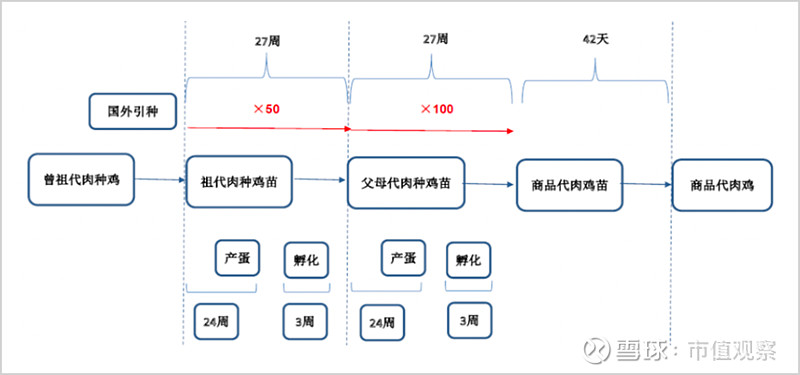

按照代际规律,从祖代鸡苗引种至商品代肉鸡出栏至少有60周的时间(即14个月)——祖代引种24周进入产蛋期+种蛋3周出雏+父母代鸡苗经24周育雏后进入产蛋期+种蛋3周出雏+商品代鸡苗经6周左右便可出栏。最长传导时间需要144周,即以上60周加上2个42周产蛋期(含祖代鸡和父母代鸡)。

▲白羽肉鸡产业链传导示意图,来源:华创证券

2022年的引种量下滑导致的缺口已经传递到父母代鸡苗价格,接下来将进一步影响商品代鸡苗价格。

当然,除供给端趋紧外,行业需求端也有一些向好驱动力。一方面,猪周期大概率于今年完成反转,猪价触底回升势头明显。基于鸡肉的替代效应,猪价上扬也将带动鸡价。

另一方面,今年宏观经济目标确立为5%左右,实际增长或快于去年,餐饮等刚需消费相较于三年疫情期间有较为明显的恢复,叠加鸡肉三四季度消费旺季来临(烧烤季、学校开学、中秋国庆等),鸡苗价格有望保持较好景气度。

【两大核心竞争力】

益生股份专注肉种鸡行业30多年,是中国乃至亚洲最大的祖代肉种鸡养殖企业,其规模连续近20年保持全国第一。

2017年-2023年,益生股份商品代和父母代鸡苗总销量从1.9亿只大幅增加至6.45亿只,年复合增速高达22.6%。其中,商品代鸡苗的市占率在9%左右。父母代鸡苗市占率为25%左右。

益生股份在种鸡行业雄踞第一,拥有强大的规模效应,亦是其核心竞争力的体现。一方面,繁育规模越大,越有利于降低鸡苗繁育成本,包括采购原材料的竞争优势、摊薄固定资产折旧等。

另一方面,规模优势使得公司单批次祖代种鸡可以在短期内产出大批次的父母代种鸡雏鸡,能最大限度地满足下游集团客户的需求。这一点是益生股份拿下众多优质大客户资源的关键,因为一般中小型种鸡企业无法满足集中大批量需求。

规模优势之下,益生股份的商品代鸡苗相对同行有较为稳定的价格优势,往往高出0.7元/羽。

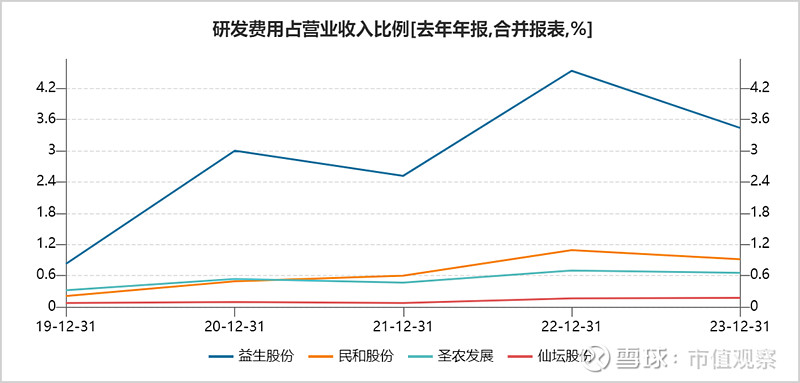

此外,益生股份作为行业重量级玩家,历来重视技术研发,以致于鸡苗品系上有突出优势。

2018-2023年,益生股份研发费用从1954万元大幅增长至1.1亿元,占营收比例从1.33%提升至3.44%。

▲来源:Wind

在持续的创新研发下,益生股份自主研发出益生909新品种,并于2021年12月获得国家禽畜新品种认定,成为山东省首个通过国家认证的小型白羽肉鸡品种。

更为重要的是,益生909在成活率、饲料效率、产肉率等重要性能指标上实现了全面提升。据公司披露,909料肉比为1.75,48天出栏体重为3.5斤,相比817肉杂鸡,相同体重可提前3-5天。

909有更好经济效益,自然对下游养殖户也会有吸引力。因此,该系品种的价格比主产区的817鸡苗溢价7毛左右。

除研发新品种外,益生股份也不断优化、深耕种源端,不断调整引进海外优秀品种,巩固自身核心竞争力。

2015年以前,益生股份主要引进的是美国罗斯308以及AA+品种。2015年以后,公司主要引进法国哈伯德品系。2018年末开始,公司再次调整,引进哈伯德公司的新品系利丰。

因利丰品系优势明显,包括饲养周期短、产蛋率高、全程死淘率低、生产效率高、料肉比优秀等。

总而言之,益生股份拥有规模、品系两大核心竞争力,使得在行业的市场地位更加稳固,且还可以不断抢占其他竞争对手的蛋糕。

【成长性不容小觑】

中国白羽肉鸡市场规模已突破1000亿大关,仍在不断扩容。2023年,白羽肉鸡出栏量高达71.95亿只,同比增长逾18%,占全国肉鸡(含白羽肉鸡、黄羽肉鸡、小白鸡等)出栏量的55%以上。而2018年,出栏量还不足40亿只。

正是因为价格便宜、又富含高动物蛋白、低脂肪,白羽鸡有望不断替代其他肉类需求。有机构预测,未来几年,白羽鸡出栏便有望突破100亿只。

千亿规模的白羽肉鸡行业中,因育种具备较高壁垒,产业链利润也往往聚集在上游。比如,2022年,全产业链年平均利润0.54元/只。其中,商品肉鸡饲养环节盈利1.58元/只,父母代亏损6.38元/套,祖代环节盈利134.9元/套,屠宰环节亏损0.28元/KG。

益生股份作为产业链上游的核心龙头,有望持续受益于行业扩容以及利润分配的良好格局。

展望未来,益生股份的成长性不容小觑。量上,未来公司的鸡苗产销量还将继续增长。价上,鸡苗有望在今明两年迎景气周期,有不错的上涨驱动。并且,公司鸡苗价格较同行有优势,利润表现整体优于同行。

除鸡苗主营业务外,益生股份早在2019年便提出“扩鸡辟猪”战略,开启鸡猪双轮驱动。

这些年,公司从法国、丹麦引进种猪,进行种猪生产繁育,业务主要聚焦在山东、黑龙江以及河北等地。2023年销售收入为5300万元,占总营收比例还比较小。

不过,待2022年募投项目全部投产后,原种猪存栏将达1.2万头,年提供原种猪10万头。祖代猪存栏达1.5万头,年提供二元猪12万头。倘若能够完成产能规划,该业务亦有不错想象空间,成为公司第二大增长曲线。

当前,益生股份PB仅为2.11倍,估值处于多年低位水平。但伴随着鸡苗行业迎景气周期以及良好的业绩成长性,被低估的资本价值亟待迎来回归。对于普通投资者而言,也是时候盯紧益生股份了,接下来它大概率将迎戴维斯双击。

@今日话题 $益生股份(SZ002458)$ @粽哥2025 @先知堂 @陈达美股投资 @空杯A梦 @阿企 @厚恩投资张延昆 @weald @湘西往事 @canco @blues_one @海卓大师兄 @王海天-中概互联网 @江涛 @董翔 @密西西笔盒 @扎克英雄 @行中衡 @持有封基

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——