中文传媒分析

中文传媒截止2021年一季度末股东总人数为4.09万,与目前1.7亿的开户数相比占比不到0.025%,与目前5000万活跃用户相比,也只占比0.08%,这就说明,目前市场上99.9%以上的股民是不持有、不熟悉这只股票的。

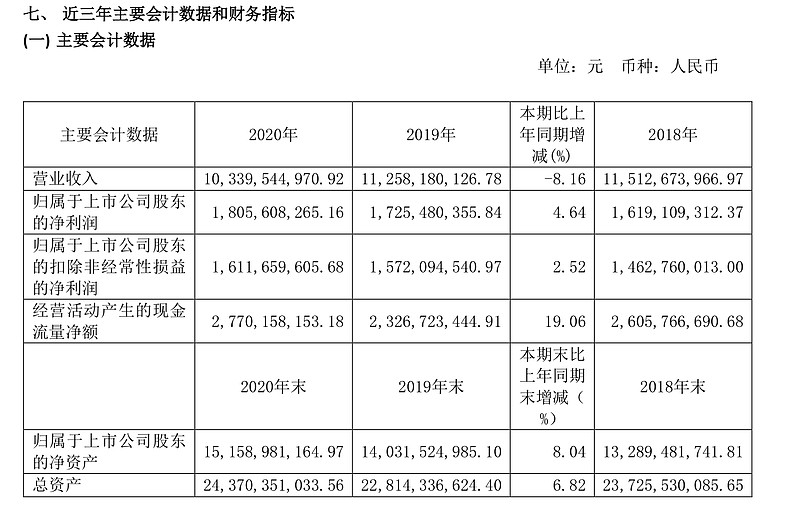

通过查看最近三年的财务数据概要

我们通过上表发现:1.公司营业收入在缓慢降低,净利润基本没增长,但净资产和总资产的增速较高,这是在查看报表时需要搞明白的地方。2.另外每股收益增速高过归属于上市股东净利润的增速这点也要搞明白。

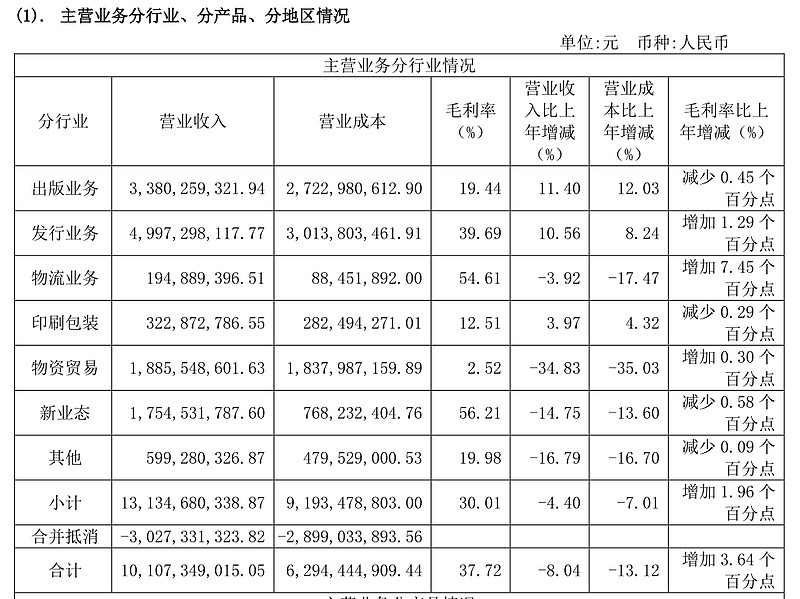

关于营业收入,2020年比2019年减少9.2亿,通过查看相关分项的营业收入,如下图

通过与2019年年报对比发现物资贸易这项2020年比2019年下降10亿,其他这项也下降1.2亿,新业态这项也下降3.04亿,出版与发行业务营收增加约6亿,公司整体毛利率增加3.64个百分点。如此看来公司营业收入的降低并没有带来利润的减少。总资产增加了15.6亿,净资产增加了11.3亿,2019年度净利润约17.2亿,分红约6.8亿,余下约10.4亿,基本能对上净资产的增加。于是再来看公司负债总额是否增加约4亿,经查核公司负债总额由85.4亿增长为90亿,大约也能对得上,但疑问是公司账上有类现金130多亿,扣掉有息负债后有约109亿在手,大把现金在手几乎不产生什么效益,不知公司管理层怎样想的。

公司2020年职工薪酬约为15.5亿,公司职工总数为6527人,人均年工资为23.7万元。而每股利润增速高过净利润的原因是公司于2019年回购并注销了22876306股股票的原因,至此通过查看公司主要财务指标所产生的疑问都已经解决。

通过分析我们知道公司的主要业务为教材的发行印刷及一般图书的发行,这两块方面大约每年能有10%左右的增长,我们知道各省都有自己的教材发行公司,这块的业绩算是稳定性蛮高的,而一般图书就要拼实力了,这块是中文传媒的强项。今年因为纸张涨价的原因,我估计毛利率会有所下滑。另一块是智明星通的游戏业务,这块从以往看是王小二过年一年不如一年,但今年有新的游戏上线,不知业绩是否会有大的改观,从种种迹象显示智明星通在慢慢进入正轨。

接下来我想重点应该放在对于公司货币资金的查验上,经查看具体的报表公司有约118亿的资金为银行存款,其中三个月以上的定期存款为32.8亿。另有交易性金融资产13亿,除了约1亿元左右的股票外,其他的都为银行理财产品。公司2020年利息收入为2.64亿元,货币资金收益率为2.2%,这样看来公司资金也不存在被大股东无偿占用的情况,此疑虑也打消了,唯一搞不明白的是公司账上那么多现金为什么不发放给股东。

由此我们得出对中文传媒的大体印象,出版发行及印刷板块年增长约10%,游戏板块大概率持续下跌,如果有爆款,那就是惊喜,整个公司业绩基本稳定不变。既然如此,为什么要花这么多时间分析这家公司呢,别急,请听我慢慢道来。

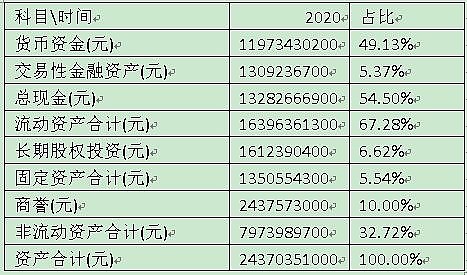

请看下这家公司大项的资产与负债:

单位:亿

从上表可以看出公司资产增加约15.6亿,负债仅增加了约4.2亿,公司有上年净利润扣掉分红后约11亿留存在了公司。

下面再来看下最近两年公司的资产负债表:

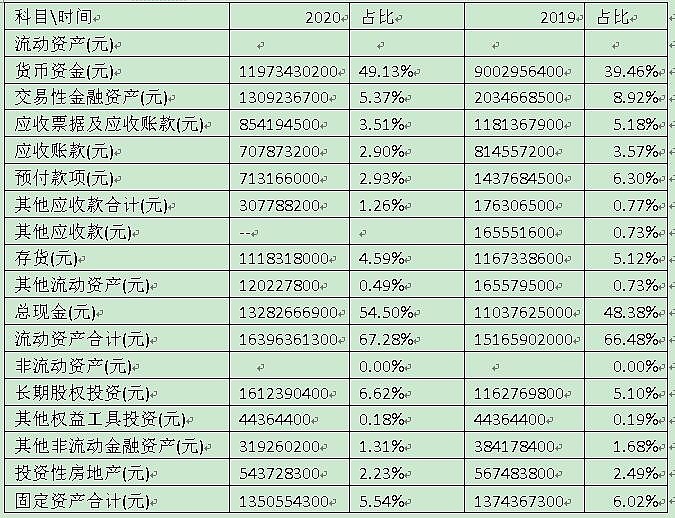

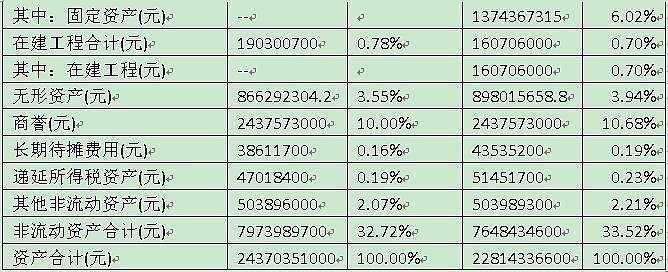

从上表可以看出公司总现金资产占比达到54.5%,完全没有有效利用资金。

下面我再在公司资产占比5%以上的单独提取出来看下是否存在有猫腻的科目。

长期股权投资与商誉这两项存在问题,先说长期股权投资金额16亿,权益投资收益才0.26亿,去年也不到1亿,这收益率也太低了吧。再说商誉有24.37亿,主要是收智明星通产生的,目前看智明星通利润逐年下滑,在我心里已做好变0的准备了。

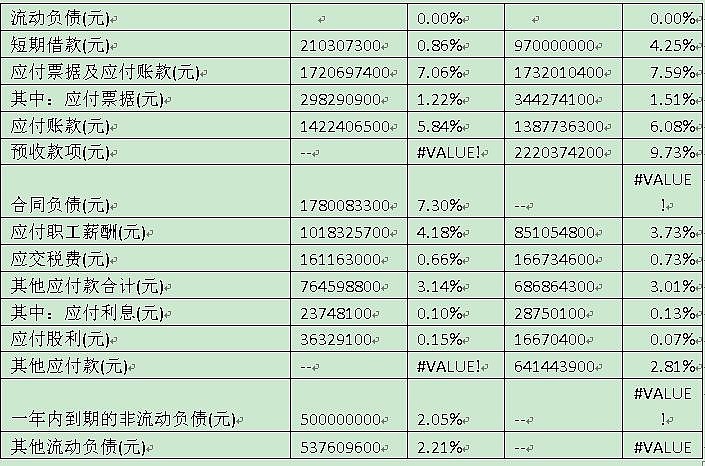

下面来看公司近两年的负债和所有者权益情况:

公司总负债率为90/243.7=36.9%,但如果将公司总资产中的商誉扣减后再算公司的有息负债率为(2.1+5+5.4+8.6+5)/(243.7-24.37)=11.9%,这有息负债率也实在是太低了,况且公司账上的类现金资产为132亿多,全部还清有息负债后还余100多亿,真是满手的现金啊。

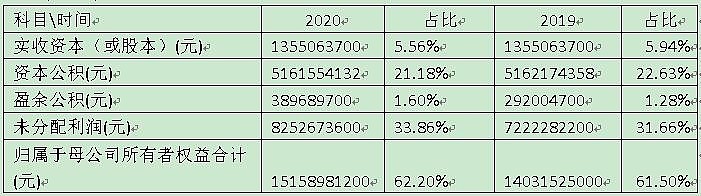

单位:元

实收资本和资本公积减少是因为2019年公司回购并注销了花费3亿元购买的22876306股股票,盈利公积和未分配利润增加约11亿是上年利润扣除分红后留在公司的。公司归母公司所有者权益合计151.6亿,其中盈余公积和未分配利润合计为86.4亿,说明公司归母公司所有者权益中有一半以上是通过公司经营所赚得的,再加上现金分红,说明公司在过去的经营中真正为股东赚到了钱的。

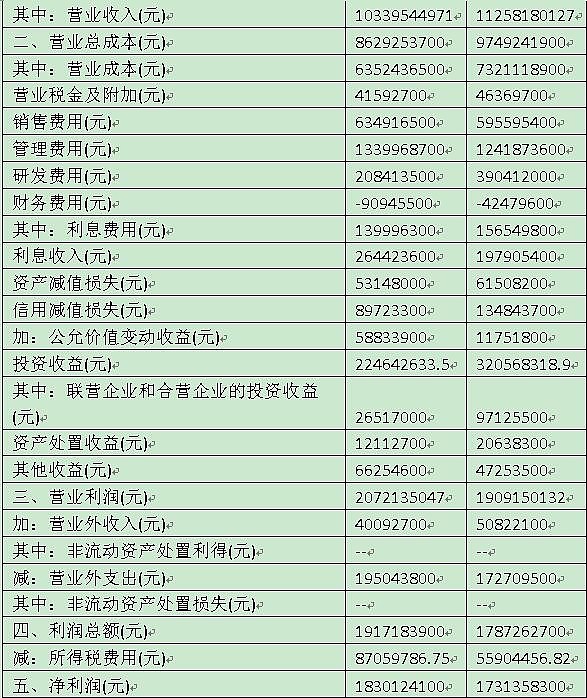

下面我们再来看下公司的利润情况

面对合并利润表发现营收减少,利润却增加了,原因前面有讲过,这里不再重复,来说点别的,看公司利润的质量情况,2020年公司的核心利润为18.53亿,营业利润为20.72亿,核心利润/营业利润=18.53/20.72=89.4%,表明公司营业利润中有近九成为公司核心利润提供。核心利润/净利润=18.53/18.3=101%,说明公司净利润完全由核心利润提供。以上分析说明公司净利润成色十足。

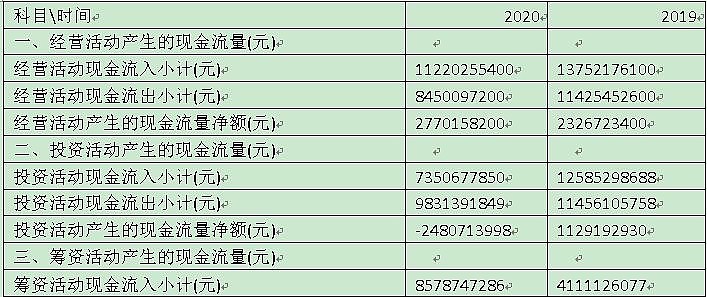

接下来看下近两年来的现金流量表

公司2020年经营活动现金净流入额高达27.7亿,比2019年增长4.4亿,投资活动现金流净额为流出24.8亿,投资活动表现为净流出主要原因是公司将钱存入银行了。筹资活动现金流净额为流出2.15亿,总体上公司经营活动现金流能覆盖投资活动和筹资活动,说明公司经营活动稳健。

公司2020年经营活动现金流净额为27.7亿,核心利润为18.53亿,经营活动现金流净额与核心利润的比率为1.49,非常牛逼!公司经营活动现金流良好,营业收入和利润都有足够的现金支持,利润的质量有保证。

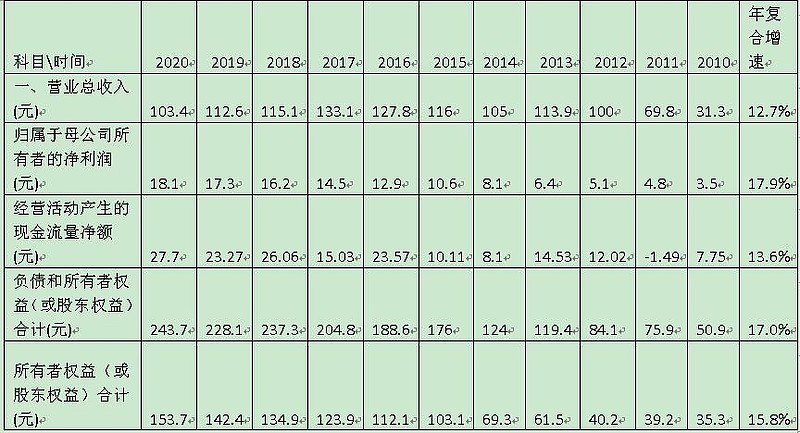

下面再来看下公司总体十年情况

对于公司近十年来的情况各项目都增速在12%以上,尤其以净利润增速为最高,约18%,但近几年随着各项增速明显降低,显示公司增长遇到了瓶颈,且公司似乎还没找到突破的方向。

总体感觉,公司主要业务属利基行业,能稳定经营,因为游戏业务需要好的开发团队,这块公司能否获得有效突破,事关公司求未来的业绩表现。

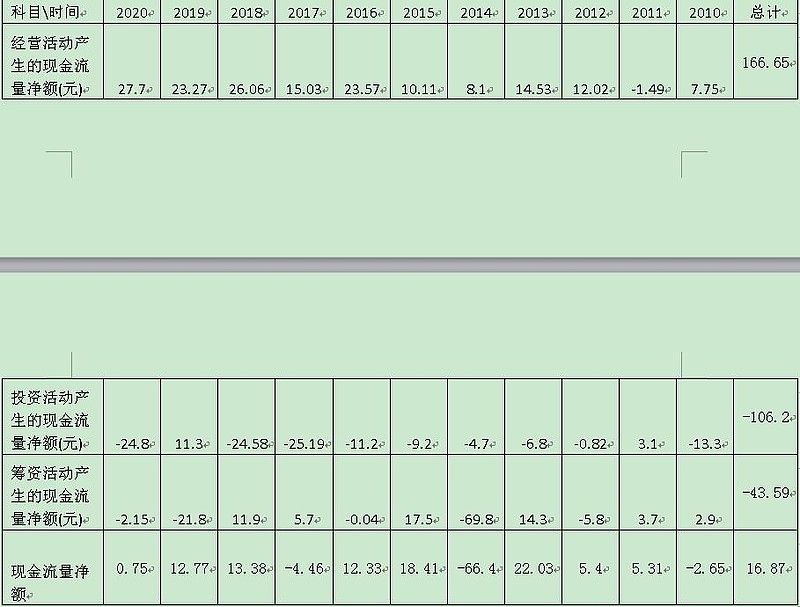

下面再来看下近十年来公司整体的现金流情况

在看一家公司的现金流量表时,要有几个基本的观念,1.要从长期来看现金流量的情况。2.经营活动现金流量净额要能满足投资活动和筹资活动产生的现金流量净额。3.如果一家公司的现金流量能满足上述两点,则这家公司基本上能算得上是一家优秀的公司。从上表中基本可以判断这是一家还算不错的公司。

说了这么多,来概括下这家公司的大致情况;这是一家国企公司,整体上公司业绩具有一定的保障,业绩成长主要要看游戏板块,目前看业绩每年能有几个点的增长就不错了。公司手握大把现金,未来分红有保障,但现金利用率太低,没办法,这是国企的通病。

啰啰嗦嗦说了这么多,到了最后的环节了,即怎样给公司出价,那现在这家公司的市值约为150亿,每股股价为11.03元,2020年年报预估每股分红0.55元,股息率约为5%,去年公司净利润约18亿,大约8.5年能回本。这样下来每年收益约有12%左右,如果业绩能有几个点的增长,那大约每年收益在15%左右,如果对这收益满意现价就可以下手。当然A股还有一些比这个标的更好的,如果有眼光能找到就没必要在这票上耗了。

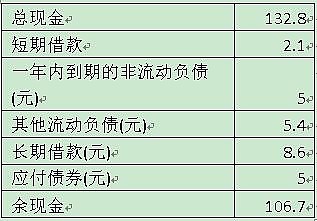

再说另一种估算价格的方法,先来看公司的主要资产负债表。

假设某人用150亿买下这家公司,账上有现金132.8亿,扣除有息负债后账上还有106.7亿现金,公司近5年的经营现金流量净量平均为23亿,近5年每年建造固定资产为2.6亿,也就是说公司每年大约创造约20亿左右的现金流。某人买下公司两年多一点的时间就能将投入的150亿元成本全部收回,而且每年还能赚20亿左右的现金,真是爽歪歪。

另外再说一种更极端的估价方法,假设某人用150亿买下这家公司,账上有现金132.8亿,同时将所有负债90亿全部还掉,还余40亿左右,公司每个赚约20亿,那么这个5年多也能回本了。

有关中文传媒就分析到这!