我总结了一下自己买入好时的动机又做了研究,7成原因是可可豆价格在此高位必然大跌的概率至少99%,3成原因是长远股价走势向上的概率达到90%,这是我的两个心理支柱。其中的可可豆下跌原因,我选择可可豆价格在二次冲高出现第一根阴线开始买入好时,这个时机是我能选择到的兼顾安全性和下跌趋势的最好时机。其中的长远股价上涨原因,基于其品牌和商业模式等。但是,我回归了好时的股价走势中枢,发现我不能接受它长期股价中枢的上涨速度。因此,我买入好时,7成是有投机成分,认为如果幸运,可可豆价格大跌且快速大跌,好时股价会因此至少一轮较快的反弹。而如果可可豆价格没有快速大跌,那我会寻求第二原因的心理支持,就是长期好时股价也是涨的,持有比现金强,但我需要耐心接受慢。毕竟涨了40年,必然是有强大的原因的,怎么轮到我就不涨了?最关键的,若我的逻辑正确加上这个时机选择,好时自买入起,不应超过浮亏10%,这让我在退而求其次的,也就是花时间并接受慢的过程里,不会出现明显浮亏。

所以我已经不再把精力放在其长期投资所需的产品、品牌等研究上,因为我发现假设它大概率延续过去几十年的情况,那这个速度我是接受不了的。

好时官网上有个投资其股票的回报计算器,可以看看。

2024年初买入,至今回报0%

2022年初,-3%

2020年初,27%,年化6%

2018年初,65%,年化9%

2016年初,110%,年化10%

2010年初,423%,年化12.5%

2000年初,689%,年化9%

1990年初,1988%,年化9%

所以长期年化9%,就是假设好时的所有商业属性不变的结果,也没有任何道理假设它会变。在其长期基本面也不必要花费精力了,因为结果就是股价长期年涨9%。这就是最差的结果,最底线的结果。

主要是看能否在此基础上,在大幅低于且偏离股价中枢的当前时点上,能否有个比较快的回升。

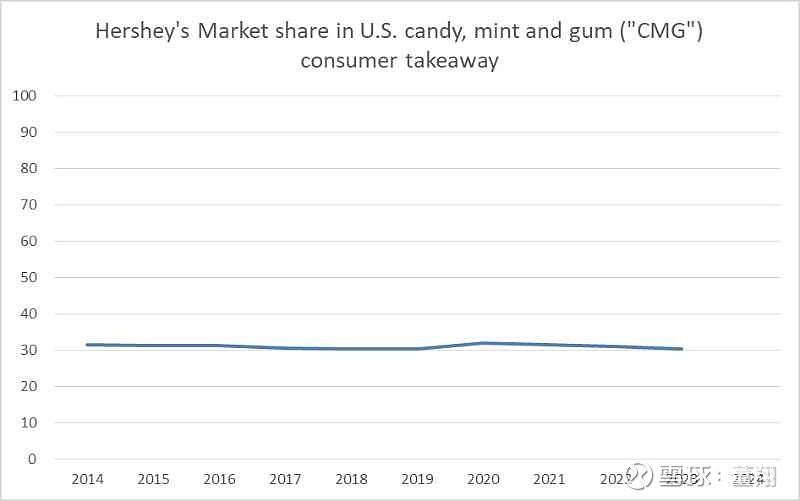

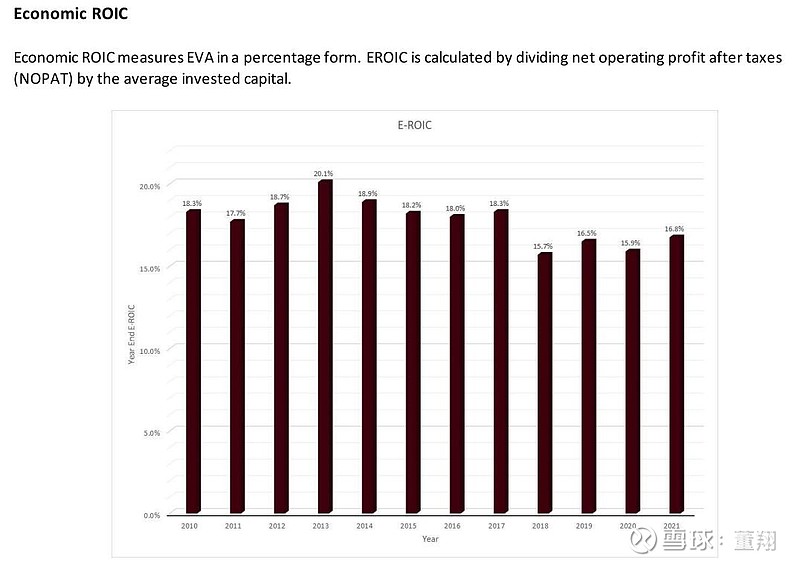

这是根据好时年报,其占80%以上销售额的北美甜食部分,在美国的市场份额。以及它的投入资本回报率,以及它的回购。这些都看起来,这个企业的基本面特性都是超级慢变量,只能告诉股价中枢是缓慢上涨的。能提供快速机会的,只有原材料价格的剧烈、快速变化。

可可豆价格缓慢震荡上行,但巧克力股价走出指数型。金价走出指数型,金矿股股价缓慢震荡上行。这是模式和竞争上的差异。$好时(HSY)$