本文原发于公众号“芝华塔尼欧海滩”,欢迎关注。

本文承接1月17日的《观点更新:美股金矿股大幅调整后存交易机会》,主要观点与之相似,但细化了一些关于金价(而非金矿股)的判断和分析。在我看来,当前很可能是本次降息周期开启前的最后一次黄金买入时机,是潜在收益与风险比最高的一次,所以我想更细致地说一下我的看法。

文章核心观点,可以概括为:

1、首次降息大概率在6月出现,3月次之,而再度延后至9月的概率很低。

2、根据历史规律和对市场行为的推测,本轮首次降息的三个月前,或是市场与联储形成首次降息时点共识的时候,届时现货金价或突破前期高点2080美元。

3、若6月首次降息,则3月或4月突破的概率大,尤其是3月20日的联储会议附近;若3月首次降息,则2月突破概率大。前者的可能更大。

4、金价未来走势的形态不排除是,在首次降息前突破历史高点,然后快速上一个大的台阶,随后展开调整和震荡。因此,应该尽量消除错过初期快涨的风险。

5、虽然3月首次降息对应2月突破或者6月首次降息对应2月突破是小概率情景,但考虑到宏观的不确定性,当前买入可以一次性去除这种错失风险,并且为此承受的等待和价格回调风险较小。

正文:

关注我的读者朋友可能知道,去年末至今,我一直持有一种观点:美国市场的3月首次降息预期非常激进,导致的金融条件大幅宽松可能使得美国通胀回落速度不及预期,甚至可能增加通胀反弹的风险,而通胀的持续回落又是激进降息预期的基础。

或许是去年11月以来的金融条件放松所致,或许是美国经济本身的韧性,或者兼而有之,最近的美国经济数据都表明,经济、就业与通胀都没有维持之前的降温速度,甚至在某些方面还略有反弹,这并不支持3月首次降息预期。

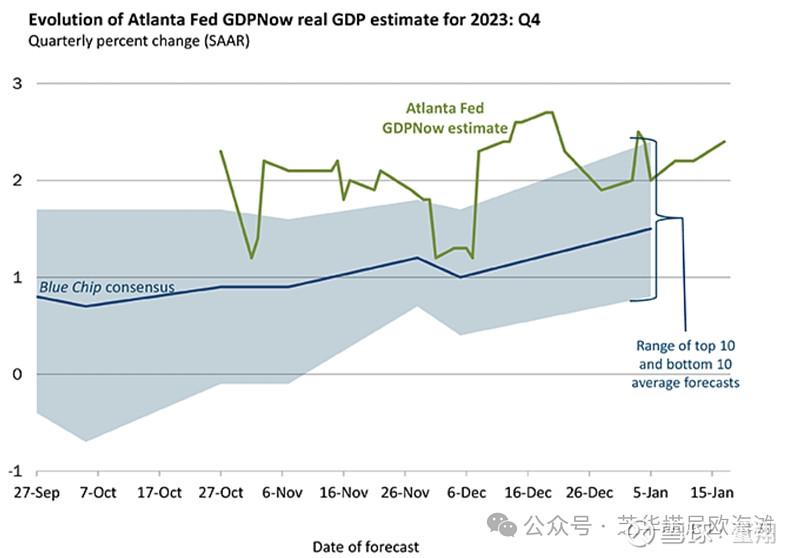

比如,美国2023Q4的实际GDP年化增速预估在2.4%,绝对水平在潜在增速附近,且预估曲线还是略微上翘的。

虽然12月非农高于预期,失业率低于预期,但有争议。不过,周度的初请失业金人数近期有回落趋势,则有力表明现阶段美国就业状况还是比较稳的。12月核心CPI同比,也稍高于预期。

1月17日的褐皮书里提到:“自上一个褐皮书以来,12个联邦储备区中的大多数报告经济活动几乎没有变化。在四个有变化的地区中,三个适度增长,一个适度下降。”作为对比,去年11月29日的褐皮书里提到:“自上次报告以来,经济活动有所放缓,其中四个温和增长,两个持平或略有下降,六个略有下降。”看起来,美国经济最新的情况是稍有回升。

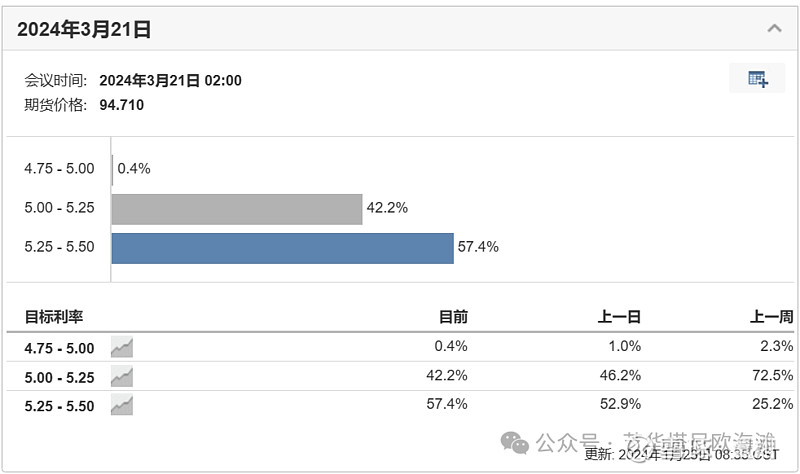

由于数据并没有显示出美国经济、就业进一步快速降温,联储官员的近期表态也倾向于给市场的3月降息预期降温,并更倾向于之前的联储指引。自然地,市场给出的3月首次降息概率已经从之前的90%大幅回落。今天(1月21日)的3月降息概率为42%,又比1月17日的63%(见《观点更新:美股金矿股大幅调整后存交易机会》)进一步回落。

在1月17日的文章里,我估计的3月首次降息概率为30%(低于当时的市场预期63%以及当下的42%),推迟至5、6月的概率为60%,剩余10%的概率为进一步推迟至7、9月。现在看,3月首次降息概率可能进一步下降。

更重要的,随着时间推移,3月首次降息的概率要么回到100%,要么降至零。如果3月降息概率归零,那么对黄金而言,大概率是降息前的最后也是最好的买点。说“最好”是因为,与以往多次降息预期导致的黄金波段行情相比,这次买入的时点与实际首次降息时点最近,因此等待降息的时间成本最少,降息时点再度变化的风险最低,而所期待的一轮上涨的速度或许是最快的,幅度也可能是最大的。更为重要的是,在错失风险与等待风险的权衡里,我认为错失的风险更不能接受,所以我认为当前就是降息前最后一次买入黄金的合理时点,而不需要进一步等待3月降息概率真正归零。

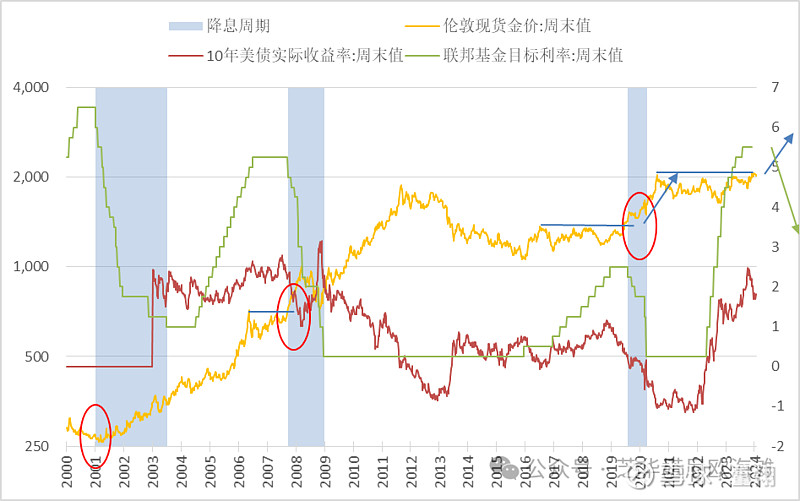

首先,根据过往的规律,我推测,现货金价将在本轮首次降息前两到三个月突破前期高点2080美元。2001年是首次降息3个月后金价触底回升并开始了十年牛市;2007年是首次降息的同时金价突破之前高点;2019年金价在首次降息前一个多月突破之前三年没突破的高点。

这次,我预计,如果是6月12日首次降息,会提前两、三个月,也就是在3月或者4月,金价将实质突破近四年没有突破的历史高点,其中尤其重要的是3月20日的联储会议,可能是市场确信首次降息时点的节点。其次,如果6月首次降息,1月31日的议息会议也可能是市场确信首次降息时点的节点,对应2月初就突破,但暂时看这个可能性比3月会议低一些。

本轮降息周期,我预计金价突破前高的时点提前于首次降息更多(我预计本轮为提前两、三个月,而2019年为提前一个多月),首先是因为市场为了获利会学习,会尝试更早行动。而另一个原因是,和前几轮周期比,美联储更加注重预期管理,也应该在首次降息的两、三个月前就与市场达成共识。2019年的情况是,市场确信首次降息的时点(一般为联储释放比较明确的信号),金价会立刻突破前高并跃升一个较大的幅度。因此,当前这种市场预期还与联储有分歧,且正在摸索中走向一致的状态,是难得的买入黄金的时机,而若等到市场与联储的态度完全重合,或许已错过不小的涨幅。

当然,如果未来一段时间的数据又表明3月20日降息是对的,那么道理上应该在2月就可以看到金价实质突破前期的历史高点2080。这对于确定要投资黄金却一定要等待市场3月降息概率归零的投资者来说,就是一种错失的风险。

这种错失的成本并不小。因为金价一旦突破近四年没有突破的历史高点,不排除会一次性、快速地上一个比较大的台阶,或许一次性定价2个百分点的降息幅度(暂时预计联邦基金利率从当前的5.25%-5.5%最终降至3.5%左右),然后才回调并展开震荡。如果是这样,错失启动时的快速上涨——也许只有几个交易日,可能就意味着错失了很大的涨幅。

当然,无论是6月还是3月,我认为金价都可能是这种快速上一个较大台阶随后震荡的走势,都存错失初期快涨的风险。只是市场依旧给予3月降息40%的概率,其错失的风险当下最现实。虽然我一直认为市场的3月降息预期过于激进,很可能归零,但由于个人对宏观存在固有的认知缺陷,我对自己的观点比较谨慎,并且把它视作概率问题。

显然,如果现在买入,就把3月降息对应的金价提前上涨的风险抹去了。除此之外,也存在6月首次降息但提前四个月(2月)就突破前期高点的可能,现在买入也把这种风险去掉了。而支付的成本是等待的风险,也就是等待的时间、等待期间的波动以及很小概率的首次降息再度推迟的风险。这种成本大不大呢?

如果3月降息,则我预计2月初突破;如果6月降息,则我预计3月末突破。所以现在买入所承受的等待时间大概不到两个月。而即便首次降息推迟,但降息本身高度确定,且推迟的时间大概率在两个月左右,金价在当前2020美元左右再明显下跌的可能不大。所以等待的成本,无论是时间还是金价再回调的幅度,都并不大(但因人而异)。

更为重要的是,由于主要数据都在反映美国就业和通胀整体还在下行轨道,所以即便因为短暂的小幅回升使得首次降息从3月向后推迟,推迟很多(比如推迟至9月18日)的可能也很小。为了简化,在此我没提5月1日和7月31日的降息可能,主要是因为这两次会议不像3月、6月和9月那样会提供经济展望和点阵图。

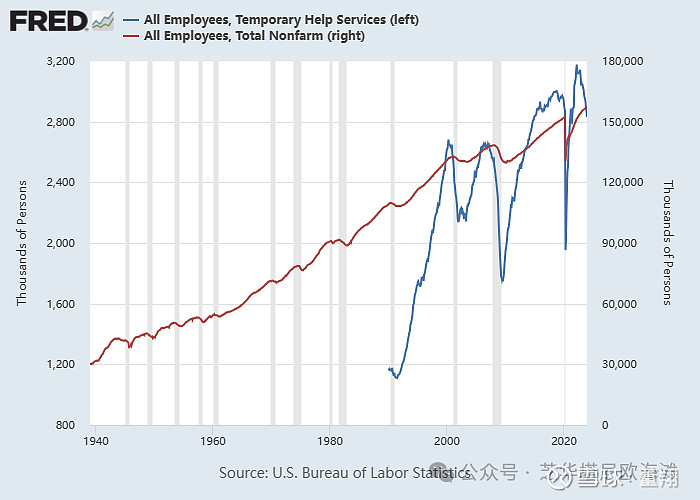

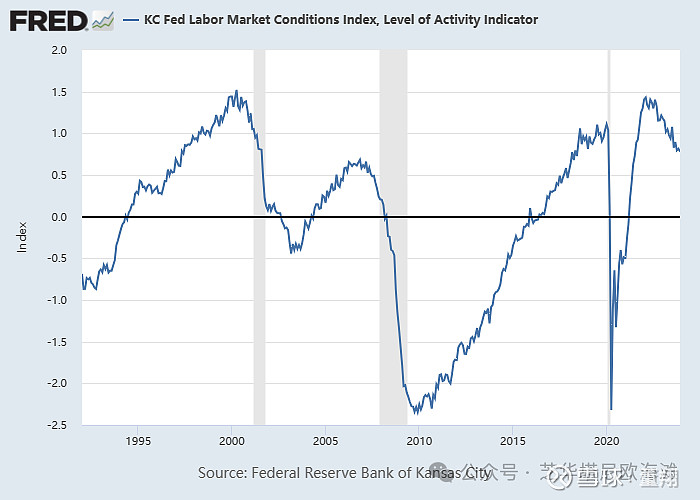

比如,虽然非农就业增长还比较强劲,但其中政府贡献的开始回升,私人部门贡献的开始回落。非农就业中的Temporary Help Services,作为非农就业的前瞻指标已大幅回落至疫情以前。堪萨斯联储的劳动力市场条件指数处于完好无损的回落趋势。

由于就业的回落趋势不改,我认为即便短期通胀略有回升,只要联储不剧烈转向,只要不出现明显的外部冲击,三、四个月以后,美国的就业和通胀可能会看到再度降温且绝对水平更低。因此,暂时看首次降息被推迟至三季度的可能性很小,推迟至二季度的可能明显更大。

这样,在我看来,对于相信降息周期会导致黄金上涨的投资者来说,或许不应在当前继续等待和犹豫,因为所承受的风险和成本已经大幅减少,而错失的风险却明显上升。

投资只能遵从于自己的内心。任何他人的观点和分析,都无法代替自己的认识。我的文章仅基于我的分析和判断,包含的所有观点都是一种假设,而非未来的事实,因此百分百存在信息的缺失、思想的偏见以及将被验证的错误。文章主要用于我个人投资思考的记录,没有对任何人做出任何投资建议。