本文原发于芝华塔尼欧海滩,欢迎关注。

一、对当前市场环境的分析与投资策略

从短期看,由于政策目标利率的锁定,10年美债收益率可能已触及阶段性顶部4%,而美股可能在此位置得到压力的缓解。(参考本文第二部分:判断10年美债收益率在4%阶段性触顶的方法和原因)

本轮资产价格调整的原因是,美联储重新上调政策利率目标,导致美债收益率向上修正。那么一旦美债收益率达到阶段性高点,美股市场或许会得到压力的缓释并企稳。当前的预期极度悲观并伴随天量的做空期权,如果股价止跌而诱发单纯的空头回补也可以导致美股在10月出现反弹。

然而,也正是由于美债收益率被美联储政策利率目标所锚定,所以在政策利率目标没有改变的情况下,即便美债收益率冲高回落,下行空间也不会太大,预计10年美债收益率在接近4%的区域震荡。对应美股也是这个逻辑,美股在大幅下跌后10月开始存在反弹的动力,但更多是压力的缓解,而在通胀数据没有好转前,难言趋势的逆转。

中期看,需要等待美国通胀数据以确定政策目标利率、美债收益率以及美股甚至港股的走势。

当前各个市场的主线依旧是通胀/紧缩/衰退,核心依旧是通胀何时明显回落,但可能无法期待9月的核心通胀出现明显下行。根据克利夫兰联储的预测,9月核心CPI环比为0.51%(8月实际为0.6%),环比回落不明显,而9月至今的初请失业人数连续回落显示就业市场紧俏。

更加值得期待的通胀下滑可能最早出现在11月初公布的10月CPI,一是因为本轮美联储再度强化紧缩预期的效果更可能在10月CPI反映出来而非9月(鲍威尔于8月26日在Jackson Hole会议上发表偏鹰讲话),二是因为10月有基数的明显增高。因此,整个10月,美股的压力可能会有所缓解,但难以形成趋势的改变,若10月CPI或者之前的高频数据能显示出通胀压力较为明显的回落,美股才会确立大幅反弹或者反转的趋势。

当前策略如何选择,各有利弊,因人而异。

本轮下跌很大、情绪非常悲观、做空期权达到历史高度,即便美债收益率在4%附近震荡(当前政策利率目标不变)而不是明显回落,美股也有反弹的动力。从价值的角度讲,一些强大又成长的企业股价已经很有吸引力。但是,核心的风险至今并没有完全消除,即当前的利率高度是否能让通胀回落的速度达标,是否需要再度提升政策利率目标才能让通胀回落速度达标。

对一个宏观驱动,交易经验比较丰富的交易者来说,现在也许已可以尝试买入或者加仓。万一未来通胀回落不达预期,也能够很容易离开。这样做的好处是,可能会买到底部,但不利方面是面对更大的风险。

对一个宏观驱动,又要求决策简单的交易者来说,现在继续低仓位等待,直到一个通胀数据显示通胀压力实质回落再出手也不迟。这样做的好处是决策简单,风险更低,但不利方面是,等到风险大幅收窄,市场很可能已上涨较多了。

对一个价值驱动的投资者来说,当前一些优质股票的吸引力已经很强,不追求也做不到买在底部,在主观认为非常值得的情况下就单纯买入并持有,也许是最高维度的决策简单。

可以看出来,不同策略和思维的人,决策是不同的,没有对错之分。就我自己来说,在当前美股已经大幅下跌,通胀风险已经很大程度上被市场计价的环境下,我更加倾向于按照一个价值驱动的投资者来决策,在很有限的几只优质股票上加仓,而不追求绝对的安全。

二、判断10年美债收益率在4%阶段性触顶的方法和原因

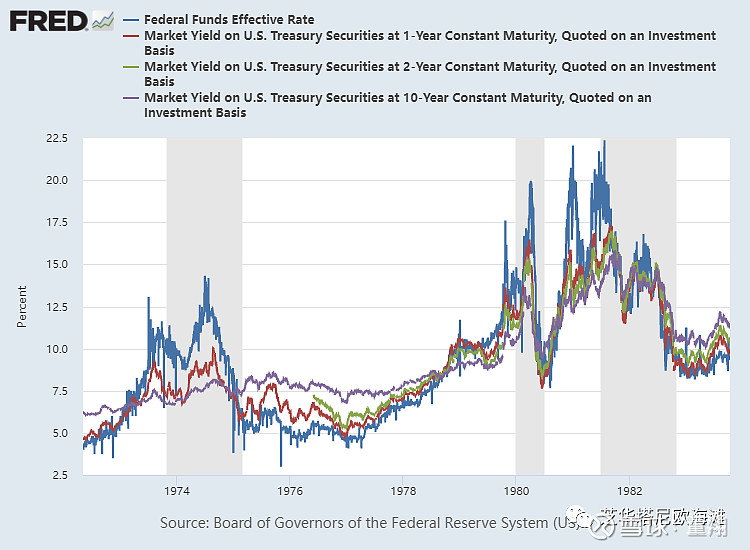

10年美债收益率的顶部可以根据2年期国债收益率的顶部加期限溢价或折价确定,而2年国债收益率又可以根据政策利率的高点确定,政策利率的高点主要参考点阵图的年底政策利率目标以及利率期货显示的本轮加息高点。

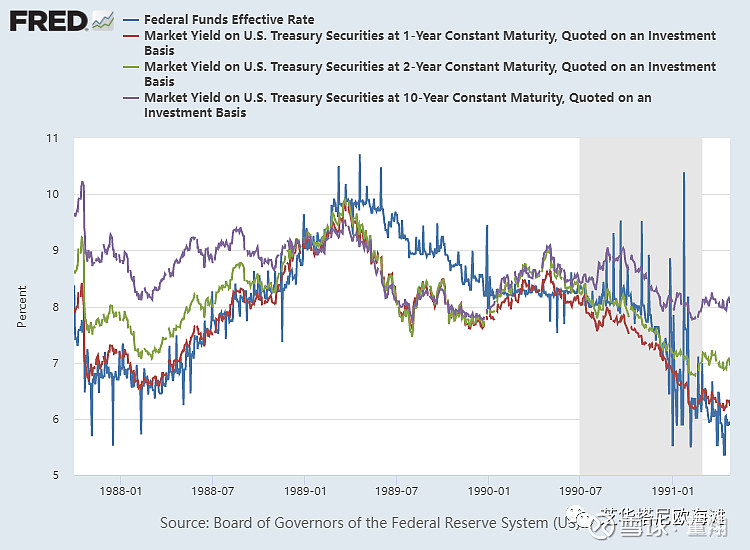

历史上,在与现在相似的上世纪大滞胀时期,由于联储采取非常激进的加息策略,在政策利率的顶部,收益率曲线呈现标准的、极端的倒挂。1、2年期收益率接近政策利率,10年期则大幅低于政策利率。

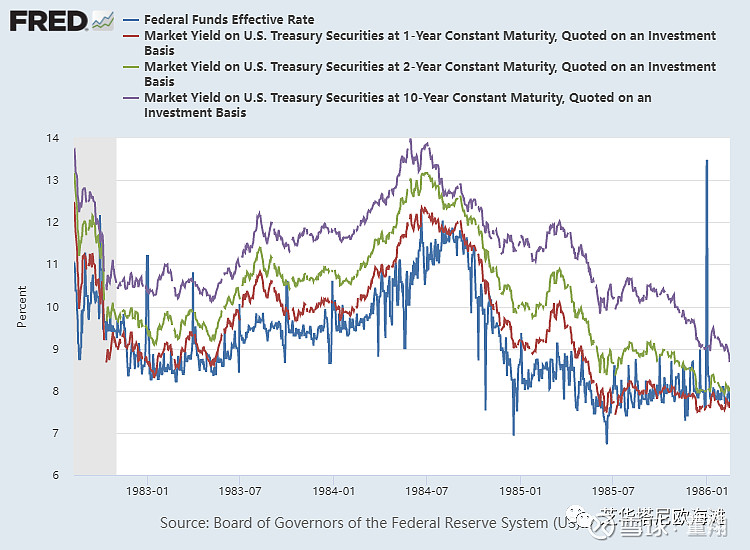

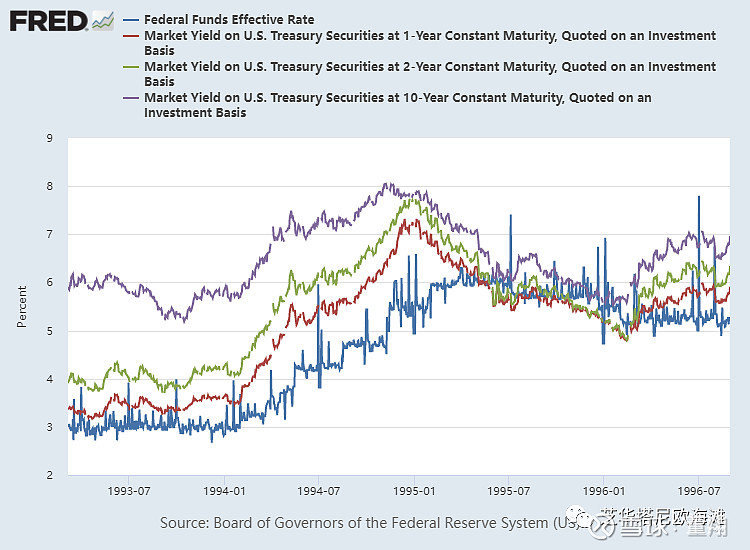

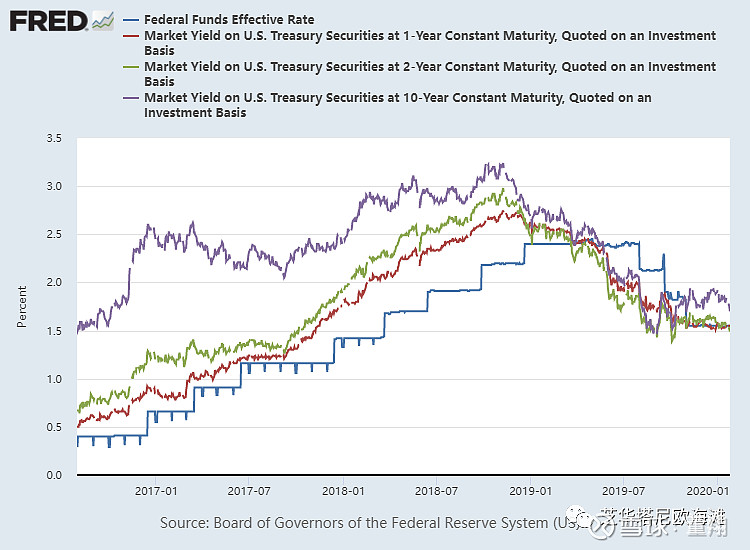

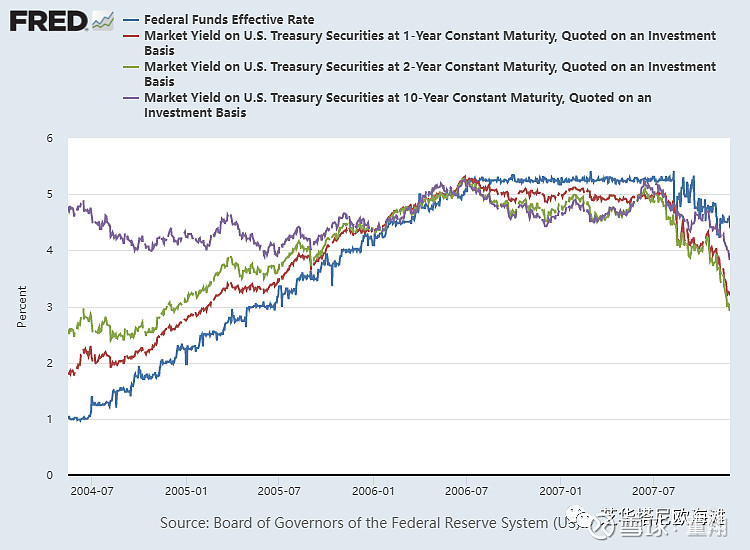

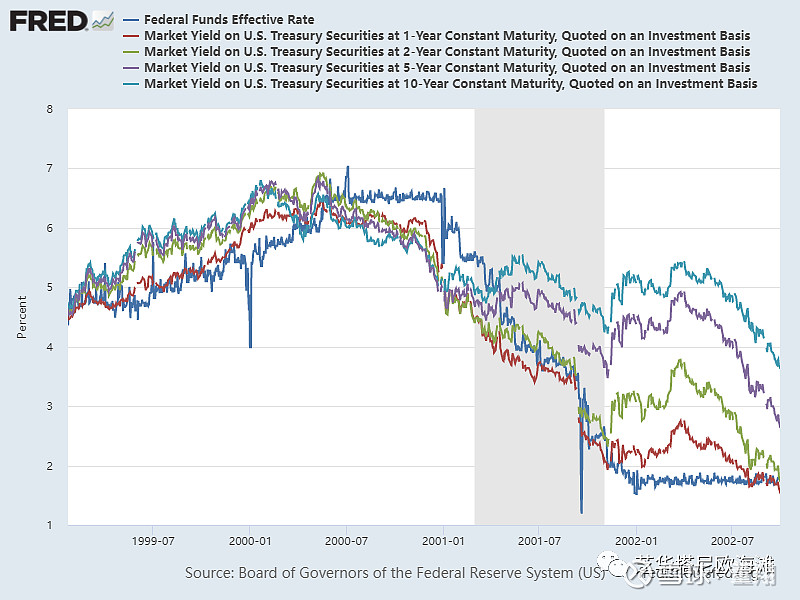

与之相对的,在相对温和的通胀环境下的加息周期顶部,既可能表现为期限溢价,也就是长债收益率明显高于政策利率和短期国债收益率,比如1984年、1995年、2018年;也可能表现各期限收益率高度重合后,一路上行至顶部,比如1989年、2006年。无论什么情况,10年国债收益率的高点往往大幅低于或者高于政策利率的高点,而1、2年期国债收益率的高点在绝对值上更接近政策利率高点,也就更具有指标意义。

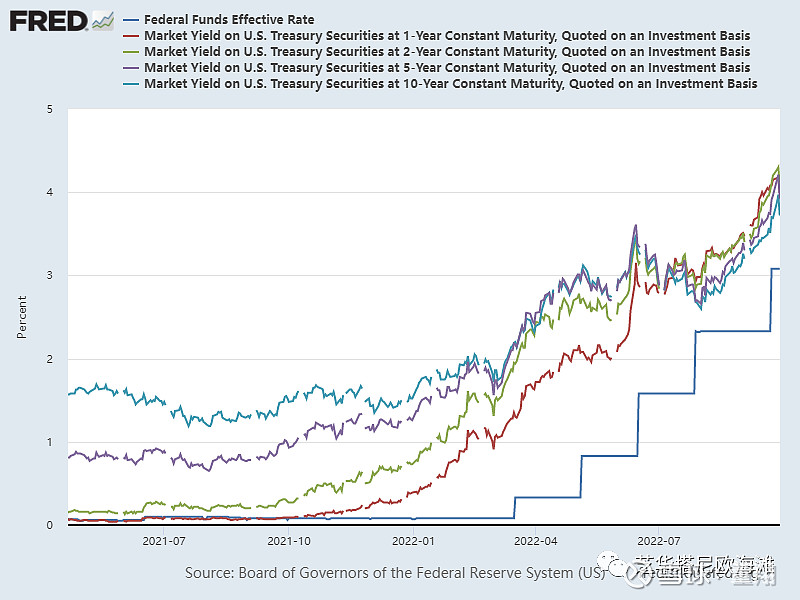

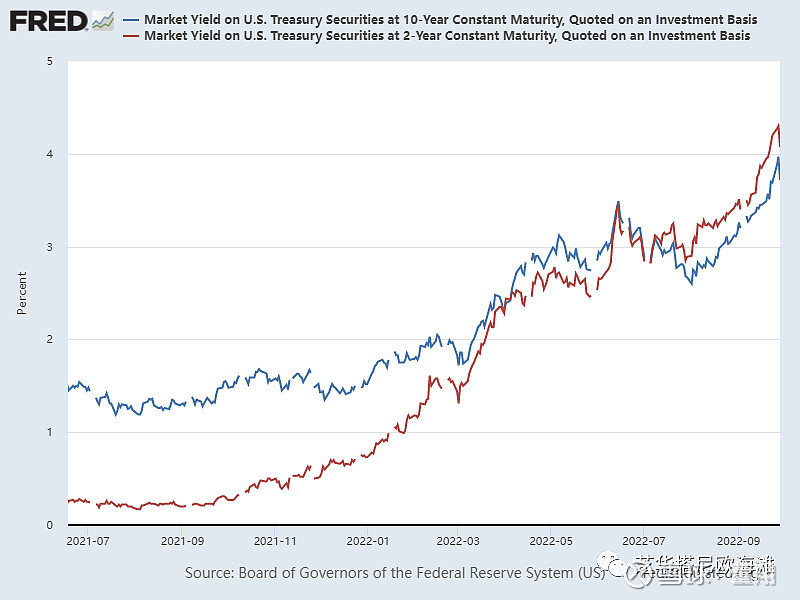

本次收益率上行过程的一个特征是,在抵达政策利率高点前,已经出现了明显的2年/10年期收益率期限倒挂,且2年期稍高于1年期收益率,意味着2年期收益率比1年期更早抵达政策利率高点,因此2年期收益率更具前瞻意义。另一个特征是,由于前瞻指引,本次收益率上行领先政策利率比较多。与之类似的是2000年。

如果我们兼顾2年期国债收益率高点在温和通胀环境下会等于或者略高于政策利率高点,以及在大通胀环境下会低于政策利率高点,那么在本次高通胀环境下的加息周期,预计2年期收益率高点与政策利率高点大致相当。

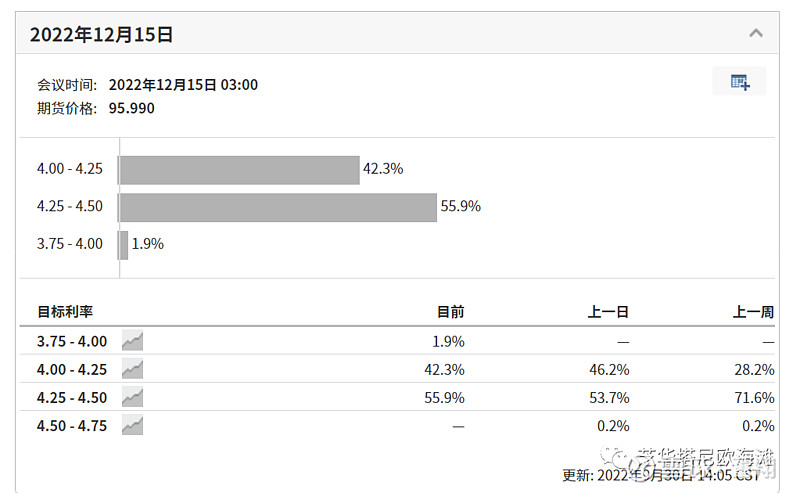

9月30日,利率期货显示,今年底的加权政策利率目标大概在4.26%,而点阵图的今年底目标为4.4%,我采用4.4%。2023年7月,利率期货显示的政策利率目标在4.65%。2023年末,点阵图显示的政策利率目标为4.6%。这两个时间点都与现在有较长的时间距离。考虑到2年期国债收益率一般会领先政策利率触及高点几个月时间,在政策利率高点不变的情况下,我认为当下2年期国债收益率可能会在4.4%触及阶段顶部,而明年初才会触及4.6%,无论如何,2年期国债收益率这轮飙升已很接近终点。

在上世纪大滞胀时期,2年/10年倒挂一度达到2%。近期的倒挂幅度在40bp很可能在未来会扩大,在假设不变的话,10年期收益率应该伴随2年期收益率分别到达4.4%和4%。在最近几个交易日,它们已经分别触及了现阶段美联储引导的政策利率高点对应的各自收益率高点。

本文内容完全是我个人投资的所思所想,不做任何投资建议。据此买入,风险自负。