董翔,2019/10/25

编者按:本想再多分析几天,但昨日(2019/10/24)大涨,我想还是提前把对周生生的一些分析和测算写出来,就不算全面了。

简而言之,周生生在同类中不能算出色,但是股票因为低估,很可能是同类中阶段性更具投资价值的标的。因此,本文着重点在股价低估,而非商业分析。笔者采用PE、股息率、现金流折现三个指标衡量估值。在几个偏保守的假设下(比如明年公司港澳部分的珠宝零售零增长,周生生当前股价9.11港币,对应今明两年7.4和7.3倍PE,2019年财年股息对应的股息率达到5.4%,低估明显。

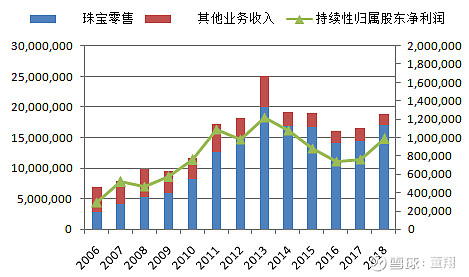

一、公司收入及利润结构

周生生主营金银珠宝的零售,而黄金批发、证券虽贡献收入但只能贡献很少的利润,将不纳入考虑。公司卖出港交所股份等产生的收益,也从归属股东利润中扣除,得到“可持续性归属股东净利润”作为计算PE的E。

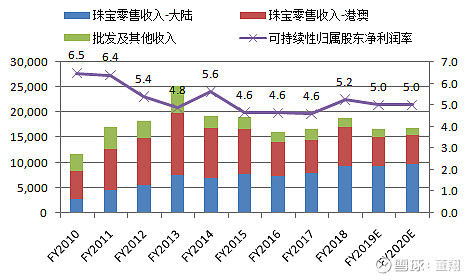

金银珠宝收入来自中国大陆和港澳两块业务,其中大陆占59%,而毛利中大陆占62%。

二、公司珠宝零售业务中中国大陆部分

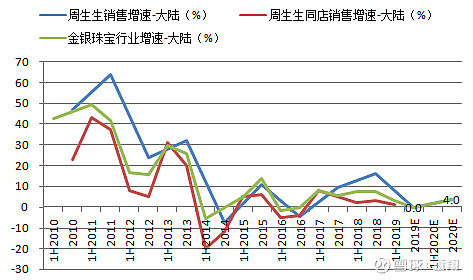

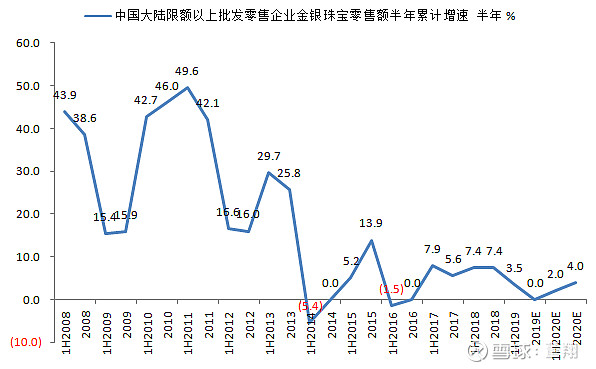

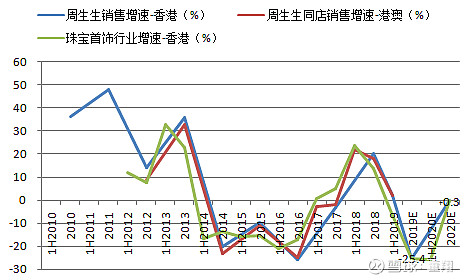

过去,周生生同店收入增速略低于中国大陆的行业增速(限额以上批发及零售的金银珠宝类),但由于新增店铺,整体收入增速略高于行业增速。因为周生生采用非常保守的只开直营店的模式,假设这种模式不变,那么它的增速可能继续趋近于行业增速,也就是说渗透率基本不变。这里就用预测的行业增速代替公司大陆零售业务收入的增速。2019、2020年行业增速预计为0%、4%。

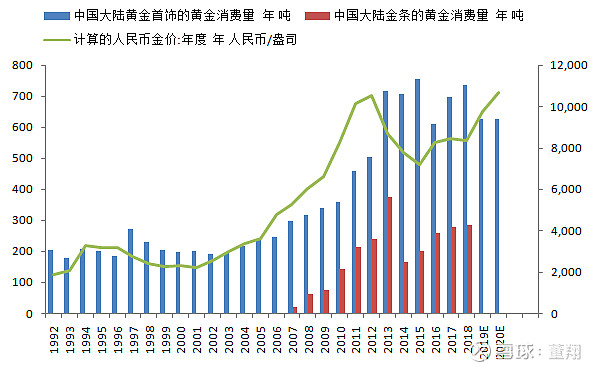

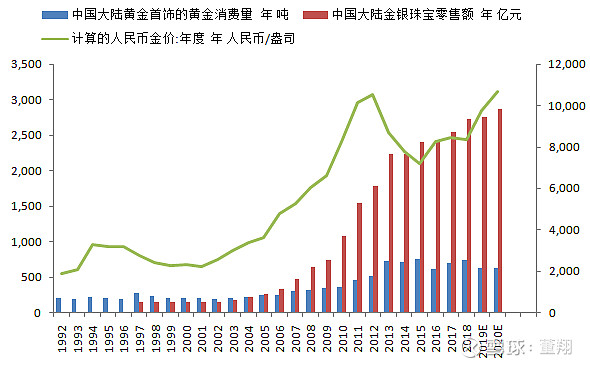

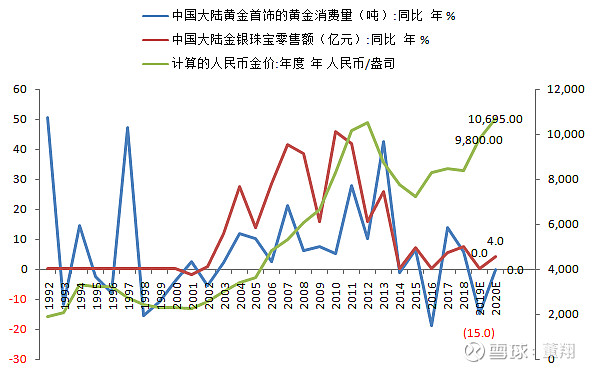

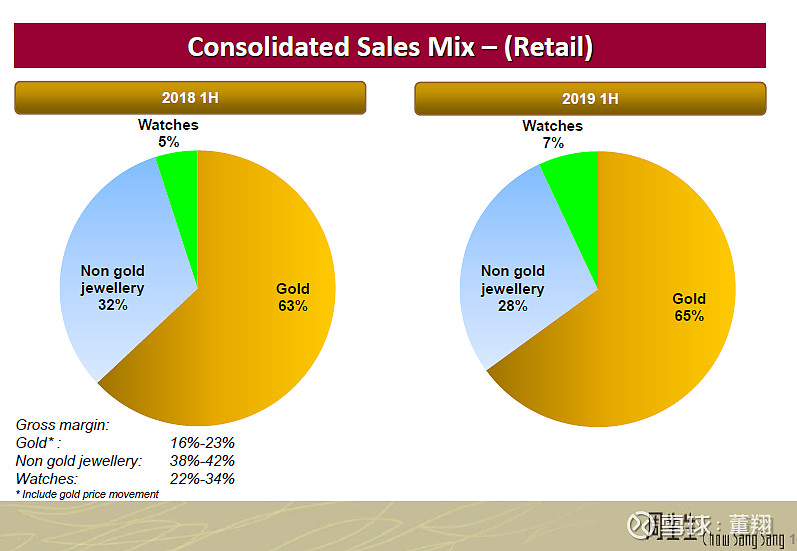

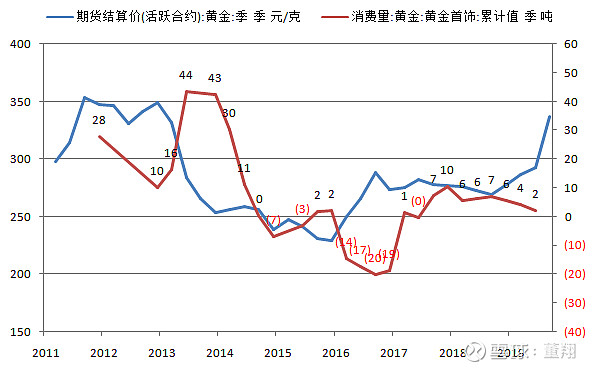

大陆金银珠宝销售的增速,大概可以通过金价和经济来解释。金价和经济能够影响金饰品的需求,而经济能决定非金饰品的需求。金饰和非金饰品(钻石饰品、手表等)在公司的业务中分别占比63%、37%。

具体看,

2012年以前,行业处于量价齐升阶段,增长强劲,以致于金融危机也没有明显影响。

2013年,金价大幅回调,消费者由于心理上还铆钉在过去的价格,所以降价刺激也一定程度上透支了消费,处于量增价减阶段,但行业整体保持较快增长。

2014年,金价继续小幅下跌,捡便宜货的热情消退,而经济走弱且反腐影响了高端消费,行业零增长。

2015年,金价基本见底,经济处于周期底部,行业增长略有反弹。

2016年,金价大涨,导致消费者观望情绪加重,金饰黄金销量下滑19%,但由于金价的上升,行业重回零增长。

2017年,金价稳定,经济反弹,消费者适应了新的价格后,行业销售明显回暖。

2018年,金价稳定,经济下半年有所回落,行业销售小幅增长。

根据过去的分析,可以看出金价大幅上涨短期会引起销售乏力,一旦稳定下来,销售会恢复到自然增速,反之亦然。

2019年,由于三季度金价大涨,金银珠宝销售的变化或于2016年相似,量减价增。预计全年金银珠宝零增长(截止今年9月为累计增长0.6%)。

2020年,整体或有一个4%的增长,因为消费者逐渐适应了新的价格,消费将有所恢复。

在这里,笔者也曾思考过为什么2013年以后,金银珠宝的销售增速系统性放缓。除了经济增速和居民收入增速的逐渐回落,店铺数量因为基本下沉完毕而增速降低,可能还有一个原因,就是新婚人口的快速降低。总而言之,笔者认为未来中国大陆的金银珠宝销售额的增速可能在0-5%的范围里,没有太高期待。

1

三、公司珠宝零售业务中港澳部分

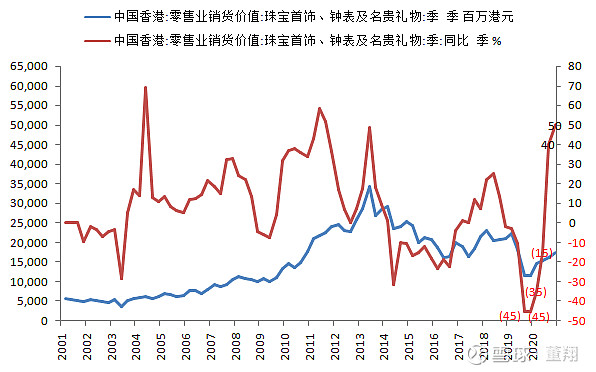

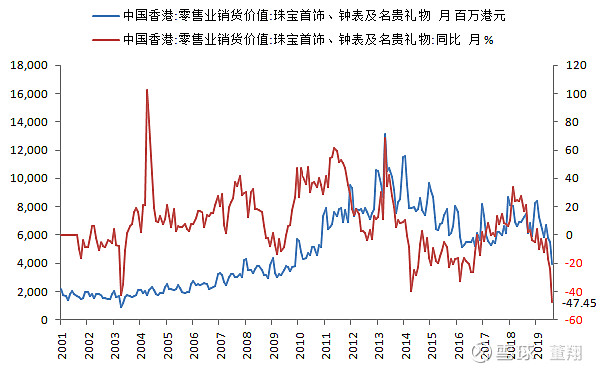

周生生在港澳的店铺常年维持在40多家,整体收入增速和同店收入增速很接近,也接近香港的珠宝销售增速(零售业销货价值中珠宝首饰、钟表及名贵礼物类)。依旧用行业增速预测代替公司港澳业务的预测,2019、2020年收入增速分别为-25%、0%。

具体看,由于香港骚乱,7、8月香港珠宝销售分别同比下滑24%、47%。用比较严格的假设,香港三、四季度均有45%的同比下滑,那么2019年全年销售同比下滑25%。保守假设2020年行业无任何恢复。

四、公司的利润与PE估值

结合中国大陆及港澳珠宝零售业务的预计收入以及过往可持续性归属股东净利润率,假设今、明两年都为5%,预估出今、明两年的净利润为8.32亿港币、8.45亿港币。以此净利润假设,当前股价(2019/10/24,收盘价9.11港币,当日涨幅5.4%)对应今、明两年的PE分别为为7.4和7.3倍。

关于利润率的假设,可能涉及到今年三季度金价大涨的影响。前三季度,国内的黄金期货活跃合约的平均结算价为286、292和337元/克,由于8月金价才开始上涨,所以预计四季度平均价格会高于三季度,达到340元/克。平均下来,下半年金价或比上半年上涨17%。公司自2013年以来只有40%的黄金类存货做了对冲。2019年6月30号存货价值82亿港币,假设按照黄金饰品销售占比65%估计存货中的黄金饰品比例,并且假设扣除其中的20%为不随金价增值的加工费,那存货中的黄金饰品因为金价上涨而产生的公允价值提升为:82*65%*80%*60%*17%=4.3亿港币。

存货增值是通过增加毛利率影响收益的。这个影响预计会在2019年下半年体现,由于销货成本/平均存货接近2,所以可能会有不到一年的效果。那么过去有没有类似今年金价大涨的情况?答案是2016年。毛利率因为产品价格上涨而提升3个百分点,然而当年的净利润率没有变化。究其原因,可能是因为收入的减少导致销售和管理费用率的提升,基本对冲了毛利率的提升,扣除出售股份后的维持性净利润在2016年还是下滑的。笔者姑且认为,今年下半年的情况和2016年类似,金价上涨的毛利率提升被销量下滑导致的费用率提升对冲,净利润率给了相较2018年小幅下滑的假设,即5%。谨慎假设,2020年的净利润率也为5%。

回顾历史,会发现一个有趣的事情。金融危机后,公司股价重挫,但是利润下滑幅度很小,PE竟然从16倍跌到了4倍。可见消费品企业的收入与利润的波动还是相对小一些,但是估值的变化或者说情绪的变化却可以很大。

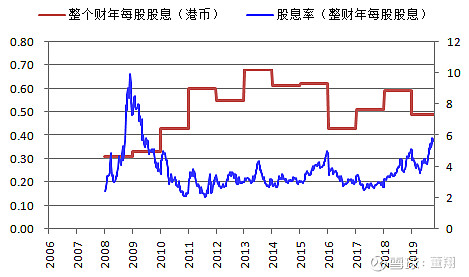

五、公司股息与股息率

公司的分红比例大概在40%,分红持续。按预测净利润和40%分红比例,当前股价(2019/10/24收盘价9.11港币)对应的股息率为5.4%。

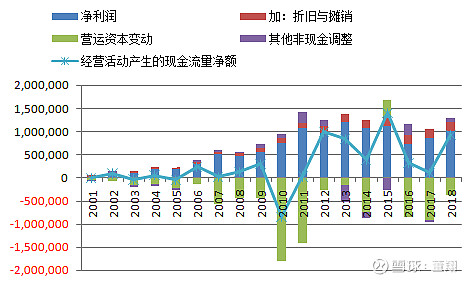

六、公司的现金流估值

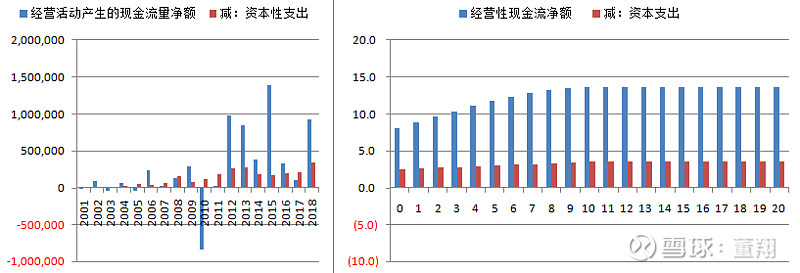

这里笔者用一个粗浅的现金流折现方法,即经营现金流净额-资本支出计算的企业自由现金流及相关的增速假设,以非常保守的20年为公司的存续期和6%为其折现率。折现后的现值扣除总负债得到股权价值,并与市值比较。这种方法可能不够严谨,欢迎大家指正。

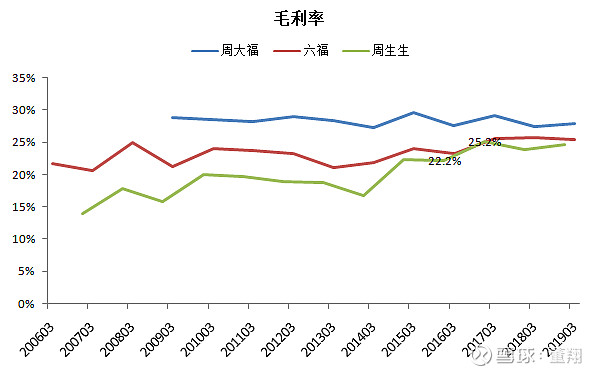

当前公司的现金流折算价值/市值为0.8,在笔者曾这样比较的各类企业中,这是极低的。相比周大福,周生生无论在品牌还是经营上都有一定差距,使得估值上有些差距是合理的,但实际的估值差距非常大,以至于后者可能存在绝对意义上的低估。

七、结论

根据上述分析,在几个偏保守的假设下(比如假设明年公司港澳部分的珠宝零售零增长,假设在金价上行、毛利率提升的情况下明年净利润率与今年一致),周生生当前股价9.11港币,对应今明两年7.4和7.3倍PE,2019年财年股息对应的股息率达到5.4%。近期公司股票因机构减持而换手比较多,但股价稳定,而香港局势和港股整体也趋稳。

公司保守的全自营发展策略以及行业偏低但稳健的自然增速使得公司业绩持续大幅下滑的可能不大,不利因素主要来自类似当前香港骚乱的外部冲击,然而考虑到公司大陆业务的利润贡献达到60%以及业务本身的利润率较为稳定,外部冲击造成的情绪恶化可能明显大于业绩的恶化,因此笔者姑且认为周生生当前估值对应较好的投资价值。以个人观点,公司不需要业绩假设出现大幅改善,估值自然修复到10PE以上是比较合理的,对应股价在12港币。

笔者近期买入周生生,成本8.9,观点或有明显偏见,上述不做投资建议。