聊下个人对赛力斯估值的看法吧,如果觉得过程长,答案在最后。确实最开始我也认为,要想搞明白赛力斯该值多少市值,真的是蛮难的,但我又坚信一点,这个世界的本质一定是可知的,面对问题,也一定是可以理性分析的。但是在尝试了很多路径之后,我发现赛力斯估值最大的难度,其实还是来自赛力斯本身。

当下赛力斯有一条腿是和华为的战略协同发展的,另一条腿就是赛力斯自己努力的部分,而大家对赛力斯估值最大的分析就出在,赛力斯该对标谁?是制造代工,还是像很多股东期待的,对标特斯拉?而从目前的公司的业务架构和对外公开信息上,赛力斯一直都有在主动模糊信息,就导致不论表面上赛力斯该对标谁的问题,但本质上,和赛力斯到底是什么相关的,制造、零部件、销售等业务的具体结构大家自己是不好拆分清楚的,因为这个真正的业务结构决定了赛力斯到底是什么。那是不是如果赛力斯一直这么打太极,就一直不能猜猜估值了?只能说作为投资者要投的就是确定性,那就不能等哪天赛力斯和大家不绕弯了。既然顺着思路不行,那我就尝试换了个思路。

赛力斯的估值问题,我给大家拆成一个简化模型,就方便理解了。赛力斯的估值主要包括两部分,也分别对应前面说的,赛力斯的两条腿。

首先是和华为相关的第一条腿,置顶的文章里跟大家聊过我的一个结论,“2025年是华为汽车业务走向盈亏平衡、甚至是盈利的一个重要转折点,但这个转折点有个很重要的前提,就是要实现年销100万量的目标”。如果在华为这个大目标下,我们在这条腿中既然不好拆分一些业务细节,那咱们就完全假设,在这条腿的合作中,赛力斯就是一家拥有充分自主渠道和销售能力的整车企业,而华为这100万量的目标在智选模式下也不可能都是赛力斯完成的,还有江淮、奇瑞和北汽,保守估计赛力斯能占到总量的70%左右,如果按30万单车价值来计算,在华为和赛力斯得分成比例依然是1:9的情况下,25年赛力斯和华为这条腿的营收就能达到近1900亿,5%的净利下就是94.5亿的净利润,对应10倍的市盈(考虑到卖车始终是一次性收入,所以市盈率很难太高),就是945亿的市值。而实现百万销量目标下的华为,同期将拿到至少132亿元的利润。

第二条腿,就是赛力斯自主发展的部分。华为的业务当下始终只占赛力斯的一半,那另一半就是自主品牌的汽车销售、发动机、零部件以及制造等部分。22年赛力斯共卖了26.72万量整车,新能源汽车占13.51万,但新能源汽车的收入已经占到了总营收的73%,所以对于赛力斯自己的这条腿怎么估值,可以暂时把非新能源汽车业务和出口业务暂时不处理。而22年这13.51万量新能源汽车中,有接近8万量是问界高端新能源汽车,占到了赛力斯新能源汽车业务的近60%,假设25年百万销量实现,赛力斯和华为合作的车能占到70万量,那时候基本自主品牌的销量占比也很小了,为了方便计算,暂时也先按0处理。那剩下的就是发动机、零部件、电池和制造等供应商业务了,而且这几个业务不仅对应是年报中反复强调的核心竞争力,即智慧电动车平台、超级电驱智能技术平台、新能源汽车品类布局丰富和领先的智能制造能力,22年电池、发动机、零部件及装配有贡献了至少4个亿的净利润,参考麦格纳业绩指引20%的增速,这四部分25年接近7亿利润,对应行业平均30倍市盈率,接近200亿市值。

那仅这两条确定的腿合计估值就仅1200亿,加上刚才未计入的出口和非新能源汽车等不确定性业务,实际保守估值是大于1200亿的,但至于能超过多少,暂时还看不出来,最终还是资金大佬说了算。所以1200亿是我对赛力斯估值的保守看法。

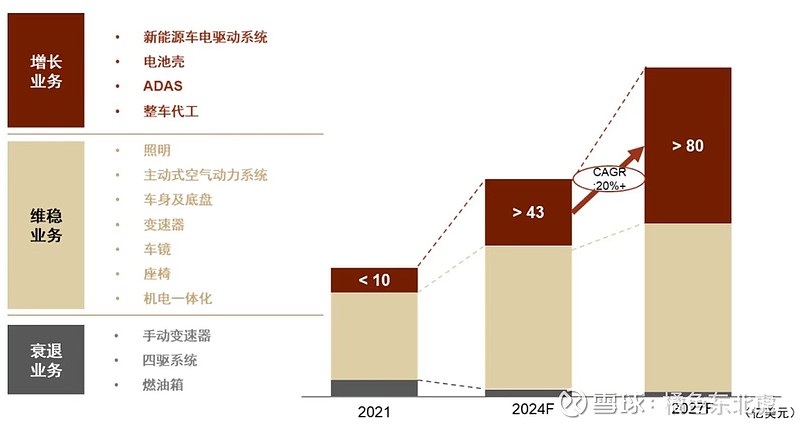

看到这里不知道大家发现没,赛力斯和麦格纳的业务模式就差一项“整车代工”,就基本一样了,甚至连增长、维稳和衰退的业务结构也比较相似,区别只是各家占比略有不同,麦格纳因为零部件业务起家,所以占比比较重。(下图是麦格纳业绩指引,图片来源:中金关于麦格纳的研报)

但差的这一项真的就存在么?麦格纳和赛力斯代工的差别,说白了,其实就在于赛力斯不只拿代工的钱,还拿销售分成,但麦格纳拿不到像华为核心赛力斯这种合作下的销售分成,所以这也是为什么赛力斯不是纯代工的原因,把代工的模式做了些优化升级。

所以聊到这里,再回头最开始的问题,赛力斯适合对标谁?我认为,并不是特斯拉,可能最好的对标,是麦格纳。

麦格纳曾全权研发过很多国际大牌车型,包括奥迪tt,宝马x3,jeep切诺基,奔驰gclass等,其中宝马的x3和奔驰的gclass也是由麦格纳代工的,这个全权研发,是不是也和华为说的联合研发,是一个意思了。

其实对于赛力斯来说,结合赛力斯反复强调的核心竞争力和搭建的平台,有个最好的机会就是超越麦格纳,成为智能车时代世界重要的供应商,至于赛力斯为什么还要做自己品牌的车,我认为更多还是做给潜在客户看的,因为这块的销量在以后的占比会越来越小,那为什么还要做呢,就是让更多国际客户可以直接套壳现成的,就可以低成本做智能汽车了,这也是为什么赛力斯反复强调“品类布局丰富”的原因,就像货架一样,客户想要的,我都有。

包括大众也是一样,折腾了一圈现在开始裁员,基本也是放弃自己研发的路线了,后面直接做整合商了,也是为了想办法更低成本实现智能汽车,对整车代工来说,也都是利好,包括麦格纳也很看自己未来在这块儿的增速。

对标麦格纳下,赛力斯估值的影响因素就会有:1、华为百万目标实现情况、2、智选模式下赛力斯占比、3、赛力斯整车代工(含研发)业务进展、4、智能电驱和发动机等供应链业务进展等等