在上一篇文章中,我们仅从现象入手,看看A股历史上中有无既有股价增长,又有分红不断增加的公司?实际上能找到很多。上文中只是找几个有代表性的案例进行“回溯”,用这种“后视镜”的方式来倒推标的显然是容易的,可投资是对未来的判断,如何在当下的环境中找到未来具备伟大公司特质的企业才是最终目的。

在回答这个问题之前,我们首先需要做的就是一个:忘掉公司已经上市。

这一步极其关键,因为它能过滤掉绝大部分干扰要素,比如:别人的看法(分析师和投资人的看法),股票大幅度波动造成的情绪干扰等等。

那么紧接着关键问题就是:如果公司根本就没上市,我还愿意不愿意买这家公司?

能过第一关的公司可以说寥寥无几,主要原因是:

1、完全依靠主营业务产生“正自由现金流”的公司非常少;

2、当一个公司不上市时,绝大部分投资人都希望投进一笔钱后,将会有现金产出,即至少每年能有个分红,绝对不希望以一个价格买入后,还要每年继续往里面投钱才能支撑公司发展。这就不是买公司了,纯粹是买了个“吸血鬼”,只不过这个“鬼”专门吸收现金。

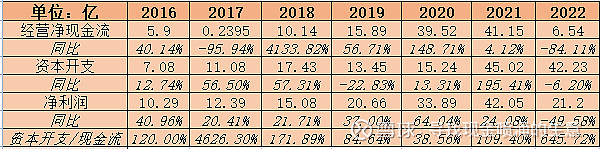

口说无凭,我们先看一家非常著名的白马公司(某防水龙头),公司发展速度非常快,2008年上市以来营业收入从7个亿涨到312亿(2022年),利润从4500万涨到21亿(2022年),这两个指标均涨幅大约45倍左右。公司主业一直没变,且非常专注,ROE大部分年份在20%以上,净利润增速直到2021年一直高速增长,未出现一年负增长。

如果2008年时,你有恰好个“魔镜”,又有足够多的钱,它告诉你这家公司2008年以后的以上所有数据,只有一个限制条件:买入后不准卖出,且你是大股东并需要你参与运营公司。

请问:你会不会买这家公司?

这个问题的关键就在于这个限制条件。

如果这是上市公司,我相信99%的人甚至99.9%的人都会去买,但是一个正确的投资并非这么简单,即便是100%的人去买,也不能证明这个投资就是对的,为什么?

因为以上的数据对于“不能卖出这家公司的投资人”来说:

一点都不重要。

巴菲特说:“投资的本质就是付出一笔现金后,得到更多的现金。”

我承认我像大部分人一样把这话当成了儿戏,这话过于普通,普通的像白开水和空气,但是细想这句话,我实在无法表达我的震撼,仿佛原子弹爆炸于坊间。

那么好,我们继续看公司的现金情况:

公司上市15年,主营业务产生的现金流净额为:128.32亿,资本开支合计为173.93亿。公司上市15年累计分红33.6亿,如果公司没有上市,公司累计需要额外的现金投入为12.01亿。

什么意思?这就意味着投资这家公司15年,这个公司还要欠别人钱12.01亿。

这个投资人亏的金额取决于占公司的股份多少,如果占20%,就是亏:2.4亿+投资成本。

好像还忘了算什么了?对,还有15年的全身心付出,日夜不停的奋斗。

【注】以上讨论仅为了说明如何理解投资的本质,我实际上并不否认这家公司为国家做出了巨大的贡献,纳税和就业都增加了社会的满意度,每个在公司奋斗的人都得到了很好的回报,体现了专业的素养。我甚至非常敬佩公司管理层的所有人员,为社会做出了巨大的贡献,上市以来公司的股票也投资人带来了几十倍的回报率。

系列文章之——巴菲特眼中的投资秘诀到底是什么(一)

微信:网页链接

雪球:网页链接