过去一年,三道红线、双集中等政策的出台,改变了行业原本的商业逻辑,也加快了行业分化的进程。

在政策管控趋严的大环境下,一些对产品有讲究,对服务有理念,坚持稳健财务政策的企业,获得更多成长的机会。

8月25日,龙湖集团发布截至2021年6月30日止半年业绩,截至期末,龙湖集团净负债率进一步下降至46.0%,现金短债比达到5.48倍(剔除预售监管资金及受限资金后现金短债比为3.91倍),剔除预收款后的资产负债率为68.3%。秉持长期的高度自律,龙湖集团连续5年保持“三道红线”的绿档水平。

在龙湖看来,一系列政策围绕着房住不炒的大政方针、长效机制的系统性建立,对行业影响深远,有利于实现行业的健康有序发展,未来,整个行业的从业者会更加自律,财务更加稳健,能够给客户提供更好的产品和服务。

组织升级,做传统行业未来企业

7月8日,龙湖集团宣布新设立地产航道,陈序平被任命为地产航道总经理,并宣布架构调整,龙湖集团总部进行轻量化设置,更名为集团赋能平台。

图:C1-C6龙湖集团六大航道

随着组织升级的延续,“开发+服务”双引擎驱动的战略版图日渐清晰。可以看到,在加速朝着“传统行业,未来企业” 目标迈进的过程中,截至目前,龙湖集团已发展至地产开发、商业运营、租赁住房、智慧服务、房屋租售、房屋装修六大航道,在此之外龙湖还试水了养老、产城等领域。

据了解,2020年,龙湖集团包含物业投资、物业管理及相关服务在内的经营性业务收入规模约150亿,而对于未来,龙湖不断加快升级经营性业务。

龙湖为何高度重视开发、服务双引擎驱动?

“双引擎”考验的是开发商真正的价值创造和运营能力。那么,龙湖核心的引擎,分别在上半年交上了怎样的答卷?

一

开发引擎业绩持续走高

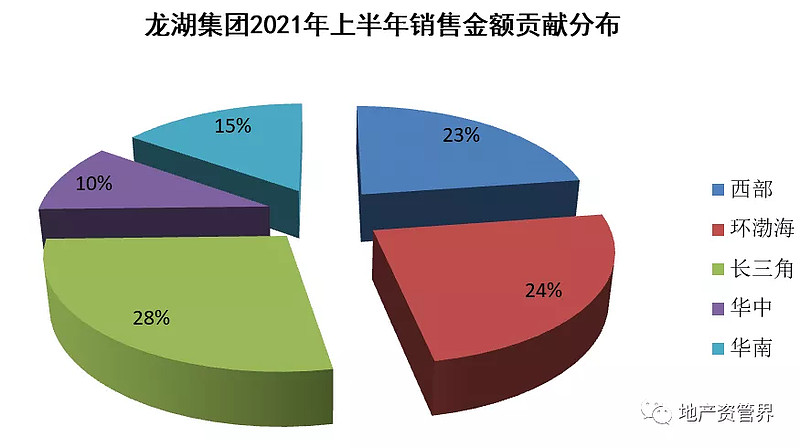

8月25日,龙湖集团公布了截至2021年6月30日止的半年业绩,龙湖集团上半年合同销售1426.3亿,同比提升28.35%,营业额同比增长18.5%至606.2亿元,合同销售面积825.8万平方米。其中,西部合同销售金额 323.8亿元,环渤海346.5亿元,长三角393.8亿元,华中146.0亿元 ,华南216.2亿元。

图:龙湖集团2021年前6个月五大区销售金额贡献分布

中信证券首席分析师陈聪表示:“在地产开发领域,龙湖集团将稳定提升市占领率,盈利水平略高于行业。在运营服务领域,可能会迎来30%以上的长期高速营收增长。龙湖集团未来的价值,或将依托空间连接一亿城市中产的运营和服务平台,以此为背景,其估值具备提升可能性。”

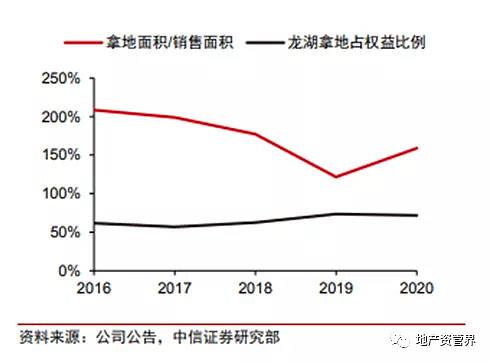

图:龙湖集团权益拿地规模上升(单位:亿元)

图:龙湖集团拿地节奏

2021上半年,年新获取53幅地块,总建面达1292万平方米,至此,龙湖集团已在最具经济活力和人群吸附效应的63个城市深耕,为盈利的持续增长奠定了基础。

目前,龙湖的拿地节奏稳健,规模呈上升态势。首入湛江、盐城、宁德、鄂州,权益面积723万平方米,平均权益收购成本每平方米5382元。

截至2021年6月底,龙湖集团土储合计7717万平方米,权益面积5367万平方米。

龙湖集团一贯的拿地原则,是保持净利润率10%以上及毛利率达25%左右的底线。

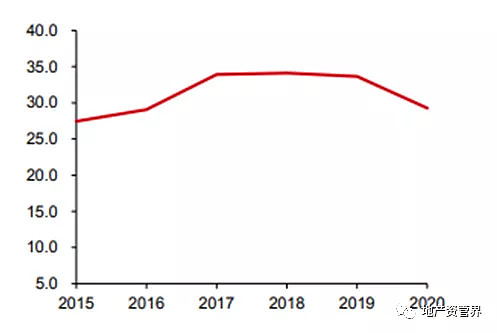

图:龙湖集团毛利率的变化(单位:%)

图:龙湖集团平均融资成本的变化(单位:亿元)

龙湖集团在2021年的可售货源约4700亿元,有信心完成全年销售目标,其强大的开发能力和资金成本优势,让其盈利能力持续被看好。

截至2021年6月底,龙湖已售出但未结算的合同销售额为3753亿元,合同销售面积2200万平方米,为龙湖未来的利润持续稳定增长奠定坚实基础。

二

瞄准核心服务发力点 有望持续高速增长

以“双引擎”为驱动,做好产品,做好服务,稳健经营,这是龙湖集团的核心发力点。2021年上半年,物业投资业务租金收入同比增长42.4%至47.8亿元。商场、租赁住房、其他收入的占比分别为76.6%、22.3%和1.1%;物业管理及其他收入同比增长58%至40亿元。

目前,龙湖集团的服务引擎已囊括商业运营、租赁住房、智慧服务、房屋租售、房屋装修等丰富业务,可以预见的是,龙湖集团将依托城市空间,连接空间运营和服务旗舰,运营和服务航道由此进入高增长期。

房地产联席首席分析师张建国表示:“总体而言,龙湖集团的经营性业务收入有望持续实现30%以上的高速增长。”

01 商业运营收入今年或增至85亿

张建国预测,龙湖集团在2021年的商业运营租金收入达到85亿元。

截至2021年6月,龙湖商业已进入全国13座城市,累计开业商场达54座,已开业商场建筑面积为524万平方米(含车位总建筑面积为672万平方米),整体出租率97.8%。相较于去年同期,商业租金收入增长39%至37.1亿元,商场销售额增长100%至222亿元。已开业商场的同店销售额同比去年实现60%的增幅。

截至目前,龙湖集团在手的商业项目超过100个,去年完成了开业10座商场的目标,上半年,五座天街如期开业,为城市居民带来更多的欢乐入口,根据龙湖的规划,在下半年,还有7个商场将陆续开业。

未来几年,龙湖集团将重点布局一线和二线城市的交通节点,计划每年开出10个以上商场。

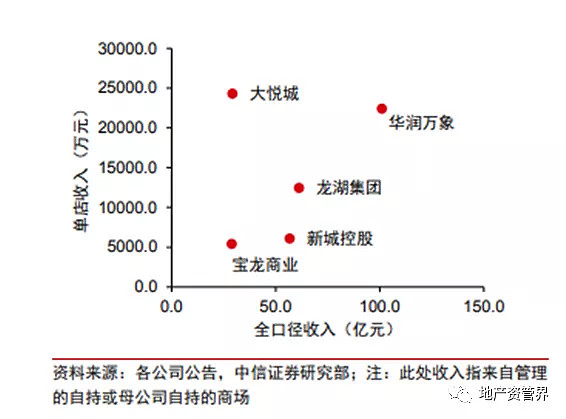

图:龙湖商业的收入坐标定位

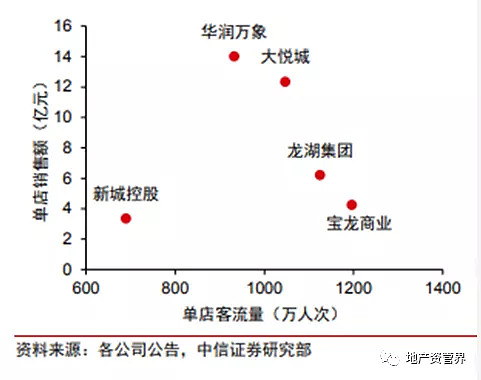

图:龙湖商业的商场经营坐标定位

值得注意的是,以公共交通为导向的开发模式(TOD)迅速成为头部城市建设参与者的新赛道,龙湖从2003年开始致力于TOD领域的探索,目前已持有TOD项目70余个。

商业收入是龙湖集团的主要收入来源之一,龙湖的商业定位要高于新城和宝龙等公司,未来,商业运营除了租金收入,还会立足于TOD模式,以空间为收益承载。

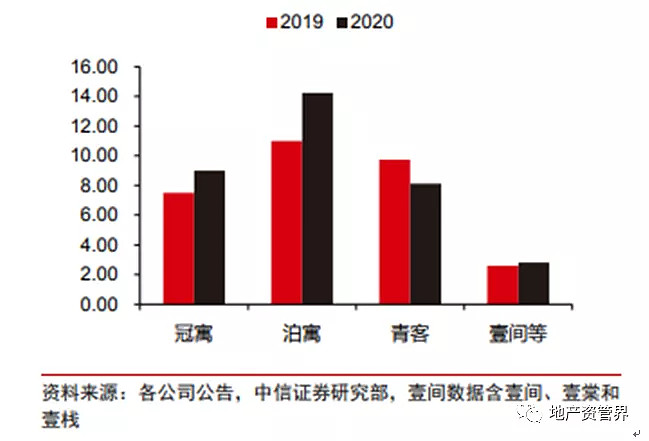

02“冠寓”上半年累计开业房间数量9.4万间

响应国家“租购并举”政策,龙湖集团以冠寓为主抓手,配套城市人才战略,上半年已布局30余个城市,开业房间数已达9.4万间,租金收入实现10.7亿元,出租率达94.1%。截至目前,龙湖集团租赁品牌“冠寓”累计服务在租租户近25万人,累计服务用户超120万人,更大范围内满足了城市新青年对品质租房的需求,并与武汉、南京、重庆、深圳、天津、苏州、青岛、厦门、上海、广州、长沙在内的重点城市,合作落地40多个项目,提供超2万套人才住房,助力提升各城市人才吸附力。

图:市面部分长租公寓的开业间数(单位:万间)

冠寓具备丰富、多元的实践经验,一方面助 力青年毕业生安居,为在读学生群体及青年人才打造了“住梦计划”,另一方面通过践行社会公益责任,全国所有冠寓门店在高考期间变身“助考休息站”,为考生及其家长可提供打印及休息等方面的暖心服务,品牌指数稳居集中式长租公寓行业TOP3,跻身为龙湖旗下租赁住房品牌。

03物业服务释放更大能量与想象

物业服务在规模增长与提效增利之间寻求平衡,也在与龙湖各业务发展的协同中不断向前。从生活社区到商写、学校、交通枢纽等城市运营,传统的物业服务正在释放更大的能量与想象。

上半年,龙湖智慧服务进一步拓展一、二线核心城市及三、四线潜力城市的布局,已覆盖13大业态,实际管理面积2.05亿平方米,业主满意度连续12年 超过90%。

近年来,龙湖智慧服务已从服务社区走向服务城市,如重庆西站、四川外国语学院等在重庆具有重要代表意义的项目,都是龙湖提供服务。龙湖还进军商写领域,凸显龙湖智慧服务出圈的服务能力。

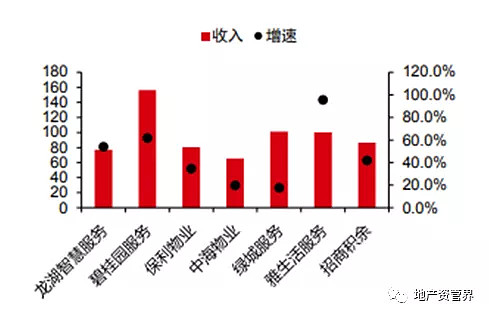

图:龙湖智慧服务营收行业对比(单位:亿元)

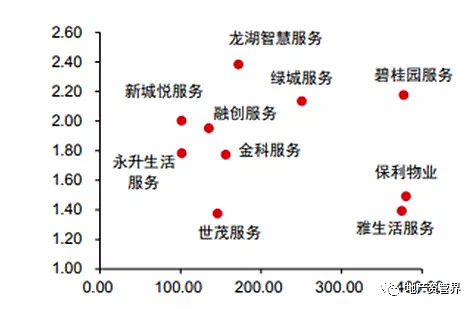

图:龙湖智慧服务在管面积和合管比(横轴 在管面积 )单位:百万平方米

今年5月底,龙湖集团旗下的龙湖嘉悦物业以12.73亿元购入亿达物业服务,对于龙湖智慧服务的业态布局的进一步完善大有裨益。

04房屋租售满意度达到96%

客户的需求无所不在。基于龙湖智慧服务内部为解决客户的需求和难处的自然生长,2008年房屋租售业务应运而生,致力于打造为客户提供居住方案、资产管理、生活所需的社区生活平台。

其中,为客户提供一站式全生命周期固定资产管理服务,具体包括二手房业务、新房业务、资管业务、赋能合作、商办业务等多项服务。

截至一季度末,龙湖房屋租售业务覆盖全国30余座城市,累计服务客户超过28万,满意度达到96%。

今年年初,代表房屋租售与房屋装修的全新生活服务品牌——“塘鹅”,应势升级为主航道业务,围绕居住需求的衍生正在激发新的增长动能。

塘鹅由塘鹅租售和塘鹅美装修组成,提供一站式房产经纪业务,多样化资产管理整合方案和即装即住的装配式整体解决方案。塘鹅品牌的设立,是龙湖集团“空间即服务”战略的延伸,服务及产品除了房屋租售,还覆盖房屋装修,包活装配式整装、家居装饰等。

塘鹅租售为客户提供一站式全生命周期固定资产管理服务,构建生态级社区生活服务平台,该业务依托线下+线上平台——“塘鹅租售”+“塘鹅租售”APP,以审慎的外拓节奏,营造更多生活体验。

从线下来说,无论是4月成都新开业的全国首个社区旗舰店——三千里店,还是6月济南盛装开业的盛世花城店、会展中心店等首批门店,都是塘鹅租售的新尝试。

此外,塘鹅租售APP“云签约”功能上线,开启租售“2.0”时代。这一功能,让交易双方无需亲自到场,即可完成合同在线签署,属于时代的产物。

05 塘鹅美装修 走在了房企前列

出于客户对装修环保、高效的需求,以及龙湖把控自持型业务所需装修的品质、效率、成本,是龙湖创下塘鹅美装修的初心。

而基于健康环保、即装即住的特点,塘鹅美装修服务于租赁住房、写字楼、连锁品牌酒店以及幼儿园等环保要求较高的多重业态中,实现了龙湖体系内外场景生长,将装配式整装服务带到更广大的空间。

作为国内首家将装配式装修手段,通过数字化技术应用,大批量应用在多业态装修服务的企业,创下两大价值亮点,一是优化装修体验,节约成本;通过工厂化改变用工模式,成本也会随体量扩张而更加节约。二是简化施工流程,有效缩短工期;由塘鹅美装修全面负责的龙湖集团智慧总部,装配率达75%,节省了一半的时间成本,一线劳动人员只需将大量预制件拼装,快速、美观地实现了装修任务,走在了房企前列。

从空间出发,服务引擎代表未来

龙湖集团2021年的销售目标为3100亿元,同比增幅约15%,上半年已完成全年目标的46%。

龙湖集团CEO邵明晓曾坦言,“开发引擎代表公司当下,服务引擎代表公司未来。”

面对新的运营变化,龙湖不会掉以轻心,如果说当下它赢在精细化管理和产品内容,那么长期来看,“双引擎”驱动势在必行,运用科技,并打通会员体系,提高运营和服务能力,扩大用户规模。

未来,从空间出发,服务上亿居民。龙湖集团或成为连接城市空间运营和服务旗舰平台。伴随双引擎驱动业务能力的提升,其市值将持续提升。

期待新架构的龙湖集团未来花开两朵,开发业务与运营业务并列向前。