闲着没事,就更新一下以上的可转债的几个数据吧:

一、先把链接放上

可转债负面清单:

二、具体数据补充分析:

城地转债:

2021年亏了6亿,把前两年所有利润都亏完了,2022年一季度报盈利0.3263亿,我只能说,财务手段不错;

目前公司市值为32亿,可转债剩余规模为11.988亿,一旦转股,会大幅摊薄股东权益,而现在的每股净资产仅为6.93元,股本为4.51亿,也就是净资产为31.2543亿(2022年一季度报为:34.47亿);虽然覆盖可转债的负债,我个人认为这是非常危险的,因为净资产只是一个账面数据,并不代表公司可变现的资产价值,在我看来,现有流动资产,需要打5折以下,才能相对准确衡量公司的真实资产价值,而非流动资产,很多都不能真实变现,当然投资资产除外;

目前公司资金有12.48亿(2021年底资金为11.26亿,货币资金受限为2.59亿,另外其他资产受限4.01亿),我不做判断,需要大家去思考;

按我的计算方式计算出来的资产折现价值=货币资金+应收*80%+预付*80%+存货*75%+合同资产*5%+股权投资*80%+金融资产+在建工程固定资产*40%=-1.586亿(注意,这里有非常大的主观意见,不代表实际情况)

花王转债:

根据集思录显示,目前正在交易的可转债价格低于130元(下同)的正股中,花王有息负债率前34名,排前的主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,如果扣除金融类公司24个,花王的高有息负债率非常明显,竟然排第10位,远远超过绝大部分公司的有息负债率;同时股票质押率超过65%,达69.34%,这种情况下,我认为是非常容易被平仓的,因为没有多少筹码可以再质押了;

公司已经是ST了,接下来会怎么走,不知道,但是我相信公司不太愿意下修,毕竟离回售期还有那么久,目前的矛盾不在这里,就没有必要去考虑这种不急的事;

2021年亏了5.93亿,把上市以来的所有利润都亏完了,2022年一季度报亏损0.18亿;

目前公司市值为8.8亿,可转债剩余规模为3.298亿,一旦转股,会大幅摊薄股东权益,而现在的每股净资产仅为1.41元,股本为3.33亿,也就是净资产为4.6953亿(2022年一季度报为:4.89亿);虽然覆盖可转债的负债,我个人认为这是非常危险的,因为净资产只是一个账面数据,并不代表公司可变现的资产价值,在我看来,现有流动资产,需要打5折以下,才能相对准确衡量公司的真实资产价值,而非流动资产,很多都不能真实变现,当然投资资产除外;

考虑目前股价为2.6元左右,一旦转股,我相信股价会跌至1元以下;

综上所述,我认为公司根本不想现在转股,能拖则拖,因为谁也不知道明天先来还是“意外”先来,能苟活一天就一天吧;

按我的计算方式计算出来的资产折现价值=货币资金+应收*80%+预付*80%+存货*75%+合同资产*5%+一年内到期的非流动资产+长期应收款+股权投资*80%+金融资产+在建工程固定资产*40%+股权投资+其他非流动资产=-30亿(注意,这里有非常大的主观意见,不代表实际情况)

铁汉转债:

根据集思录显示,目前正在交易的可转债正股中,公司有息负债率前33名,排前的主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,如果扣除金融类公司24个,铁汉的高有息负债率非常明显,竟然排第9位,远远超过绝大部分公司的有息负债率;同时股票质押率超过30%,达31%,这种情况下,我认为是非常容易被平仓的;

目前股价几乎跟每股净资产一致,为什么股价没有低于每股净资产呢,我认为是因为大股东是央企,如果不是这个因素在,我相信股价还会跌很多;

那么公司那么久都没有下修转股价,会下修吗,我认为有一定的可能性,毕竟距离到期只有一年半多了,这个时候,再不下修,就是死鸭子嘴硬,但是树大中空,都是个架子而已;

2021年赚了-3.54亿,当然,2022年一季度,公司依然亏损了1.2亿,公司又有多少能亏下去呢,我不做判断,需要大家去思考;

按我的计算方式计算出来的资产折现价值=货币资金+应收*80%+预付*80%+存货*75%+合同资产*5%+一年内到期的非流动资产+长期应收款+股权投资*80%+金融资产+在建工程固定资产*40%+股权投资+其他非流动资产(注意,这里有非常大的主观意见,不代表实际情况),感兴趣的朋友可以自己去试算一下,我不再列示;

搜特转债:

根据集思录显示,目前正在交易的可转债正股中,有息负债率前20名,除搜于特、众信旅游外,其他均为金融类公司,主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,但是搜于特的高有息负债率非常明显,竟然排第4位,远远超过其他非金融类公司的有息负债率;同时股票质押率超过50%,达51.53%,这种情况下,我认为是非常容易被平仓的;

虽然搜于特早就满足下修,但公司并无选择下修,为什么呢,我认为有三方面原则:

A.目前正股股价为1.21元,一旦下修,尤其是临时触发强赎时,会对正股进行强大压制,一旦转股,我认为正股一定会被压制到0.7元以内,这个时候质押股票很可能全爆仓;

B.目前公司市值为37亿,可转债剩余规模为7.892亿,一旦转股,会大幅摊薄股东权益,而现在的每股净资产仅为0.02元,股本为30.93亿,也就是净资产为6.186亿(2022年一季度报为:2.11亿);完全无法覆盖可转债的负债,我个人认为这是非常危险的;

C.公司根本不想现在转股,能拖则拖,因为谁也不知道明天先来还是“意外”先来,能苟活一天就一天吧;

当然,2022年一季度,公司依然亏损了1.27亿,公司又有多少能亏下去呢,我不做判断,需要大家去思考;

又是一个非标准无保留意见的审计报告,在我看来,这份年报,就是为了保壳,故意让净资产为正,实质上,早已资不抵债;

正邦转债:

根据集思录显示,目前正在交易的可转债正股中,公司有息负债率前43名,排前的主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,如果扣除金融类公司24个,正邦的高有息负债率非常明显,竟然排第19位,远远超过绝大部分公司的有息负债率;同时股票质押率超过65%,达67.3%,这种情况下,我认为是非常容易被平仓的;

A.目前正股股价为5.85元,一旦下修,尤其是临时触发强赎时,会对正股进行强大压制,一旦转股,我认为正股一定会被压制到4元以内,这个时候质押股票很可能全爆仓;

B.目前公司市值为184亿,可转债剩余规模为15.961亿,一旦转股,会大幅摊薄股东权益,而现在的每股净资产仅为0.12元,股本为31.46亿,也就是净资产为3.7752亿(2022年一季度报为:6.53亿);完全无法覆盖可转债的负债,我个人认为这是非常危险的,我认为实际上,就是已经资不抵债;

C.公司根本不想现在转股,能拖则拖,因为谁也不知道明天先来还是“意外”先来,能苟活一天就一天吧;

D.因为目前是猪周期的低谷期,公司肯定不想这个时候下修到底,虽然宣布了下修,我认为是象征性下修,略表意思;

E.公司还在期待着困境反转,当然很多投资者也是这样想的,问题是未来会怎样呢,猪价看不到底部,那么股价就离底部还有一定的距离,公司亏损就不会停止?

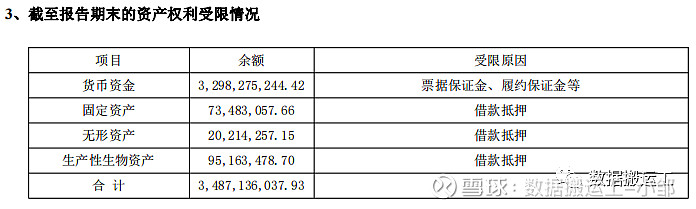

2021年,亏损191亿,当然,2022年一季度,公司依然亏损了26.64亿,公司又有多少能亏下去呢,目前公司资金有30.73亿(2021年底资金为51.33亿,货币资金受限为33亿,另外其他资产受限2亿),我不做判断,需要大家去思考;

亚药转债:

根据集思录显示,目前正在交易的可转债正股中,公司有息负债率前37名,排前的主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,如果扣除金融类公司24个,亚药的高有息负债率非常明显,竟然排第13位,远远超过绝大部分公司的有息负债率;同时股票质押率为23.91%,这种情况下,我认为是非常容易被平仓的;

虽然亚药早就满足下修,但公司并无选择下修,为什么呢,我认为有三方面原则:

A.目前正股股价为5.07元,除了前段时间的炒作,其他时间几乎都在4-5元,一旦下修,尤其是临时触发强赎时,会对正股进行强大压制,一旦转股,我认为正股一定会被压制到0.7元以内,这个时候质押股票很可能全爆仓;

B.目前公司市值为27亿,可转债剩余规模为9.62亿,一旦转股,会大幅摊薄股东权益,而现在的每股净资产仅为0.37元,股本为5.37亿,也就是净资产为1.9869亿(2022年一季度报为:4亿);完全无法覆盖可转债的负债,我个人认为这是非常危险的;

C.公司根本不想现在转股,能拖则拖,因为谁也不知道明天先来还是“意外”先来,能苟活一天就一天吧;

2021年,亏损2.28亿,当然,2022年一季度,公司依然亏损了0.2887亿,公司又有多少能亏下去呢,目前公司资金有7.99亿(2021年底资金为51.33亿,货币资金受限为33亿,另外其他资产受限2亿),我不做判断,需要大家去思考;

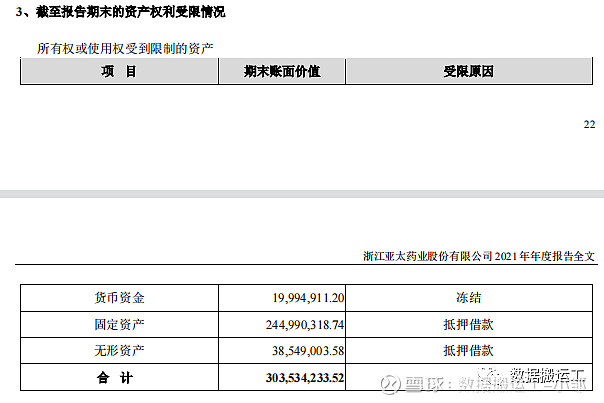

一个非标准无保留意见的审计报告,在我看来,这份年报,就是为了保壳,故意让净资产为正,实质上,早已资不抵债(2021年底资金为8.21亿,货币资金受限为0.2亿,另外其他资产受限2.7亿);

广汇转债:

根据集思录显示,目前正在交易的可转债正股中,公司有息负债率前66名,排前的主要是银行、期货,金融类就是高负债率经营,是行业特性,可以理解,如果扣除金融类公司24个,广汇的高有息负债率非常明显,竟然排第22位,远远超过绝大部分公司的有息负债率;同时股票质押率为48.49%,这种情况下,我认为是非常容易被平仓的;

虽然广汇早就满足下修,但公司并无选择下修,为什么呢,我认为有三方面原则:

A.目前正股股价为2.21元,一旦下修,尤其是临时触发强赎时,会对正股进行强大压制,一旦转股,我认为正股一定会被压制到1.5元以内,这个时候质押股票很可能全爆仓;

B.目前公司市值为179亿,可转债剩余规模为8.24亿,一旦转股,会摊薄股东权益,而现在的每股净资产仅为5.13元,股本为81.11亿,也就是净资产为416.09亿(2022年一季度报为:424.85亿),为什么市值跟净资产相差那么远呢,也就是股价不到每股净资产的一半,这是因为净资产只是一个账面价值,并不能代表真实的价格,很多朋友就喜欢看股价与净资产的差异,其实我认为这个对比是没有任何意义的,很简单,有的生意,1块钱能赚10元,有的生意,投资100元才能赚10元,虽然都是赚10元,但是逻辑是完全不一样的,傻子都会选择做1块钱能赚10元的生意;虽然能覆盖可转债的负债,但看下面分析的数据,我个人依然认为这是非常危险的,也就是资产虚胖太多太多,水分也太多,也许在挤完水分的那一天,才可能是入手可转债的那一刻;

C.公司根本不想现在转股,能拖则拖,因为谁也不知道明天先来还是“意外”先来,能苟活一天就一天吧;

2021年,竟然能赚20.46亿,当然,2022年一季度,公司依然赚了8.29亿,可问题是,公司也挺赚钱的,为什么股价一直低迷呢,我认为就是资产的水分太多太多,1300亿的资产,在我看来,就算账面价值,资产也可以缩表为1000亿以内,而这300亿的水分,就是一个巨大的泡沫,什么时候爆,全看公司意愿,但市场认不认,股价就说明了一切;

这个问题,很多很多大A股都有,朋友们一定要格外注意各种陷阱,我认为有句话说的很对:好货不便宜,便宜没好货;

按我的计算方式计算出来的资产折现价值=货币资金+应收*80%+预付*80%+存货*75%+合同资产*5%+一年内到期的非流动资产+长期应收款+股权投资*80%+金融资产+在建工程固定资产*40%+股权投资+其他非流动资产=-258亿(注意,这里有非常大的主观意见,不代表实际情况)

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。#可转债低价# $正邦转债(SZ128114)$ $亚药转债(SZ128062)$ $搜特转债(SZ128100)$ #雪球星计划# @今日话题 #可转债大饼#