#雪球星计划# 老婆大能和神兽最近学习英语的积极性有点上来了,没办法,囿于家庭地位,也只能放下手里的事情、紧跟路线方针,不然…………你懂的~~~

进入正题之前,谈一下最近被问得比较多的问题。

关于NYB那个各省能繁调控的文件#今日话题# ,已经借节大@节能主义者 的地盘,做了非常认真的补充解读,policy的饼已然翻到有利的这面:

其次被问得多的是关于“神农Q1完全成本为14.5+元/公斤”,成本超越牧原,成为行业一哥。其实关于这个问题,我在《琅琊榜之重磅补丁》也已经说得很清楚:

关于当时给神农打的“补丁”,有疑惑的buddy可以自行回看。

总之,千万不要被各家公布的“成本”给迷惑了,这个圈子乱得很,如果按公布成本来看,2023年神农的降本在群雄中绝对也算得上可圈可点,但你无法解释为何神农2023的“实际战力(未剔‘并非凭本事降本’)”反而是群雄中退步第二大的(若剔除“并非凭本事降本”,则是倒数第一)。

因此,要想不被猪圈群雄所迷惑,直接撇开“成本”,盯牢Y们的“真实肥猪头均利润”即可。

虽然神农的问题不少,但和群雄里的很多公司比起来,纯属小巫见大巫了,神农在所有猪股中的辨识度排第二我想没有问题:

1、坚守能力圈——坚决从育种、猪舍、干部培养等方面全盘美国化,这在猪圈这种各种“迷之自信”的参与主体中,真的算是非常有自知之明的了,坚守能力圈的典范,这样做虽然未来天花板较近,但至少可以保证其“战力”在群雄中稳居第二梯队;

2、负债率低——管理层历史上一直比较保守,其次在2021年5月底即史诗级猪周期的尾声阶段方完成上市融资,因此后续的整个扩张节奏很顺,负债率在群雄中俨然是鹤立鸡群(若是2019年5月即完成上市,不知又会如何);

3、管理挑战小——规模尚小、云南疫病环境优越、之前一直是云南省内扩张,三点共同决定了神农相较同行更低的管理难度,经营稳定性一直不赖。

神农的股价确实生猛,但关于神农的基本面,个人另一个比较担忧的点是,从走势来看,神农当下资本加持的迹象还是较为明显的,管理层一贯的“自知之明”会否和资本的诉求相冲突?走出云南且快速上量后的管理瓶颈会在何时出现?这些问题都是需要仔细思考的,切勿线性去推演500万头、1000万头。

说句玩笑话,要是镰刀拉升上去后给你线性画大饼,该割Y的时候就别手软,割镰刀很爽的。

《定性篇》——盾系列终篇

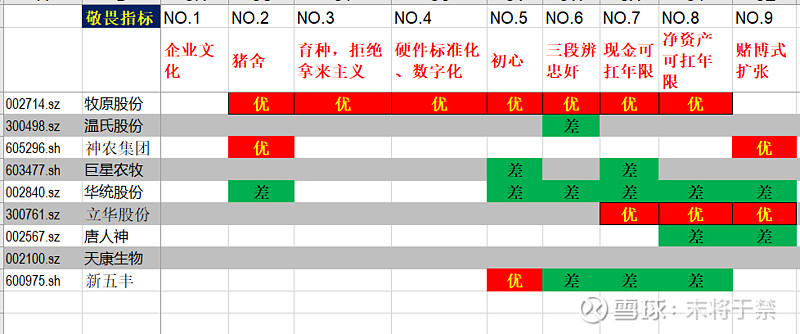

盾系列已经写了4篇文章,共涉及8个“敬畏度指标”,哈哈哈,太懒的缘故,年代过于久远,特么的我自己都快忘了,正好本篇来一次回顾、汇总、提炼。

首先,“净资产可扛年限”与“现金资产可扛年限”是《盾系列》最重要的定量指标,也可以说是企业是否敬畏行业的一个外在体现,属于“因果”中“果”的范畴。

此外,“赌博式扩张”这个敬畏度指标也是定量指标,这个指标是考虑若史诗级猪价出现后无法从股市融资(事实上之后就很难再融到了),那群雄当前的“真实经营杠杆率”是怎样的。但很明显,这个指标比起“可扛年限”指标就片面了些,没有纳入“造血能力”,但比起负债率,那又更贴近真相,而且还反映出部分企业难看的吃相。Anyway,这个指标在三大定量指标中排在末位。

其它5个敬畏度指标均是“因”的范畴,可按重要性进行排序,而所有的“因”,无论是“初心”、“猪舍”、“育种”、“硬件标准化乃至智能化”等,又都是创始人定力、魄力、能力等的“果”,创始人的这些素质最终化为“企业文化”,故而可以将其称为最大的“因”。

因此敬畏度指标必须为“企业文化”留出一席之地,但这也是最难驾驭的指标,实在不敢给这个指标打分,So 9大敬畏度指标排序如下:

三个定量指标放在最后面,仅仅是因为区分“定性”与“定量”,并非是不重要,至少“现金可扛年限”这个指标是 super & absolutely 重要的。

另外,立华股份的“优”全是出现在定量指标里,皆因企业黄鸡业务占比太大,这里专门提一下,担心误导各位,立华是家很老实的企业,但如果从养猪的维度看,太平庸了。

企业文化无疑是最最重要的指标,但想要勉强说清这个指标,得先把另外8个指标再梳理、总结一下,各指标要点回顾:

NO.2猪舍——

1>猪舍是最令老秦头疼和焦虑的存在,换言之是老秦最敬畏的环节,老秦认为其级别在“种”、“料”之上;

2>老秦每一代猪舍的进化均是突无人区,可能前几代猪舍还可以说有参照国外,但自从单场5万或10万以上猪舍出现时(牧原当下常规单场10-25万),肯定是没有参照对象了,毕竟国外是“大农户模式”、几无没有单场超5万头的猪场,“突无人区”是刻入企业基因的,迭代了十几代的猪舍便是证明之一【无人区1——巨型猪舍的不断迭代】;

3>猪舍是去环境因素的关键,单头600元成本下降空间与料肉比、日增重等指标关系重大,而这些指标又与猪舍关系重大,《养猪该照搬国外还是搞中国特色》中专门论述了中国养猪的最大痛点(特色)就是疫病大环境太差,老秦30年来对猪舍的重视直击行业该痛点【直击痛点1——中国的疫病环境】;

4>“管理难度极高”是养猪的第二大痛点,牧原所有猪舍已实现标准化,并预留出未来加载尖端设备、技术的空间,以实现全面数字化乃至智能化,而标准化、数字化、智能化直击的正是行业该痛点【直击痛点2——养猪的管理难度】;

5>牧原是重资产模式,自建猪舍初期太耗钱,一代代猪舍需要在实践中去升级迭代又太耗时,耗钱耗时、先难后易,既为后来的称王之路做好了铺垫,又为未来的“600元降本空间”打下了坚实的硬件基础,此为牧原基因里长期主义的证明之一【长期主义1——重资产之路】;

6>猪舍实际使用寿命30-50年,类似“小型水坝”(参考长江电力),未来实际资本开支很小,潜在的现金奶牛。

反面典型:中新开维,华统股份

NO.3育种——

1>2000年花费10倍于当初引种的巨资,用于拔除国外基因,我国养猪历史上唯一如此做的企业,至今同行仍在“集体丹化”的路上左顾右盼(神农坚持美式),此为基因中敢闯无人区的证明之二【无人区2——拔除国外基因】;

2>拔除国外基因后的两年内,一头猪比别人少买20多元,哪怕承受中期倒退的风险也要建立起“自认为符合中国国情”的育种体系,此为基因中长期主义的证明之二【长期主义2——自建育种体系】;

3>育种与自己的猪舍、饲料、人才、制度尽可能完美契合,五者在长年累月中螺旋式进化,最终形成整个体系的优势。

(饲料就不单列说了,借育种的地儿简单说下,无论是低蛋白日粮的开发还是与西湖大学联合研究合成生物学,均属饲料范畴的【无人区3——低蛋白日粮、合成生物学】)

反面典型:“丹化”的同行,不一一列举

NO.4标准化、数字化——

1>猪是活物,员工的态度、情绪对养殖成绩的影响非常大,管理难度很高,光靠“好兵”是远远不够的,还必须不断打造提升标准化、数字化的“先进装备”,无标准化则很难界定不同猪场员工的真实养殖水平,无数字化则很难界定各环节的责任归属,从而造成奖惩失衡、管理混乱,老秦走标准化、数字化甚至智能化耗资巨大(2020、2021两年因探索智能化损失约170亿),但为了解决行业最大痛点之一显然是物有所值【直击痛点2——管理难度】;

2>同行很多标准化都实现不了,实现了的在数字化上也只是半吊子,而智能化绝对开销巨大,规模不够则无法摊薄,头均开销那不得天价去了,同行既无智能化投入之意愿、亦无可能赚取开展智能化之资金,牧原的智能化是基因中敢突无人区的证明之四【无人区4——数字化、智能化】。

反面典型:猪场之间连标准化都尚未实现的参与主体。

NO.5初心——

1>企业家的精力、特长以及企业的组织架构均和初心脱不开干系,典型如京基智农,创始人搞房地产出生也就算了,一众高管也都是房地产的履历,这种组织架构怎么真正把猪养好,至少得把这些高管开除了再说?

2>老秦放弃保送读农大、放弃铁饭碗下海养猪均承受了那个时代很大的舆论阻力,而且初期养猪就遭遇了两次“团灭”,但仍矢志不渝,最终三十年如一日专注于养猪,硬生生在“养猪大国”走出了一条“养猪强企”之路,此为【长期主义3——30年如一日专注养猪】。

NO.6三段辨忠奸——

1>从三个时间段的表现看,非瘟前并不重视养猪、缺猪时无雪中送炭能力、高价后又变得非常热衷的主体,短视、投机的嫌疑最大,反之则更倾向于长期主义。

反面典型:华统、新五丰、温氏(温氏股份最大症结还是在于一把手的权力及动力问题,历史沉疴,无解)

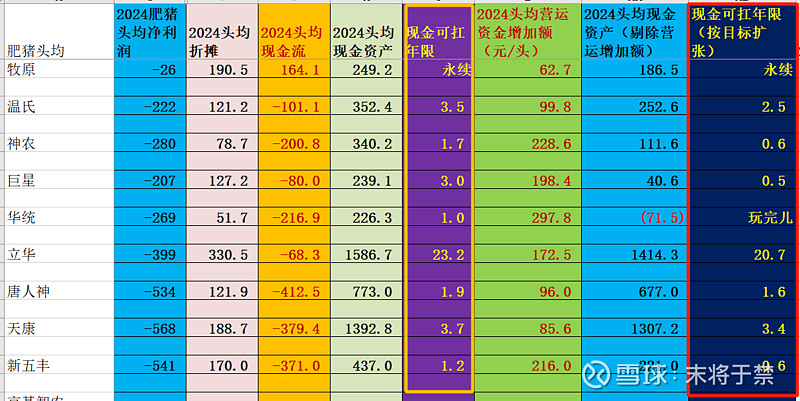

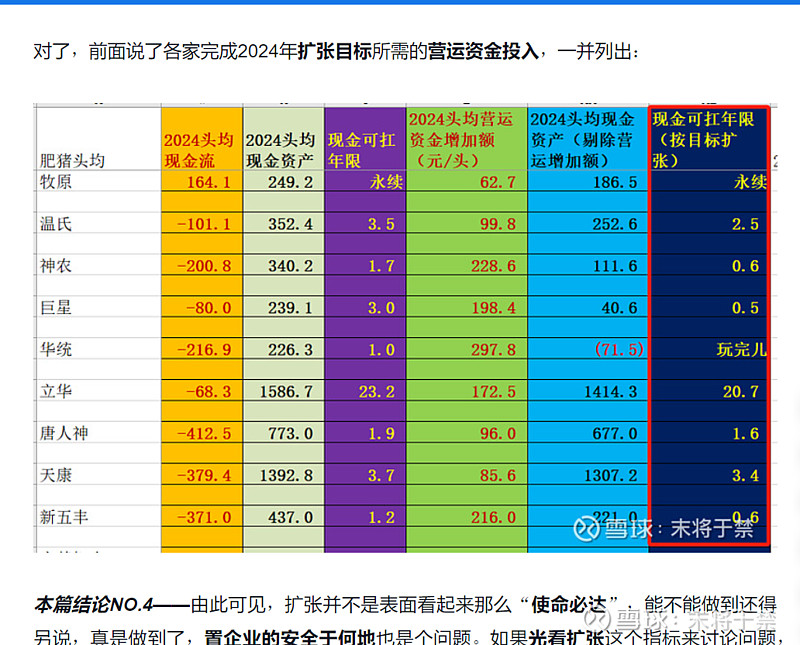

NO.7现金可扛年限——

1>《何以为盾(上or中)》让各位buddy思考过,若以“既无深耕之意愿、亦无深耕之举措”的同质化扩张去硬钢这么一个“规模不经济+管理难度极高”的行业,最终结局会是如何?结局就在这个表里:

至于正邦、天邦、傲农、新希望,“前浪”罢了,这么一个“不被世界改变的行业”,“规模不经济+管理难度极高”的行业属性几无改变之可能,若“后浪”仍然走同质化扩张的老路,必终蹈“前浪”之覆辙。这批“后浪”不知道还有没有救,在融资全面收紧的今天,希望未来还想入行当“后浪”的,再敬畏一些吧。

2>这个指标只是对过去真正敬畏行业的企业,给出了当下的“奖励”,至于未来的“奖励”,则需要靠当下的敬畏去争取;至于当下仍不敬畏的(同质化高速扩张),未来的“惩罚”已经on the way,唯有期待高猪价能积累足够的现金@今日话题 ,而这些现金最终不得不用来迎接新一轮“惩罚”的洗礼!

反面典型:巨星、新五丰、华统

(华统的很多问题前面已提及,不再赘述,屠宰虽还能提供个35元/头的利润支持,但不改“2024资金链崩断本色”;而新五丰的仔猪、种猪业务在猪价低谷时则会形成明显拖累,很难撑到24年底;至于巨星,几乎铁板定钉的1.2亿左右的皮革亏损,换算头均的话2024年为-40元/头,真按公司2024的扩张计划,24年下半年现金资产将清零,资金链面临崩断……当然,这些都是建立在24年猪价如23年一样低迷的前提下,显然这不太可能,只是企业的经营确实不应该建立在“不太可能”之上,完全不留安全边际,或许三位对自己搞钱的能力都颇为自信吧,即使侥幸融到,下轮呢?)

“净资产可扛年限”及“赌博式扩张”就不必专门讲了,有了“现金可扛年限”,这两个盾指标就显得稍微鸡肋了。

终极定性

定性前再把敬畏指标汇总图发下,切实感受下“盾”的力量:

“终极的定性”就是企业文化,实话实说,写这个是有点难以驾驭,但好歹是有之前的沉淀,从8大敬畏指标中也勉强可以提炼出$牧原股份(SZ002714)$ 的企业文化如下:

NO.1:定力

【长期主义1——重资产之路】、【长期主义2——自建育种体系】、【长期主义3——30年如一日专注养猪】

个人再加一条【长期主义4——还贷款、收芽麦、拒用瘦肉精】

NO.2:魄力

【无人区1——巨型猪舍的不断迭代】、【无人区2——拔除国外基因】、【无人区3——低蛋白日粮、合成生物学】、【无人区4——数字化、智能化】

NO.3:能力

【直击痛点1——中国疫病环境】、【直击痛点2——养猪的管理难度】

定性很难像定量那样清晰表达,各“企业文化定性指标”之间相互关联、错综复杂,即使是从8大敬畏指标中提炼,也难免出现同一“敬畏指标”提炼出多个“企业文化定性指标”的情况。Anyway,定性其实就是这样,既最为重要,但又最难表述,无需强求。

定力、魄力、能力共同汇聚成牧原的企业文化,此为终极定性,是“大因”,无论是《琅琊榜》中的“战力排行”抑或《敬畏为盾》中的“现金可扛年限”,均是“大果”罢了:

本篇结论:天下没有想当然的事,群雄当日没有种下所谓的“因”,今日便没有相应的“果”;如若今日还在为生存而发愁,未来的“果”又在何方?而牧原过去及现在种下的“因”又将在未来结出怎样的“果”,啪~~下回分解^0^