本文总共1962字,大约需要6分钟的阅读时间。如果想要笔者收藏的华润项目总结及招商策划资料,点击原文下内回复“华润2024”,作者会私信下载链接~

之前多篇文章解析的太古和恒隆,本质上是地主模式。作为一个大地主,不断打磨和扩展自己的家族资产。区别是业主的财务管理能力以及股东权益分享多少的不同。

今天想探讨的是体量更大的玩家——华润系。万象城、万象天地和万象汇品牌家喻户晓。 目前万象生活管理的商场已超过100个。同等体量的就只有万达和新城。但华润的租金收入和坪效,则远远超出了这两个对手。

华润商业的开山之作是深圳、杭州、青岛万象城这三个超过20万平方米的综合体商场。业态从重奢横跨到家庭家庭业态。Ole和BLT超市+溜冰场是自营。经营积累的数据不少。华润自身也对投地、设计、建造、招商再到经营整个流程做了充分的总结。也正是这个反思之后,华润开启了全国大面积扩张。

1. 营运的循环飞轮:数据Driven带来的核心竞争力

商场这门生意的本质还是零售和娱乐业。要想成功,精准定位消费需求以及打造自身的供应链是不可或缺的。这也意味着,当体量足够时,我们能够掌握的B端(租户)以及C端(消费者)的数据越多,越能精准推送合适商品给客户,零售效率陡升。 这一点,线上线下商业是同源的。

与此同时,商业决策过程会更加高效合理。招商是一个双向选择的过程。业主需要大量数据来选择品牌,同样品牌也需要商场的客群数据来决定选址。 经营数据就是双方互选的基础。不知不觉间,华润拥有以下的数据越来越多:

1)品牌的销售额和租金表现

2)品牌门店的硬件和软件配套需求

3)不同品牌所带来客群的用户画像

4)通过会员体系打造,了解项目周边的消费力研究

5)甚至了解区域甚至全国的消费趋势

当体量达到一定规模,华润就可以以一个上帝视觉来在背后看着整个商业的发展情况,溢价能力陡升:

- 租金上的溢价

- 形成了体系化发展,品牌自己主动找上门来,招商成本下降

- 易与品牌形成战略合作,压缩竞争对手的招商选项(俗称垄断)

这强大的护城河对于华润竞争对手以及品牌来说不是好事,但对于投资者来说就极为珍贵了。

2. 融资端的优势是房地产增量核心

有的人会问,万达也同样达到了如此巨大的体量,那为什么会更看好华润?而且为什么营运能力同样强的太古不采取同样的扩张策略?这背后就是融资方式和能力问题。

1) 万达把商业地产玩成了高周转模式,所以离不开高额负债。因此当扩张速度下滑,再次上市失败时,只能够引入PAG领衔的财团注资来救公司。

2) 太古不断地通过资本循环,卖掉增长潜力到顶的资产来获得资金,投入到发展潜力更高的资产来扩张。

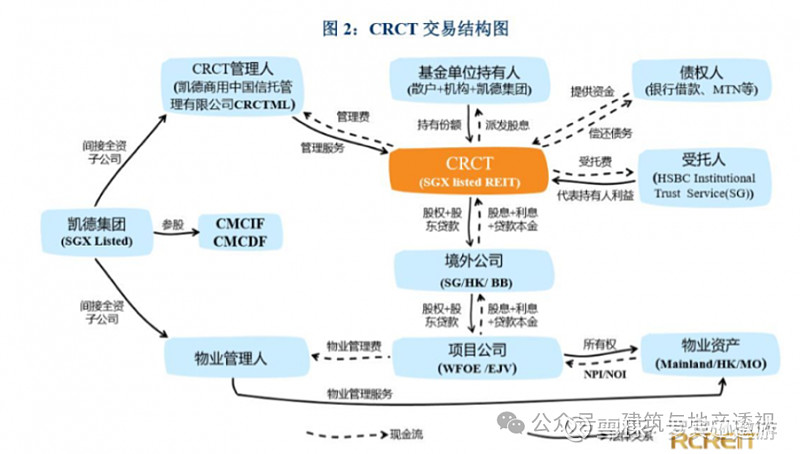

3) 华润本身作为央企,融资成本就低。另外获取核心地段地块的能力强,能提前销售住宅来回笼资金。如今住宅销售下滑,则开始通过REITS/或者把物业的现金流抵押,来回笼资金。(华夏华润REITs重磅来袭——买REITs的必看投资要点及割韭菜手段)

国内商业模式将越发趋向Capital Land(凯德置地)的模式。华润置地融资开发物业,营运交给万象生活。在物业成熟之后,通过REITS来退出。

3. 未来的宠儿:营运+资本运作,为更大的资金体量服务

每个国家的地产业发展或多或少都经历了以下历程:

1) 开发物业为主——开发商主导

2)投资物业逐渐站上舞台,成为企业现金流压舱石——优秀物业营运商涌现

3)成熟的资本化市场带来更多的投资者,令到物业价值变现以及证券化成为主流——房地产基金+私募投资机构(普洛斯以及黑石+ Brookfield等)

许多人没意识到的是第一阶段已结束,于是乎赌万科将会翻身。实际上地产业在往阶段2中期和阶段3的初期进发了。房地产是一个重资产行业,高周转模式不再,我们需要找到下一个能筹集最多资金的赢家。

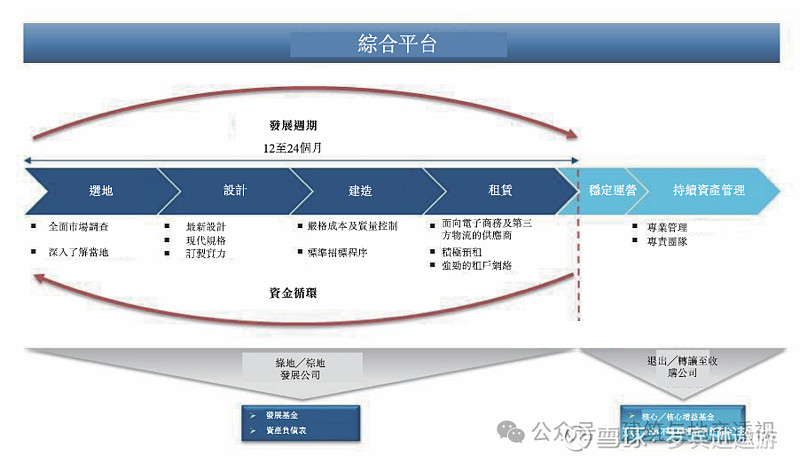

华润万象生活在2020年从华润置地分拆上市。主营业务是商业营运管理+住宅物业管理,以收取管理费作为主要收入。商业部分则是一定比例的租金收入+奖励提成)。华润万象生活除了营运效率远超竞争者之外,未来是可以逐步转型成普洛斯和ESR等物流巨头的模式(见下图)。资产营运管理只是地产业中的一个环节。利用自己手上的核心增益基金,协助初始投资者退出是能获取更多利润的业务。管理基金收取的费用可是2%的资金管理费+20%的增益提成。

市场估值层面,ESR跌跌不休的股价,如今仍有22倍PE。华润万象生活目前才18倍PE。 这就是资本市场给与不同商业模式的定价。

4. 结语

青岛万象城REITs仅仅是一个开始,越来越多项目会上市,包括将来华润的轻资产项目们。现在的商业玩家能熟练掌握金融退出工具的非常少。华润系将会是国内最接近这个终局的玩家,熟练掌握融资、开发、营运管理和退出这四个环节。

Is the End Game Coming?