(一)2023年营收增长2.44%,净利润104.3亿增长10.58%,扣非净利润增长16.78%

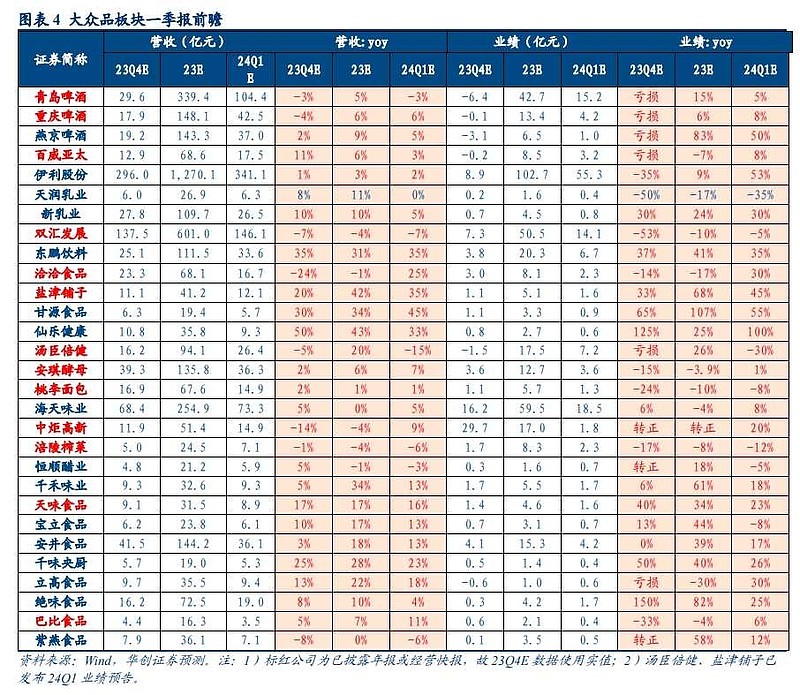

1.年报104.3亿净利润符合我的预期,比我预测最低104亿高出0.3亿元;扣非净利润100.3亿元同比增长15亿元,增速高达16.78%,这个扣非净利润大幅超出我的预期。扣非净利润大幅增长,增速超过净利润增速5个点以上,主要原因是资产减值损失和信用减值损失比2022年同期增加了8亿元左右。这部分损失比我预计的大一些。总得说,年报净利润和扣非净利润增速是超过市场预期的,因为蒙牛年报净利润下滑9%,其他食品饮料板块比如海天味业和金龙鱼以及双汇发展等,都是营收和净利润双下滑,而伊利2023年年报是营收和净利润双增长,且净利润和扣非净利润增长是双位数。业绩增长也超过市场大V和分析师,大V普遍认为2023年净利润100亿到103亿元,分析师和劵商比如华创证券分析师在4月初预测伊利净利润102.7亿元,而伊利最终净利润是104.3亿元,超出市场大V和分析师预测。

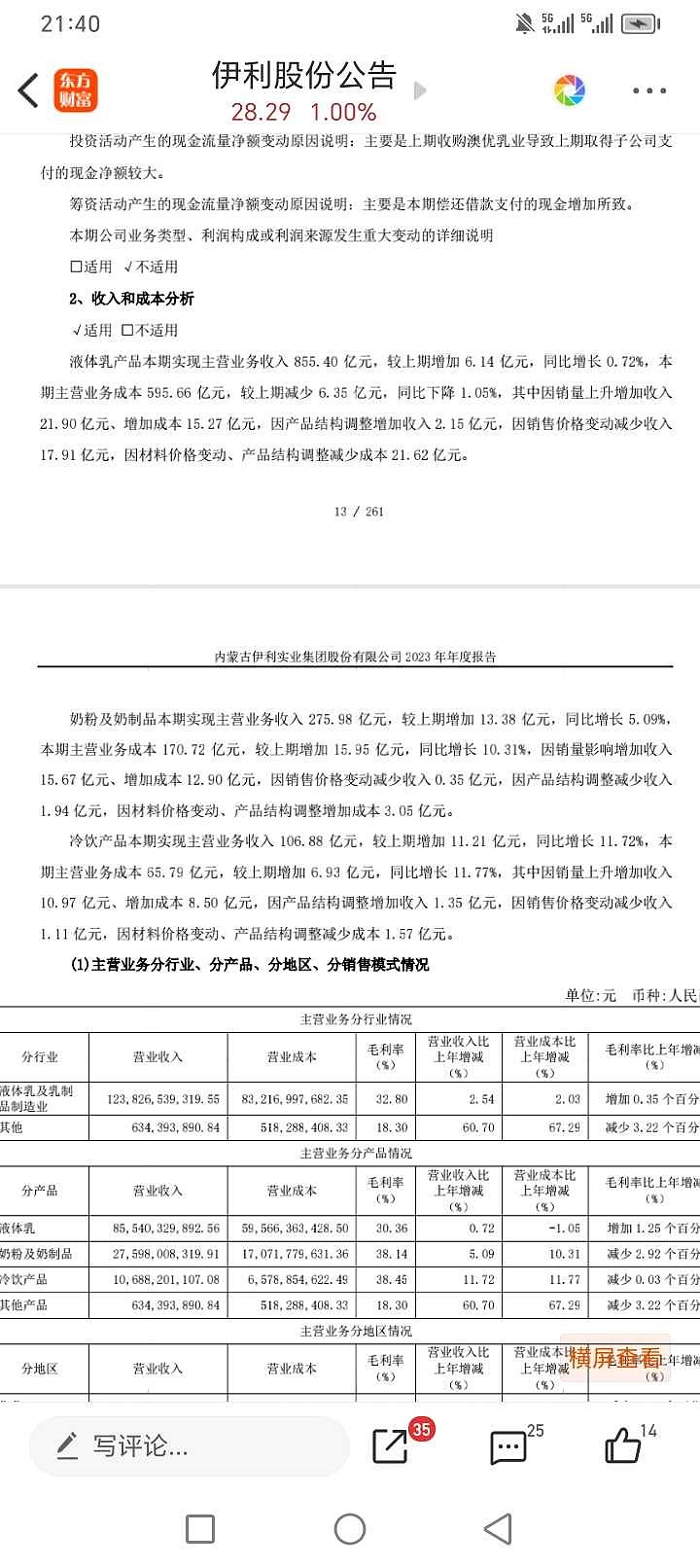

2.伊利营收的真实性非常高,没有水分,没有通过对经销商返点的模式用营销费用去把牛奶降价过程掩盖

其实蒙牛是不承认牛奶降价的,他的营销费用非常高,通过营销费用增长把降价的过程掩盖,那么牛奶价格会不变,营收增长会更高,毛利也会显得更高。而我一开始认为这是行业惯用,我以为伊利也会像蒙牛那样粉饰报表,让营收好看一些,但是伊利没有这样做。因此我们可以看到2023年全年营销费用减少了3亿元,而蒙牛营销费用同比增加了28亿元。在伊利财务报表成本收入和成本分析里面也提到了,液态奶因为价格原因收入减少17.91亿元,奶粉因为价格原因减少0.35亿元,冷饮因为销售价格变动减少收入1.11亿元,三者合计因为价格变动减少的收入19亿多元。这部分因为价格变动减少的19.3亿元左右收入,其实可以像蒙牛那样通过返点给经销商的模式把因为价格的原因减少的收入,又重新计入营收的。这样伊利的液态奶营收会增长17.91亿元,总营收也会增长19亿多。但是伊利很真实,没有对这个进行调节。

3.年报分红超出预期,回购也超出预期

2023年分红10派12元,分红比例超过73%,对应目前股价股息率和分红率超过4.2%,分红比例是超出市场预期的。分红那么大方,主要原因我之前说了本轮资本开支和产能建设高峰到2023年已经基本完成了,未来几年资本开支会维持在40亿到50亿之间,而2024年资本开支在45亿到47亿左右,相当于资本开支从2024年开始可以节省22亿元以上的现金流。而这些节省的现金流可以用来偿还负债或者增加分红。除此之外,伊利的业绩净利润也在稳健增长和扩大,所以伊利未来的现金流是非常充足的。

另外由于公司对伊利未来充满信心,对公司业绩增长尤其是净利润和扣非净利润增长大幅好于主要食品板块企业以及同行非常满意,因此公司拿出10亿元到20亿元回购股份注销。这个回购是大幅超出预期的,表达了管理层对伊利的信心,认为伊利严重低估。那么2023年分红和回购的金额加起来就合计在86亿到96亿元以上了,相当于9成的净利润都回报给了股东。伊利对股东是真的大方和慷慨,说明伊利企业赚的是真金白银。

4.关于营收增速慢于净利润和扣非净利润增速

我多次说过了,营收是售价和量的结合体,原奶降价导致牛奶也跟着降价,而伊利的成本下降幅度更大,所以虽然牛奶降价导致营收下降,但是伊利的盈利是增长的,销量也是增长的,这就够了。原奶供给过剩周期,本来就是营收增长缓慢甚至下降的,等到原奶供应不足的时候原奶涨价时候,那么营收增长会快于净利润增长。营收只是表面的面子,举例子一箱牛奶去年50元,今年卖40元,但是成本也下降了10元,那么虽然营收下滑了10元,但是由于成本也下降了10元,因此单件牛奶利润并未减少。然后如果明年牛奶卖60元,成本也增加10元,那么虽然营收增长了但是利润仍旧是10元。所以营收是表面的,我们更应该关注的是销量的增长和利润的增长情况。伊利虽然牛奶降价了,对营收增长不利,但是成本下降更大,单件盈利更高,销量也增长,那么总利润是增长的,这才是最重要的。

(二)2024年一季度营收下降2.58%,扣非净利润增长12.39%,净利润增长63.84%

1.液态奶营收下滑和总营收下滑主要是因为原奶价格下降,同行下滑幅度超过伊利!

根据公开数据显示一季度原奶价格同比下降10.5%到12%之间,这个大家可以查询或者查阅我之前文章和帖子。由于原奶价格下降幅度太大,而因为大环境不好乳制品终端需求也出现不振,所以销量增长不足弥补价格下滑对营收的影响,因此一季度伊利的液态奶营收和总营收都出现下滑。而我查阅了同行的一季度营收情况,光明营收下滑9%以上,燕塘乳业下滑11.55%,三元下滑5%以上,皇氏集团下滑41%以上,因此伊利营收下滑2.58%是比同行要好一些的。

2.我预计扣除原奶同比下滑10.5%到12%的原因导致营收下滑的因素,销量还是增长的。跟去年一样,伊利今年一季度单件利润和销量都是增长的,只是终端需求较弱导致销量增长没有那么高那么好,最终导致营收因为价格大幅下滑所以负增长2.58%

3.扣除出售煤炭带来的净利润20.3亿元后,伊利内生净利润是39亿元左右,同比增长是7.7%,扣非净利润37.28亿元,同比增长是12.39%

出售煤炭获得的26.47亿元要扣除所得税20%,还要扣除投资的成本本金0.9亿元伊利持股95%,那么获得净利润就是20.32亿元。如果还要扣除部分人员安置费用0.3亿元,那么获得的净利润就是20亿元。(财务报表中有人员安置费用3000万)

所以获得的净利润大概率是20亿元到20.3亿元左右,并不是26.5亿元直接加入净利润。伊利一季度内生净利润和扣非净利润增长都是不错的,扣除煤炭收益,内生净利润增长7.7%左右,扣非增长12.39%,这个业绩很真实的,也是非常好的,属于超出预期的。

4.2024年一季度冷饮(雪糕冰淇淋)增速比较高的原因,并预计全年冷饮增速10%以上

主要是伊利是去年冷饮行业,唯一两位数增长的企业,联合利华和钟薛高等大部分头部企业和中小企业都是营收下滑的。像很多钟薛高等中小企业他们的经销商90%都直接退出市场了,很多中小企业倒闭干不下去。因此伊利的经销商信心大幅增长,铺货也大幅增加。在2023年12月伊利召开24年冷饮经销商大会,经销商信心大增,冷饮经销商现场下单金额超过22亿元,同比增长超过20%。我多次说过伊利冷饮实力是非常强的,具有非常大的规模效益和成本优势,品牌力和渠道也是特别强大。举例子,蒙牛冷饮前两三年还是亏损,后面通过收购东南亚雪糕品牌艾雪增长了18亿营收,扣除收购影响,蒙牛国内雪糕冰淇淋营收不到伊利的一半。而且伊利不仅冷饮营收大,还增速最高,因此份额持续提升,体量在2023年已经超过106亿元,未来会释放很大利润。

根据冷饮行业中小企业退出和伊利竞争力提升,冷饮经销商信心大增,伊利冷饮规模成本优势巨大,以及铺货增加等综合原因,并考虑到去年三季度四季度冷饮基数低,因此预计伊利冷饮在2024年增速在10%以上。

5.预计伊利奶粉业务全年增长5%左右,其中2024年二季度增长20%,第三季度增长15%以上

市场份额方面,奶粉业务跃升行业第一,其中婴配粉行业第二,成年人奶粉行业第一,儿童奶粉行业第一,有机奶粉赛道行业第一

我们先看奶粉业务最近几个季度的营收环比观察,2023年一季度74.4亿元,二季度60.79亿元,三季度64.01亿元,四季度是76.76亿元;2024年一季度是74.28亿元。也就是连续两个季度奶粉业务实现环比74亿元以上,去年四季度澳优新国标上市所以营收略比24年一季度高两亿元。那么去年二季度由于中小企业甩货损失了14亿元,三季度由于甩货损失了10亿元。意味着今年第二季度奶粉业务同比增长20%,第三季度同比增长15%以上。全年预计奶粉业务同比增长5%以上。

在去年高基数下一季度基本持平,全年营收会增长5%以上,金领冠增速仍旧行业最快去年一季度奶粉受到澳优并表和新国标上市铺货影响基数非常高,但是今年一季度仍旧持平,表现是非常不错的。其中金领冠增速好于澳优整体。目前伊利婴儿奶粉份额是16.5%,距离行业第一差距在4个点左右。如果算是成年人奶粉和儿童奶粉,那么伊利奶粉业务是行业第一的。而且奶粉今年到处涨价,因此伊利今年奶粉业务是量价齐升!预计接下来对伊利的净利润贡献会增大。

那么管理层预计全年营收增长3%还是可行的,随着液态奶终端需求慢慢恢复,还有二季度三季度由于基数奶粉业务增速慢慢提升上来,以及冷饮全年预计10%的增长,它们综合在一起让伊利全年营收增长3%变为可以期待的。

$伊利股份(SH600887)$