近日,中金公司发布《中金2022年展望 | 互联网:脚踏实地,仰望星空》,提出了对互联网行业在2022年的前进预测。报告表示,虽然互联网行业在2021年经历巨变,但公司对板块未来行情并不悲观,并认为整个互联网行业会从爆发增长到长坡厚雪,而得益于直播电商、农产品电商和即时配送三大趋势,国内零售线上化仍然有广阔空间。 $每日优鲜(MF)$ $达达(DADA)$

这意味着以淘宝、抖音、快手为代表的直播电商,以拼多多、阿里 $阿里巴巴(BABA)$ 以及美团为代表的农产品电商,以及以每日优鲜、京东到家为代表的即时零售企业,在2022年都会有更大的发展空间。

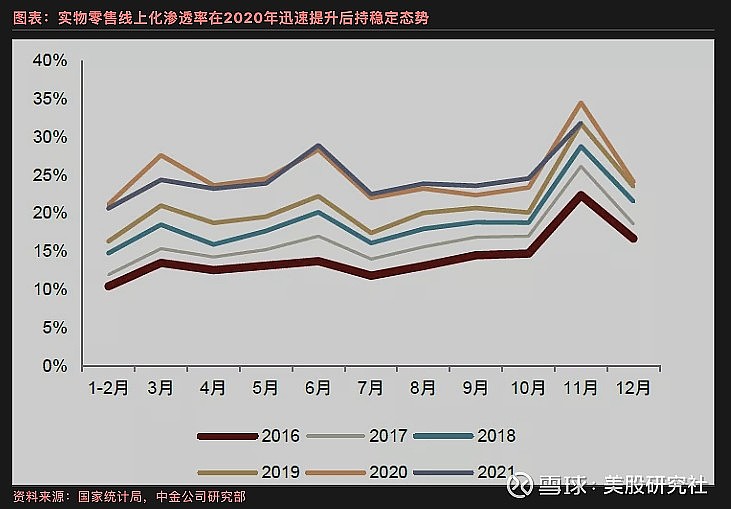

电商行业2022年或有改善,三大趋势助推国内零售线上化

中金2022年展望指出,市场容易把短期增长的停滞外推到长期,而居民衣食住行玩的需求不会因为外部因素的影响而持续停滞,虽然用户见顶,但叠加了线上化率提升,互联网长期看仍将显著超越大部分行业增速。差别在于,未来市场会更侧重脚踏实地地按照盈利能力估值。

就整个电商行业而言,中金认为虽然宏观消费目前相对低迷,但2022年或有边际改善和前低后高的可能。

从疫情影响角度看,国内疫情2020年Q1突如其来,但Q2已逐步复苏,互联网更是扮演复苏先锋角色。转折点出现在2021年Q2,Delta变种在国内出现,7月末南京和10月中旬内蒙古等疫情以及更新的变种Omicron在我国较严格的管控政策下直接对实物电商、本地生活等造成了明显影响。

中金策略组判断,尽管当前中国宏观政策面临多重约束,但增长持续偏弱也意味着政策的主要矛盾可能向“稳增长”转移。中金预计电商行业最快可能在Q2开始改善。基于上述假设,测算整体电商大盘在2022年将呈前低后高的趋势,整体增速将达到17%。

此外,得益于直播电商、农产品电商、即时配送三大趋势,国内零售线上化依旧空间广阔。

【农产品电商:低渗透率、万亿增量、多模式并存】

中金认为,生鲜农产品具有刚需、高频两大属性,是低渗透率下的万亿级增量市场。根据艾瑞咨询数据,到2023年中国生鲜零售规模将达到6.2万亿元。

农产品供应周期长、保质期短、产地分散、标准化率低、损耗率高等对物流仓配和产地整合提出了较高的要求,同时低客单价使电商渗透率长期较低。2015年以来,农产品生鲜领域探索出了中心式电商、前置仓、仓店一体、超市到家、社区团购等多种模式,各模式分别从“多快好”和“省”两个维度切入,目前处于多模式共存、渗透加速阶段。

中金预计,农产品电商渗透率有望在2023年接近20%,2020-2023年农产品电商规模CAGR达38%,主要受电商平台农产品品类拓展和社区团购加速生鲜渗透的驱动,并看好农产品方向的拓展,因为供需间差距会迅速收窄。

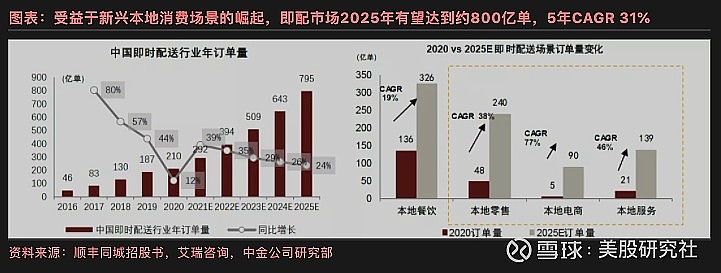

【即时配送:多业态共存,或快速增长】

中金报告预测,在消费升级的大环境下,即时配送市场规模有望快速增长。

2016年以来我国即时配送市场快速增长,2020年订单量约为210亿单。受益于消费升级下本地零售、近场电商、本地服务等新兴本地消费场景的崛起,艾瑞预计2025年即配市场订单量有望达到约795亿单,5年CAGR 31%,其中新兴场景如本地零售、本地电商和本地服务的单量占比将从2020年的35%提高至2025年的59%。

中金表示,即时配送通过完善末端小时达履约网络,渗透到传统电商较难触达的品类,提高用户体验且创造更多即时消费需求,在供给端也帮助更多商家实现数字化。小时达也提升了传统电商中消费者的体验,强化用户购买行为提升粘性。中金认为即时配送的快速发展也有望继续推动线上零售渗透率的提高。

在即时配送领域,行业将以多种业态共存的格局,满足细分需求。中金认为,长期来看中心化平台可基本满足消费者即配需求。自营模式可满足用户对高质量产品的需求,如生鲜产品等。而独立第三方物流配送商或将更多满足B端客户定制化配送需求。

总体而言,中金预计2022年电商规模仍存在增长动力。中金用 “电商规模=整体零售规模×电商渗透率”的框架分析电商行业,认为直播电商、农产品电商和即时配送分别在用户时长、用户选择和用户体验方面有优势,零售线上化率长期的提升拥有较强的确定性。若出于审慎角度假设消费增速较缓,渗透率亦可推动电商规模的提升,若2022在稳增长政策下叠加2021低基数效应,消费增速稳步复苏,则电商板块将迎来更大反弹

作者:美股研究社