“互联网卖菜”的战火,已经从中国老百姓的家门口,蔓延到大洋彼岸的资本市场。

美国东部时间6月8日,生鲜电商平台每日优鲜和叮咚买菜同时在美国递交招股书,分别寻求在纽交所、纳斯达克上市。

不管是有意还是巧合,两家企业对“生鲜电商第一股”的争夺,很快在行业内外引发热议——“谁更优秀”“谁能赢得市场青睐”“谁能笑到最后”等等问题,成为舆论焦点。

实际上,虽然同在生鲜电商赛道,两家企业在发展战略、阶段、规划以及路径等各方面,均已产生明显差异:每日优鲜讲究“枪法准”,叮咚买菜寻求“火炮猛”。

从此次IPO也能看出端倪,叮咚买菜IPO募集所得资金,将主要用于扩大现有市场的渗透率并扩展到新市场;而每日优鲜所募集的资金,将被用于供应链升级、前置仓网络的扩展、开发技术平台、发展零售云业务,等等。

究竟是“枪法准”好还是“火炮猛”强?目前暂无分晓,但跳出商业竞争层面,作为民生消费的刚需行业,或许还有一问题更值得我们讨论思考:融资、烧钱、扩张之后,到底怎样的生鲜电商模式,才是顺应中国互联网产业发展趋势的,才是人民群众“喜闻乐见”的,才是能笑到最后的?

从长远看,这个问题,将会是万亿生鲜电商赛道竞争乃至整个中国互联网产业的胜负手。

“火炮猛”VS“枪法准”

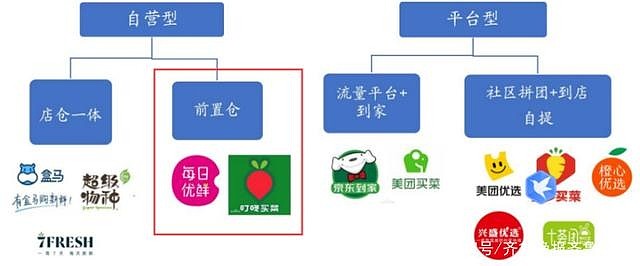

生鲜电商是一个庞大的市场领域,发展至今,已经演变出至少四种商业模式:第一种是社区团购,代表企业是美团优选,第二种是仓店一体,代表企业是盒马鲜生,第三种是O2O,代表企业是京东到家,第四种是前置仓,代表企业正是如今的两家IPO主角,每日优鲜,叮咚买菜。

▲生鲜电商新零售多种模式共同发展。来源/开源证券研报

前置仓模式,是一种从仓库到配送的模式,就是在离用户最近的地方布局仓储、分拣和配送一体的仓储点。前置的一大价值就是离用户近,缩短链条,降低成本。因此,选择在社区分布密集的地方开设中小型门店,成为不少前置仓模式生鲜电商的重要举措。

每日优鲜和叮咚买菜都是前置仓模式的实践者。2015年,每日优鲜首创前置仓模式,2017年5月正式上线的叮咚买菜也同样以此模式展开业务,并且针尖对麦芒,喊出“最快29分钟 抢鲜到家”,对标每日优鲜的“最快30分钟送达”。

从两家企业的招股书来看,双方都在前置仓领域进行了大量布局,营收规模也不断增长。但和其他所有线下商业模式类似,前置仓优点明显,也有局限性——虽然前端配送成本降到了最低,但由于冷链、仓储、运输等成本居高不下,大量的前置仓建设会给企业现金流带来巨大的压力。

以叮咚买菜为例,2020年,叮咚买菜前置仓数量从600左右直逼1000大关,但企业资金压力也随之暴涨,经营性现金流从-9.64亿元扩大至-20.56亿元,净亏损从2019年的18.734亿元,扩大到2020年的31.769亿元。

相较之下,每日优鲜在前置仓上起步更早,经过大规模扩张阶段试错后,目前虽然营收增长速度不及叮咚买菜,但经营利润表现更好,亏损幅度也逐年收窄,2019、2020年分别为29.09亿元、16.49亿元。

显然,从叮咚的“烧钱扩张”和每日优鲜的“降速减亏”都能看到,前置仓模式具有一定想象力,但在高速、大量开店的情况下,订单量所带来的收入并没有办法平衡前置仓高昂的布局成本。

汉森供应链董事长、中国电商物流专家黄刚分析认为,前置仓模式不能一味讲究规模扩张,缺乏流量、消费场景和供应链保障的扩张很难盈利,“并且亏损会越来越严重。”

事实上,前置仓巨头们并非没认识到这一点。

2021年3月,每日优鲜CFO王珺在接受媒体采访时表示,要注重长期价值,“如果做前置仓,即使把全国排名前十的超市的份额全部吞没,也只有整个生鲜和快消市场规模的6%—7%,但平台是有机会做到25%乃至40%的。”

为了改变这种状况,每日优鲜把曾经的单一前置仓战略改为“(A+B)×N”战略,A代表前置仓即时零售,B代表智慧菜场,N代表零售云,即在跑通前置仓的基础上,利用大数据、云计算、人工智能等数字化技术,改造传统菜市场为智慧菜场,搭建智慧零售网络,解决整个社区零售行业的问题。

接近每日优鲜的一位行业人士说,他们已经意识到,跑通前置仓绝非终极较量,它只是生鲜电商稳固自身发展的第一步,只是一个起点。

高速度 VS 高质量

前置仓之后,生鲜电商的未来在哪?问题来源于生鲜电商行业,但答案或许在行业之外,而且分析层面可以放大到互联网产业乃至整个经济社会。关键词也不难猜,说到底,就是高质量。

众所周知,当前,我国经济已由高速增长阶段转向高质量发展阶段。尤其是2021年,作为“十四五”开局之年,中央和国家决策层多次指出推动高质量发展、着力提升发展质量和效益的重要性。

生鲜电商并不是一个孤立的互联网行业,一头牵着菜篮子,一头挂着钱袋子,作为一个国民刚需消费行业,经过数年发展及新冠肺炎疫情的催化,生鲜电商已经形成一个大规模、多元化、碎片化、深度渗透的社区生鲜零售赛道。

艾瑞咨询曾作出预估,中国生鲜零售行业规模有着万亿级别的市场体量。2020年,中国生鲜零售市场规模已经超5万亿元,预计到2025年将达到6.8万亿元,年复合增长率保持在5%左右。

也正因此,从民生、消费、就业等多个经济社会因素衡量,从中央到地方,各级政府都在积极释放政策利好,支持农产品电商发展,促进生鲜电商高质量发展。当然,与此同时,监管层也在不断加强相关监管手段,遏制资本裹挟导致野蛮无序发展的情况。

除了宏观层面的国家发展趋势,从中观的互联网行业发展趋势来看,高质量也是一个不可忽视的关键词。

经济学家任泽平结合顶层设计及经济发展方向分析认为,过去20多年间,中国互联网基础设施从一穷二白走向逐步完善,形成了包括电商交易、支付、物流、社交等的数字经济广阔蓝图,积累了大量技术和经验,但这些不应是内卷竞争的工具,互联网公司在平台用户增长方面进入稳定期后,需要迈入高质量健康发展新阶段,“互联网下半场,要从看增速转向看健康。”

站在“5万亿”这个节点复盘生鲜电商,经历融资、烧钱、破产或坚守等一系列浮浮沉沉之后,整个行业的格局已经初步稳定。这也意味着,传统粗放的竞争与发展模式,将越来越不符合高质量发展大趋势。

具体来说,生鲜电商们要注意两个转变:

一是,从看重流量及用户增长的发展思路,向看重业务经济模型、用户质量、服务质量的精细化发展转变。逐步摒弃疯狂烧钱寻求增长的思路,加快进入高质量规模扩张阶段,优化包括客单价、履约费用率、毛利率、净盈利/亏损率等在内的经营效益;

二是,从看重单一业态扩张规模及速度的发展思路,向看重从整体行业良性升级角度设计高质量业务转变。通过发展不同业态、不同模式,满足不同市场、不同用户、不同需求,并在此过程中不断抬高企业天花板,与高质量发展大趋势共振。

前述行业人士认为,这样的转变对企业盈利能力的提升效果是显而易见,比如每日优鲜招股书显示,其前置仓业务的平均客单价94.6元、履约费用率(履约成本占净营收比)从2018年的34.9%降至2020年的25.7%,履约利润率(毛利率扣除履约费用率)等衡量企业发展质量的数据改善,均已在行业整体水平和企业运营业绩提升层面有所体现。

谁能笑到最后?回归长期价值者胜

从宏观和中观层面跳回万亿规模的生鲜赛道,再来看谁能笑到最后的问题。

实际上,叮咚买菜和每日优鲜在生鲜电商赛道的竞争,在此前很多互联网风口都曾上演过,结果也都大同小异。

任泽平在观察许多发展健康的互联网企业时发现,那些最终熬过短期竞速,进入稳定发展阶段的企业,往往都至少具备以下三种特性:

其一,普惠性。即服务人群广泛、辐射地域广泛,提供机会平等的就业和商业机会。

其二,共赢性。即在业务闭环内,企业满足消费者多样性需求,企业与合作伙伴互相成就,企业与企业之间不局限于“赢者通吃”,而是共同开拓更多新领域,为社会创造增量价值。

其三,有序性。即有效治理,通过技术能力构建和沉淀数字经济的信任机制,惩治危害平台健康发展的行为,保护和激励创新。

照此逻辑回到生鲜电商行业,到底怎样的电商是顺应发展潮流、有望在竞争激烈的马拉松赛道上笑到最后?答案显而易见,不管是每日优鲜还是叮咚买菜,又或者是其他巨头,笑到最后的企业,也可以梳理出至少三个基本特征:

首先,用智能化的系统代替人做决策,保证经营能力稳定,降低交易成本,优化资源配置,为消费者提供高质量的产品与服务,为平台内所有参与者提供开放、公平、可持续的就业机会和商业机会。

其次,积累多年的技术经验不仅要用于自身产品优化,还要尝试赋能超市、菜市场、小店等这些传统模式很难触及的零售末端,用数字化的手段,帮助商户增收提效,真正解决社区生鲜零售行业问题,持续寻找下一个增长点,共同做大做好“蛋糕”。

再者,建立并完善平台治理机制,善用技术、机制等手段,打击假冒伪劣,加强知识产权保护和数据隐私安全,确保企业平台及行业整体有序竞争与发展。

钱总有烧光的一天,流量红利总有见底的一天。能存活下来的企业,一定是摒弃“烧钱赢扩张”“亏损换市场”的,是注重长期价值的,是回归网络、智能、信息化技术改造并优化社区零售的初衷,回归技术服务实体经济的长期价值,回归满足人民美好生活需要本质的企业。

只会烧钱扩张、沦为资本黑洞的企业,必遭市场唾弃、抛弃。