继万达商业去年从港股私有化退市后,全国百强房企排名前 20 的新城发展(1030.HK)亦宣布私有化,拟从香港联交所退市。

根据披露的私有化方案公告,私有化价格每股 3.3 港元,较 2012 年上市时价格有近 130%的溢价,较最后交易日收市价以及最后 60 个交易日平均收市价溢价分别为 17.4%以及 32.5%,相较每股净资产溢价达 75.8%。

记者查阅 2016 年万达商业以及 2012 年阿里巴巴香港私有化的方案,相比万达私有化价格 52.8 港元较 2014 年上市时 48 港元仅 10%的溢价,以及阿里巴巴从香港退市的价格较 2007 年 IPO 价格零溢价,新城老板王振华先生提出的私有化价格对股东具有相当吸引力。

据不完全统计,近两年有近 20 家内地背景的香港上市公司提出私有化,其中不乏万达商业地产、百丽国际、银泰商业、匹克体育及 TCL 通讯等行业巨头。促使上述企业做出私有化退市决定的主要因素为:公司股价长期低迷,估值水平低,无法反映公司的业绩增长及市场地位,也影响了公司的再融资能力;公司股份交投低迷,流动性不理想,股东大量卖出股份即会造成沽压导致股价下行,使股东承受股价折让造成的损失。

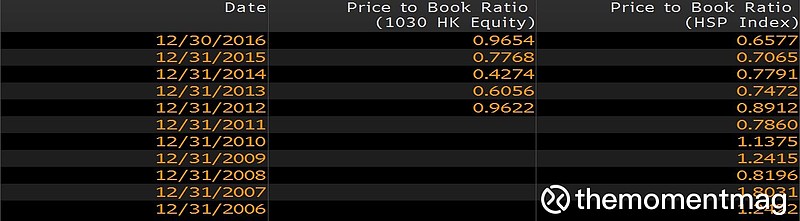

作为一支在公开市场买卖的股票,新城发展在过往5年的估值表现并未得到市场的充分认可。根据彭博数据,新城发展市盈率(Price Earnings Ratio, PE)由2012年至2016年的升跌走势大体与恒生地产分类指数趋同,但仍低于行业平均水平,显示公司价值在港股市场仍被相对低估。新城发展市账率(Price to Book Ratio, PB)亦相对行业平均处于弱势位置。

* 资料来源:彭博

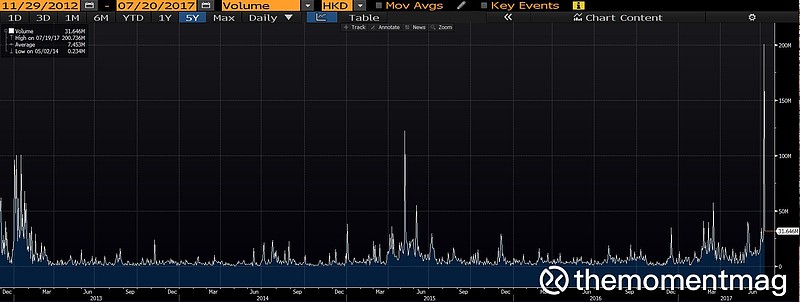

* 资料来源:彭博加之,公司过往5年整体成交量亦不活跃,显示股民交易热情不高,这或许也多少透露新城发展作为交易产品的吸引力未在公开市场充分显示。

* 资料来源:彭博

* 资料来源:彭博从市场环境来看,撇开IPO规模不谈,瑞银证券2016年的对比统计显示,香港二级市场当前的增发集资规模仅为A股市场的一半,且大部分投资者均为海外机构。相比于内地资本市场,香港资本市场对于上市公司的估值分析更偏向于相对成熟的欧美市场的投资理念。故而,在香港上市的很多内地企业,尤其是融资需求非常大的房地产企业,相比其A股市场的同业公司,无法获得同样高的估值。导致公司的品牌受到影响的同时,在其他渠道的融资能力受到限制,继而一定程度上都会对上市企业在竞争力和未来发展方面造成一定程度的隐性影响。因此,私有化退市,则成了在资本市场上无法取得匹配估值的企业“曲线救国”的首选策略之一。

作为一只公开发行股票,新城发展的价值并未在公开市场得到充分显示,私有化只是作为在调整市场估值无望的情况下的唯一选择。总体来说,港股始终是一个自由市场,撇除公司私有化的目的不谈,单指是看本次发布的私有化价格也已足够解放所有的投资人。

据某熟悉香港私有化规则的投行人士介绍,一般香港私有化从发布公告至投票需时约 3 至 4 个月,期间上市公司股份都可以交易,这点与 A 股市场进行重大资产重组需要长时间停牌有较大区别。因此,若股东对私有化方案不满意或不愿承受私有化投票可能存在的风险,可以选择在投票前沽出股票。一般而言,私有化公告发出以后,公司股价会上涨至距离私有化价格 5%~10%的水平,并随着私有化时间表的推进逐步贴近私有化价格。

回顾过往私有化案例,大多数私有化都是在股票表现低迷时提出,如阿里巴巴上市时曾涨至 40 港元以上,最后私有化价格仅为 13.5 港元;万达商业曾涨至 78港元,最终私有化价格仅 52.8 港元。相比之下,新城控股股东提出的私有化价格则显得更为厚道。回顾公司过往价格表现,最低曾跌至 0.62 港元,股价长期也在 2 港元以下震荡,公司不在低价的时候进行私有化,而选择在历史高位提出私有化,且控股股东提出的私有化价格比公司的历史最高股价还要高,确保不会有任何一位股东因为私有化“被迫割肉”而蒙受亏损,从这点上看新城的控股股东提出的私有化价格已十分优厚。