光刻胶类型按照价值由低到高依次为:显示光刻胶(低端)<PCB光刻胶(中端)<芯片光刻胶(高端)。

显示光刻胶(低端)代表:同益股份,公司目前主要是从韩国引进丙烯酸树脂、光引发剂、光敏剂以及色浆等产品,主要应用于LCD-TFT面板光刻胶等市场。

PCB光刻胶(中端)代表:容大感光,公司主要产品为PCB光刻胶(液态),约占公司总营业收入的95%左右。

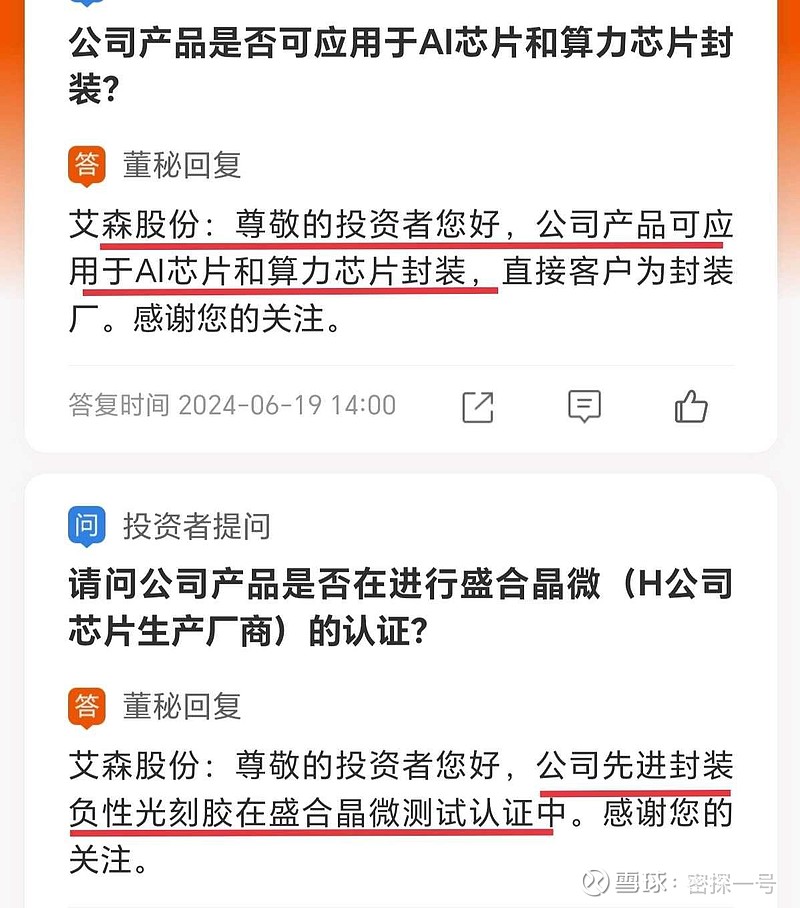

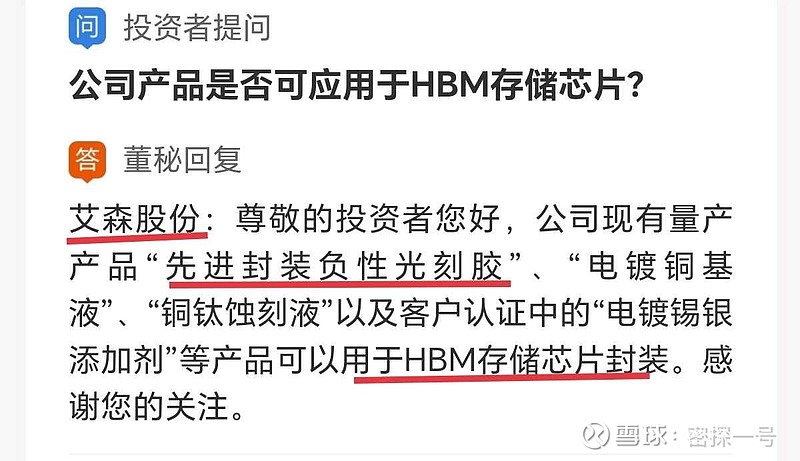

芯片光刻胶(高端)代表:艾森股份,艾森股份生产的芯片光刻胶主要应用于AI芯片、算力芯片、HBM存储芯片三大领域。供应H公司的芯片光刻胶正在验证中。

| 发布于: | Android | 转发:1 | 回复:17 | 喜欢:83 |

光刻胶类型按照价值由低到高依次为:显示光刻胶(低端)<PCB光刻胶(中端)<芯片光刻胶(高端)。

显示光刻胶(低端)代表:同益股份,公司目前主要是从韩国引进丙烯酸树脂、光引发剂、光敏剂以及色浆等产品,主要应用于LCD-TFT面板光刻胶等市场。

PCB光刻胶(中端)代表:容大感光,公司主要产品为PCB光刻胶(液态),约占公司总营业收入的95%左右。

芯片光刻胶(高端)代表:艾森股份,艾森股份生产的芯片光刻胶主要应用于AI芯片、算力芯片、HBM存储芯片三大领域。供应H公司的芯片光刻胶正在验证中。

低端的用于面板和PCB的不缺,高端的用于AI芯片、算力芯片、存储芯片的光刻胶才急缺,同时用于AI芯片、算力芯片、存储芯片三大芯片的光刻胶仅艾森股份一家,这也是H公司盛合晶微也用它家光刻胶的原因。

$晶方科技(SH603005)$ $通富微电(SZ002156)$ $同益股份(SZ300538)$

首先他还在认证中,其次他的光刻胶是用在封装领域而不是用在芯片制造领域,第三他是生产光刻胶负胶krf,这个负胶应用的量很少,并且制造难度比正胶低太多。

我们现在卡脖子的是Arf正胶,这个股炒一把可以,不要太上头。

大基金二期只入股了一家光刻胶$南大光电(SZ300346)$

彤程新材毫无疑问吧

爱森 荣大 都有

PCB光刻胶的难度小于显示用光刻胶

同益韩国进口的,没优势

日本才有

谢谢分享

看来艾森股份还得涨。