一 深耕医疗器械领域 龙头地位稳固

在我们A股,有这么一家公司,它是目前国内最大、产品线最全、技术最领先的医疗器械供应商。2006年在纽交所上市,但2016年又从纽交所退市,2018年10月16日回归A股,虽然上市后第二个板就开了,但开板之后股价却走出了完美的翻倍行情。

这家公司叫迈瑞医疗,深耕医疗器械领域多年,在全球医疗设备供应商排名第43位。目前公司12.16亿股本,实际控制人是李西廷和徐航,两人合计持股64.63%,高管持股5.86%。李西廷个人财富近600亿人民币,是全球最富的300人之一,是全国最富的30人之一。公司总部位于深圳,在北美、欧洲、亚非拉等地区超过30个国家设立了40余家境外子公司,国内17家子公司,产品和解决方案在全球190多个国家和地区应用。

二 三大业务鼎足发展

在分析迈瑞医疗主营业务之前,我们有必要先聊一聊医疗器械行业前景。

仿制药受到一致性评价和带量采购的冲击的影响不可避免,市场对其估值和业绩信心不足。但是医疗器械行业则不一样,政策利好、分级诊疗发展明确、资源配置倾斜。此外,医疗器械也有四大优势:

1、器械无专利悬崖,生命周期更久;

2、器械研发投入效率约为医药的2倍;

3、器械研发成功的概率高于药品;

4、器械发展逻辑是螺旋式上升,市占率提升是关键。

所以在医疗器械这个赛道的迈瑞医疗是一家怎样的公司呢?

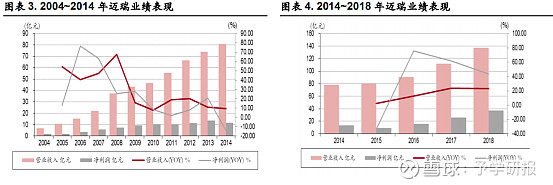

先来看业绩,迈瑞医疗2004年营收6.98亿,2018年营收137.53亿;归母净利润2004年1.82亿,2018年37.19亿。营收和净利润14年都接近成长20倍。

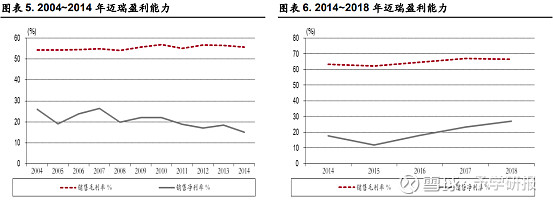

2013-2015年公司业绩出现下滑,主要因反腐导致医院招标收缩,行业景气度下行。同时当时产品主要集中在中低端;2015年对被收购的公司计提减值,同年还有诉讼案产生较大费用支出。近几年业绩的转折在2015年,之后公司陆续推出超声、监护等高端产品,毛利率和净利率也明显提升。参考2018年财报,公司整体毛利率66.57%,净利润率27.09%,分别较2015年提升4.35pct和15.35pct,盈利能力稳步提升。

迈瑞医疗业绩表现:

写到这里,是时候开始介绍迈瑞医疗的主营业务了。

迈瑞医疗主营业务:

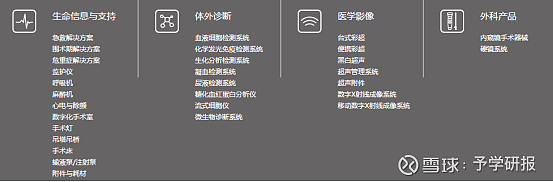

第一部分:生命与信息支持

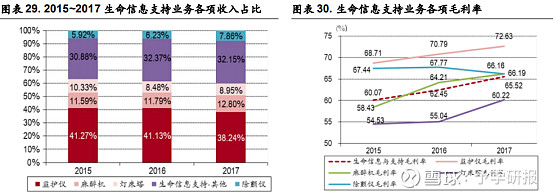

2015-2018生命与信息支撑业务复合增速为18.16%,收入占比37.98%。销售市场份额监护设备中国第一、全球第三。

迈瑞医疗生命信息支持业务收入占比及毛利率:

监护仪:我们在电视剧里时看到这样的场景,主人公躺在病床上,旁边有一台仪器,显示着脉搏和血压。这就是监护仪,迈瑞医疗在国内属于第三大监护设备制造商,市场份额占比10%。排名第一和第二的分别是飞利浦和GE,市场份额分别为38%、26%。在监护仪这个单品的竞争上,国内还有两家上市公司在做这个,理邦仪器和宝莱特。其中理邦仪器综合毛利率55.88%,净利率13.77%,营收9.93亿规模,净利润0.93亿,市值41.07亿;宝莱特实力更弱,更不用提。迈瑞医疗该板块业务收入在46亿左右,单一板块体量就已经是理邦仪器的4.63倍。

麻醉机:麻醉机的工作原理是通过机械回路将麻醉药送入患者的肺泡,形成麻醉药气体分压,弥散到血液后,对中枢神 经系统直接发生抑制作用,从而产生全身麻醉的效果。

迈瑞的麻醉机有2个系列,7中产品,其中A7是高端产品中和竞争对手掰手腕的核心产品。迈瑞在国内麻醉设备市场份额11.2%,排名第三,主要竞争对手有德尔格、通用电气,这两家的市场份额分别是46.2%、32.5%。

除颤仪:除颤仪属于心率复苏这类急救设备,在影视作品中也经常能够看到,当角色生命垂危的时候,医生会用两个仪器对准胸口,一个是正极一个是负极,电能在40~400J(焦耳)。其工作原理是利用脉冲电流通过心脏起到急救恢复心跳的作用。

2015-2017年该产品复合增速33%,是公司增长速度最快的产品。2017年实现收入3.33亿元,同比增长50%。2016年迈瑞在全球和中国除颤仪市场排名分别第五和第二。2013年发布中国第一款双向波AED产品BeneHeart D1,实现国产替代。

灯床塔:灯床塔很好理解,就是手术台和手术灯这一整套设备。迈瑞在国内市场份额为9.9%,排名第四,主要市场集中在基层市场,在非三甲以上医院市场第一。

以上仅仅是第一部分,后面还将继续介绍迈瑞的另外两项核心业务:体外诊断和医学影像。这家公司在医疗器械行业布局之广度和深度可见一斑。

第二部分:体外诊断

体外诊断是什么?通过人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务,80%左右的病情可通过自体外诊断得知,俗称验血。这部分市场由诊断仪器和诊断试剂两部分构成,试剂基本已经能够实现国产,而诊断器械则是迈瑞的第二大主营业务。

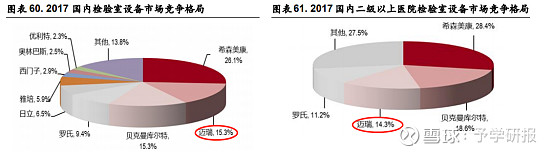

2017年迈瑞医疗在国内检验室设备类市占率15.3%,排名第二。希森美康、罗氏在三级医院市场份额较高;迈瑞定位终端,主攻二级医院。

我国检验室设备市场格局:

血液细胞分析:工作原理是通过一些仪器的检测对红细胞、白细胞等相关参数进行检查和分析的技术。这部分业务相对成熟,国内巨头希森美康和国内龙头迈瑞医疗两家共占据60%以上的市场份额,并且迈瑞医疗和国外品牌已经没有明显技术差异。

血球业务占血球业务占体外诊断业务的1/3左右,2018年测算约为15.54亿元。

生化诊断:除了验血以外,人体的化学物质也能验。生化诊断诊断的是各种无机元素、蛋白和非蛋 白氮以及酶、糖、脂等生化指标。我们熟知的肝功能、肾功能、血糖、血脂等检查项目 就属于生化诊断。

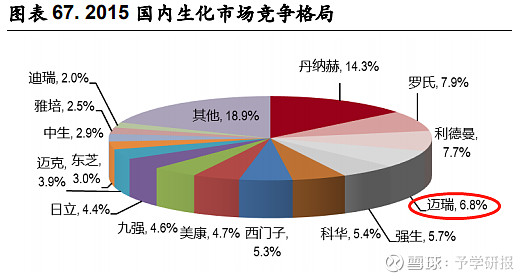

生化领域的诊断也已经是红海,但高端产品的国产率不足10%,迈瑞在整体市场上的占有率约6.8%,市占率排第三,未来的增长空间主要依靠国产替代。

国内生化市场竞争格局:

第三部分:医学影像业务

医学影像的产品就相对简单,主打的就是彩超。

彩超业务:

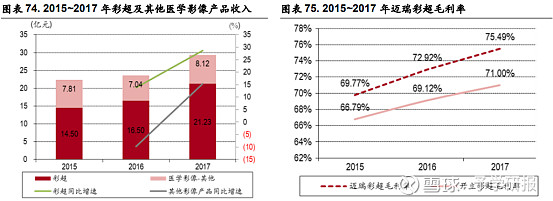

迈瑞医疗彩超业务2015年-2018年复合增速17.2%,2018年实现收入35.97亿元,同比增长22.56%,整体毛利率71%。属于典型的高营收、高毛利产品。

2017 年全球超声市场约71.8亿美元,主要市场被GE、飞利浦、东芝占据, 三者市场份额合计67%,公司在超声市场份额5%,排名第五。

三 医疗器械行业的黄金时代

写到这里,迈瑞医疗是一家怎样的公司已经介绍的差不多了。我认为迈瑞回归A股是我们优质资产回归的代表,因为在整个A股的医疗器械行业中找不到像它这么优秀的企业,无论是从产品的广度还是深度,迈瑞都是一家能拿得出手的企业。

毕业于中国科技大学物理系低温物理专业的李西廷和毕业于清华大学电机系生物医学工程的徐航都是50年代末60年代初的那一辈人,他们毕业的时候刚好遇上了改革开放的时代浪潮,不可否认时代是一把强力的推手,但更多的还是人的作用。他们从始至终都是以全球的眼光去做产品,以国际化标准生产,一做就是20年。

2017年我国医疗器械市场规模为4425亿元人民币,近10年整体复合增长率达到20.5%,远超世界整体6.5%的复合增长水平。我国的医疗行业成长空间毋庸置疑,国产替代的趋势也正在加速形成,这是一个继续扩大的“蛋糕”。