生益科技的持续上涨逻辑很简单,政策推动终端需求释放,带动产业链上的公司业绩增长。覆铜板在科技领域并不属于高端制造,只是最基础的元件载体。但也真是因为这门生意逻辑最简单,所以确定性最高。

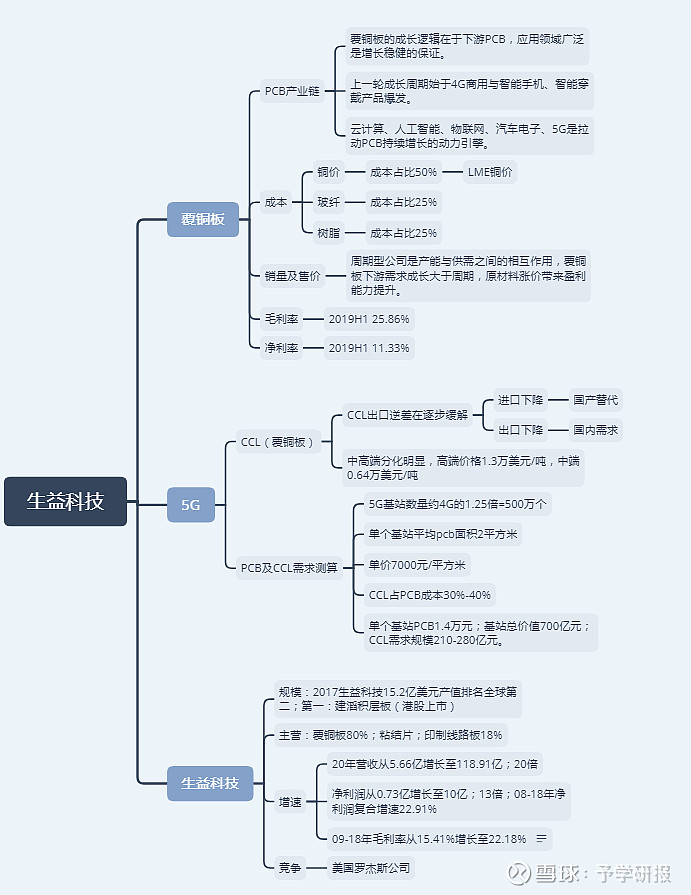

原材料成本对于覆铜板来说影响重大,铜、玻纤和树脂价格的波动,直接影响公司的制造成本。其中铜占比近50%,是最大的影响因素。大宗商品的价格走势就不说了。

在CCL(覆铜板)产业链中,中国的产业链处于中游。高端价格1.3万元/吨,中端价格0.64万美元/吨,中端的价格仅有高端的一半。但现在出现逆差缓解的情况,这个很有意思,主要原因在于进口和出口同步下降,深层次的原因有两个:国产替代加速和国内需求旺盛。分别对应的就是进口的少了,出口的也少了。

从需求上来测算,5G对基站的需求比4G要多1.25倍,假设500万个基站数量,单个基站pcb面积2平方米,单价7000元每平米,CCL站PCB成本30-40%。所以单个基站的价值约1.4万元,基站总价值700亿元,CCL需求规模210-280亿元。市场没做横向对比,但相对4G规模扩容,这是毫无疑问的,而且应用场景也明显更广泛。

生益科技的业绩一直处于不错的增长状态,主营业务80%是覆铜板,18%是印制线路板,还有一小部分是粘结片。20年来营收从5.66亿增长到118.91亿,20倍的增长。净利润从0.73亿增长到10亿,13倍增长。08-18年10年净利润复合增速22.91%;毛利率从15.41%增长至22.18%。毛利率提升的主要原因是规模和定价权。

生益科技在全球产值排第二,第一的是建滔积层板,也是国内的企业,但在港股上市。截至今天建滔积层板的市值是226亿港币,PE(TTM)8倍,PB1.25倍;生益科技636亿市值软妹币,PE(TTM)58倍,PB2.94倍。