在这个节骨眼上,70后奔五,80后奔四,90后奔三,该养娃的养娃,该结婚的结婚,背着房贷,扛着工作,养着家庭,压力大到深呼吸一千次还是没用……

尽管对于上班族来说,996(早上9点上班、晚上9点下班,一周工作 6 天 )是常态,007超常态(零点上班零点下班,全周无休);但是,身体跟不上老板和公司的要求,长期顶高压、加班、熬夜,轻则急性心梗、脑溢血,重则患癌、患大病,因病致贫。

在这样的环境下,我们选择重疾险转移「因病致贫」的风险,是一种比较经济的方法。

但是,问题来了,我们这种恐慌心理会不会让我们花冤枉钱?人患大病的概率是多少?到底有没有必要购买重疾险呢?

为帮助各位保友 快速了解、并能理性 做出关于重疾险是否值得购买的决策,保险君将从如下4个方面解答:

1、重大疾病保险的起源和发展

2、我国重大疾病保险的发展

3、重大疾病保险保障的疾病,发病率高吗?值得买吗?

4、重疾险的4个核心问题,弄明白了再做购买决定

接下来展开详细解读。

本文字数3200左右,有大量数据图表,阅读时间预估3分钟,内容由北美精算师-安吉老师、理赔专家-于兰老师共同配合完稿,我们用专业知识和从业经验帮助你省钱省时省心。

1、重大疾病保险的起源和发展

重大疾病(以下也称“重疾”),一般指恶性肿瘤、急性心肌梗塞、脑中风后遗症等比较常见且严重程度和治疗费用均较高的疾病。

重大疾病保险起源于南非,是由巴纳德医生(Dr. Marius Barnard) 在20世纪80年代初期主导开发的保险产品。

巴纳德医生注意到部分患者在进行了心脏移植等重大手术后,家庭财务陷入困境,无法维持后续的治疗和康复,因此联合南非保险公司,探索出重大疾病保险这种针对性高、保障性强的保险产品。

重大疾病保险一经面世,即受到广泛关注并迅速发展。20世纪80年代后期到90年代初期,重大疾病保险陆续被引入到英国、加拿大、澳大利亚以及一些东南亚国家和地区。

即:重大疾病保险,属于跨国性保险产品,不是我国保险公司随便想出来给消费者的。

重大疾病保险,在各个国家呈现出不同的特色:南非和英国的重大疾病产品主要为提前给付型产品;日本主要为特定疾病(癌症)产品;澳大利亚主要为可保证续保的自然费率重大疾病产品。

2、我国重大疾病保险的发展

20世纪90年代中期,重大疾病保险被引入我国保险市场。

1995年3月,中国平安保险公司率先推出了第一款“重大疾病保险”产品。1996年,中保人寿保险有限公司(即中国人寿保险股份有限公司前身)推出了“重大疾病终身保险”和“重大疾病定期保险产品”。

重大疾病产品自引入我国开始,便引起了市场和消费者的高度关注,各家保险公司纷纷推出各具特点的重大疾病保险产品。

重大疾病产品已经成为我国保险消费者必买保险产品之一。

2005年底,我国大陆市场已有超过3,600万件重疾产品的有效保单,这一数据已超过全球其它几个主要保险市场的重疾产品有效保单的总和。

5年后,2010年末,我国大陆市场上重大疾病产品有效保单数量已是2000年末的将近11倍,年均增长27%。

随着重大疾病保险在我国的热销,2006年,中国保险行业协会着手研究全行业适用的重大疾病标准定义,并于2007年正式颁布了《25种重大疾病保险的疾病定义使用规范》。

该规范要求:

保险期间主要为成年人(十八周岁以上)阶段的重大疾病保险,产品保障的疾病范围应当包括规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)这6种高发疾病。

除此6种疾病外,对于另外19种重大疾病标准定义的疾病种类,保险公司可以选择使用。

附:25种重大疾病的病种名称

3、重大疾病保险保障的疾病,发病率高吗?值得买吗?

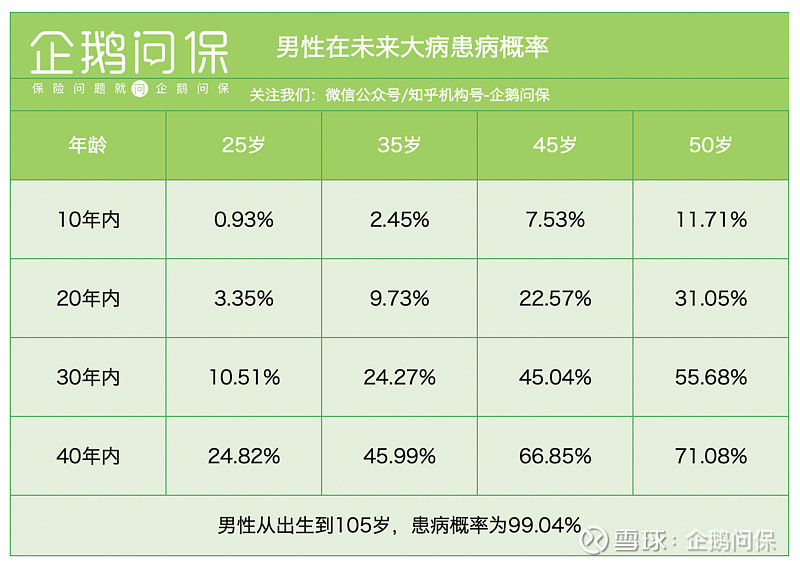

如上提到的25种重大疾病,根据中国精算师协会发布的《中国人身保险业重大疾病经验发生率表》中的权威疾病发生率数据,我们首先来看一看男性在各个年龄的患病概率,如下表:

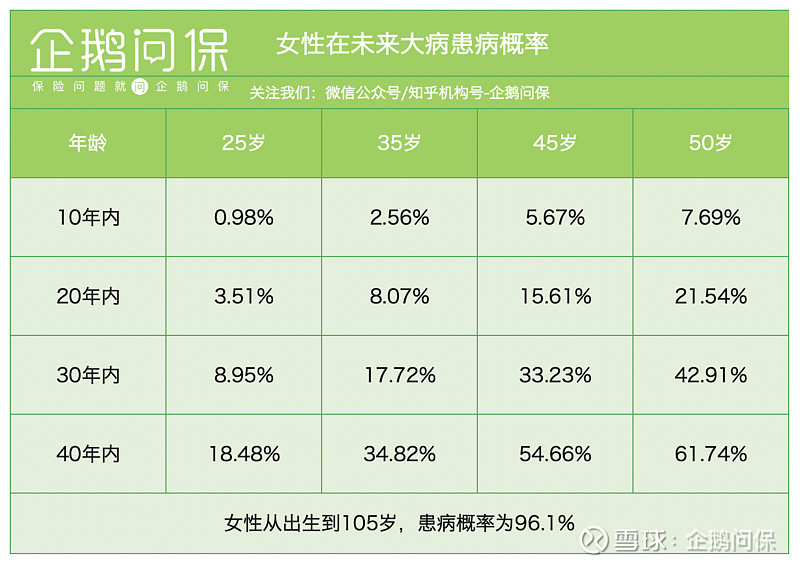

接下来看一看,同等情况下,女性在各个年龄的患病概率,如下表:

备注:男性女性「0岁-105岁每个年龄」重疾患病概率数据表,请在我们企鹅问保微信公众号回复:111 提取资料。

从如上数据可知,随着年龄的增长,患大病的概率会陡增,从出生到死亡,患大病的概率接近100%,并且这是在没有考虑环境、饮食、生活习惯、工作压力等因素情况下,计算的概率值,如果加上这些个人因素,那么患病概率会更高。

因此,重大疾病保险,值得购买。

现在市场中的重疾险产品,保障疾病种类多达150多种,早已超过了25种疾病的范围。

4、重疾险的4个核心问题,弄明白了再做购买决定

核心问题一:是选择消费型重疾险,还是选择返还型重疾险?

返还型重疾险是指:在没有患病没有发生疾病赔偿的情况下,保险公司返还保额、或者返还已交保费、或者返还保单的现金价值。

消费型重疾险是指:在没有患病没有发生疾病赔偿的情况下,保险公司无任何返还。

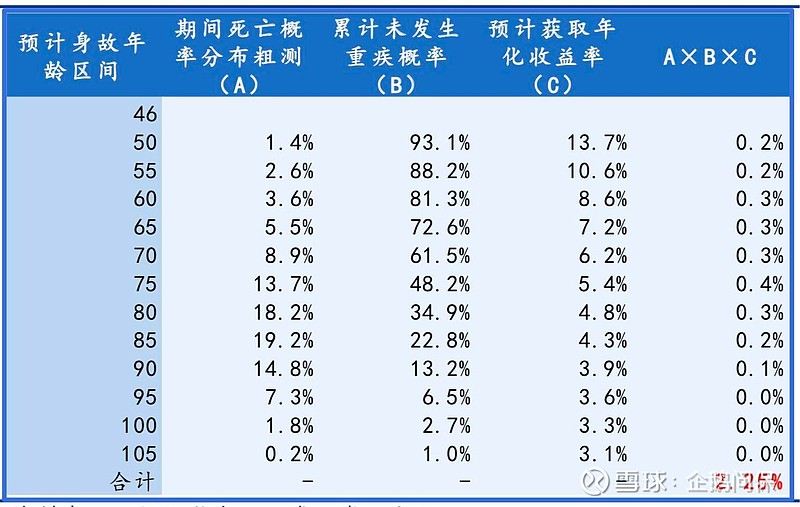

随机选择了一款可自由决定是否带返还的重疾险,做为计算举例:

26岁男性购买,20年交保费,保障终身,保额为50 万,现有如下搭配方案:

1、消费型无返还,年缴保费 7482 元;

2、返保费,年缴保费 8504 元;

3、返保额,年缴保费 9902 元。

接下来,分别计算:

返保费情况下预计的年化收益率=2.25%

返保额情况下预计的年化收益率=2.46%

通过计算数据,我们可以很清晰地理解返还型重疾险的性价比并不高,如此低的收益率,如果算上通货膨胀,物价上涨,钱的贬值等因素,那么返还型重疾险,就更不值得购买了。

现阶段,如何花更少的钱在保险开支上,才是明智的购买决策。建议选择消费型重疾险。

核心问题二:重疾险保障的疾病种类,是不是越多越好?

选择重疾险产品时,我们比较纠结重疾险保障的疾病数量多少。

我们人类有「贪多求全」的本性,容易被保障『疾病数量多』的重疾险吸引,当然,保险公司也知道这一点,所以在选择重疾险的疾病病种时,会挑一些疾病来「充数」。

保险公司「充数」最常见的做法,有2种:

第一种是将某个疾病拆分成几个疾病,增加数量;

第二种方法是选择一些罕见疾病来「充数」。

例如,疯牛病,这个疾病通常在欧洲才有,并且发病率为十万分之0.011,即1亿人中有11人患病。

再例如:肾髓质囊性病,发病率为十万分之0.06,即1千万人中有6人患病。

因此,重疾险保障的疾病种类,并不是越多越好,在选择重疾险时,不应该以疾病种类数量的多少,来作为衡量重疾险好坏的标准。

核心问题三:注重保险公司,还是注重保险产品性价比?

同一种类型的重疾险,买平安、国寿等老牌保险公司的产品,你需要花10000元,买新型保险公司的产品,你只需要花5000元,这该怎么选?

首先,我们要明白这个价格差异是如何造成的。

原因是:老牌保险公司经营时间长,在市场中已经有很多客户,也有较高的知名度,当然会「坐地起价」「店大欺客」追求更高的公司利润。

平安、太平洋、国寿、新华等老牌保险公司的主推重疾险,如下表:

新型保险公司,经营时间短,客户少,必须要牺牲公司利润,将产品价格做到实惠,才能赢得消费者的青睐。

市场上关注度较高的新型重疾险,举例如下:

弄明白价差原理,接下来,是你兜里的钱来决定怎么选。

$中国平安(02318)$ $中国人寿(02628)$ $中国太保(02601)$

如果你收入高,不在乎多花2-3倍的价格购买老牌保险公司的产品,那这个花钱多的坑,你可以睁着眼睛踩。

如果你是普通工薪阶层,应该优先考虑产品性价比,在保险公司经营良好评级良好的公司中,选择省钱实惠重保障的消费型重疾险。

核心问题四:是否需要重疾多次赔的产品?

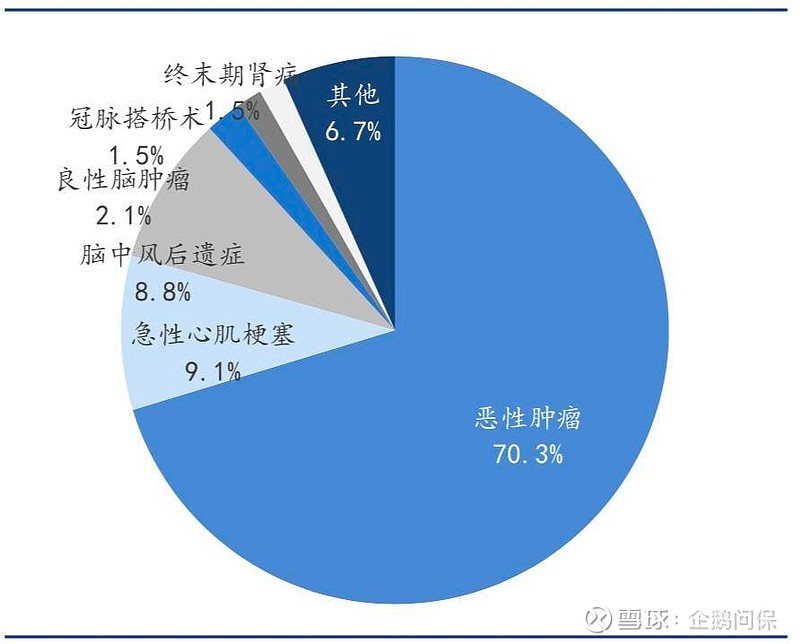

对于恶性肿瘤(癌症)来说,患过一次后,癌症复发或转移的概率确实非常高,而其他大病,人的一生到底会患病多少次,这是无法计算出来的。

图:2018年保险公司重疾险各疾病理赔数据

从实际情况出发,恶性肿瘤(癌症)赔偿2次-3次,是比较实用的,结合2018年保险公司公示的重疾险理赔数据,申请恶性肿瘤(癌症)的理赔件数超过了70%,建议在选择重疾险时,宁愿多花一些钱,将恶性肿瘤(癌症)的多次赔买上,至于其他大病的多次赔是否值得加上,目前没有数据支撑,关键看你是否愿意多花钱了。

5、全文总结

重疾险(又称为:重大疾病保险、重大疾病产品)从诞生到现在,经过接近40年的发展,并被世界多个国家引入保险市场,其重要性和价值,已不言而喻。

我们普通消费者,千万不要被某些只为追求关注度的自媒体说重疾险无用的言论所欺骗。

< 市场中性价比高的重疾险,帮各位筛选汇总在此>

< 戳此查看详情 >

企鹅问保 | 出品

未经授权,禁止转载

保险问题就问企鹅问保。