一、什么是大病医保?

在2012年8月24日,六部委联合发布了《关于开展城乡居民大病保险工作的指导意见》,由政府引入市场机制,建立大病保险制度。随后,试点在浙江、安徽、黑龙江等地纷纷展开。

目的是为了减轻城乡居民的大病负担。其特点是在基本医疗保险的报销上限的基础上,再增加几十万的医疗报销费用额度。提高对重大疾病的医疗费用报销比例。

$南方医保混合(F000452)$ $蚂蚁金服(ANTF)$ $阿里巴巴(BABA)$

2015年7月,国务院办公厅印发《关于全面实施城乡居民大病保险的意见》,加快部署城乡居民大病保险制度建设。

2015年底,大病保险已在全国层面覆盖。

➢ 大病医保的特点:

1)全国大病医保报销比例只有50%左右。

2)大病医保仅仅报销医保目录内的医疗费用,解决居民大病费用的作用,较弱。

以最常见的大病:癌症为例:

如果使⽤进⼝药、靶向药等特效药,则年治疗费⽤要到50万元以上。而进⼝药、靶向药等特效药物,除了少数几种纳入当地医保范围且已采购的特效药之外,大病医保基本不报销。

3)大病医保在全国各地的报销政策,差异较大。

二、什么样的病可以使用大病医保?

大病医保,目前在全国范围内,没有统一的疾病病种规定。全国各地大病医保的报销,分为2种方式:

➢ 第一种:以山东省为例,按疾病病种参与大病医保报销

山东省已将首批20个病种纳入大病医保范围,分别包括:

儿童白血病、先心病、末期肾病、乳腺癌、宫颈癌、重性精神疾病 、耐药肺结核、艾滋病机会性感染、血友病、慢性粒细胞白血病、唇腭裂、肺癌、食道癌、胃癌、I型糖尿病、甲亢、急性心肌梗塞、脑梗死、结肠癌、直肠癌。

➢ 第二种:以北京为例,按医疗费用支出大小参与大病医保报销

只有“符合北京市城乡居民基本医疗保险报销范围的费用,在基本医疗保险报销后”的高额费用,才纳入北京市城乡居民大病保险支付范围,进行“大病报销”。

三、如何参加大病医保?

大病医保通常与城乡居民医疗保险捆绑,并且大病医保的费用,一般由财政全额补贴,个人不用交费,即:只要你购买城乡居民医疗保险,自动拥有大病保险。

四、城乡居民医保政策:大病医保+医疗救助

根据2019年医疗保险领域的最新政策,有一个利好消息,分享给各位知友:

山东省、河北省等有望2019年底,完成构建以【基本医保、大病保险、医疗救助】“三道防线”为基本框架的全民医保制度体系。

全面取消居民医保个人账户,向门诊统筹过渡。

✮✮✮ 解释:

1、为什么要取消城乡居民医保个人账户?

2003年,原新农合制度在建立大病统筹基金的同时,建立了居民医保个人账户制度,主要用于支付门诊小额费用。

个人账户建立初期,在提高农村居民参保积极性、扩大人群覆盖面等方面起到了积极作用,但随着居民医保筹资标准提高和保障能力增强,其弊端也逐步显现。

一是额度小,难以满足门诊保障需要。

二是共济能力差,仅限于个人或家庭使用,削弱统筹基金整体保障能力。

三是易诱发滥用,达不到有效保障的目标。为此,国家要求取消个人账户,全面实行门诊统筹。

取消居民医保个人账户,主要带来两方面变化:

一是提高了门诊保障水平。

实行个人账户时,相当于个人承担全部门诊医疗费,医保不报销。过渡到门诊统筹后,门诊保障水平更高、更充分。诸如感冒、发烧等门诊小额费用都可以纳入医保报销,报销比例能达到50%以上。

二是提高了基金统筹能力。

将原个人账户资金统筹在全体参保人员中使用,实现了医保基金互助共济,提高了基金使用效率和抗风险能力,符合医疗保险风险共担基本原则,有利于更好地满足参保人员医疗保障需求,增进参保人员健康福祉。

2、什么是基本医保、大病保险、医疗救助为基本框架的全民医保制度体系?

通俗易懂的解释是,将居民看病就医的医疗支出,按照金额的大小,划分为三个报销段:

一是基本医保段

解决基础性的,日常的看病就医门诊、住院医疗费用报销。

二是大病保险段

基本医保报销后剩余自付合规费用由大病保险按比例报销。

三是医疗救助段

经基本医保、大病保险两段报销后剩余的合规医疗费用,再由医疗救助基金按比例予以救助。

来源:劳动保障部、卫生部等《城镇居民基本医疗保险制度试点方案》

具体举例介绍,以河北省2019年8月公布的新政为例:

✮✮✮ 门诊

对患有门诊慢性病的救助对象,实行“基本医保+医疗救助”两条保障线报销医疗费。

在基本医保段,对高血压(Ⅲ期高危及以上)、风心病、肺心病、心肌梗塞等16种普通门诊慢性病门诊合规医药费,按75%的比例报销,年度报销封顶线提高到6000元;

对恶性肿瘤放化疗、白血病、终末期肾病、重症精神病、再生障碍性贫血、器官移植术后6种重大慢性病门诊合规医疗费,按90%的比例报销,年度报销封顶线提高到15万元。

经基本医保报销后,超过基本医保封顶线的自付合规门诊医疗费,再由医疗救助基金按70%比例予以救助。

两条保障线结合在一起,普通门诊慢性病医疗费报销比例可达到80%以上,重大慢性病医疗费报销比例可达到95%以上。这项政策,可以大幅度减轻常年“老病号”的门诊就医负担。

✮✮✮ 住院

1、基本医保段。

报销起付线降低50%,在县域内医疗机构住院合规医疗费用报销比例提高到90%。

2、大病保险段。

取消报销起付线,基本医保报销后剩余自付合规费用由大病保险按比例报销,年度封顶线由20万元提高到50万元。

3、医疗救助段。

经基本医保、大病保险两段报销后剩余的合规医疗费用,再由医疗救助基金按80%比例予以救助;因患重特大疾病,住院医疗费报销金额超过住院医疗救助封顶线的自付医疗费,由医疗救助基金按90%的比例给予救助。

☀︎ 综上

城乡居民医保,关于大病医疗费用的解决方案,科普完毕。

在减少居民重疾(大病)医疗费用支出的这条道路上,社保体系、商保体系各自都在努力。

有了【大病医保+医疗救助】我们仍然需要商业保险。

原因,如下:

1)全国大病医保报销比例只有50%左右,只有少数城市能达到60%以上。

2)大病医保仅仅报销医保目录内的医疗费用,解决居民大病医疗高额医疗费用的作用,较弱。

3)进口药、特效药、抗癌药(靶向药)器官移植、骨髓移植等,基本医保的作用是杯水车薪。

4)大病治疗耽误的误工费、出行的交通费用、酒店费用、亲人的陪护成本,都是数目不小的开支。

5)院外买药(基本医保不报销)、异地看病(基本医保只支持4种情况下的报销)

五、重疾险、百万医疗保险的作用

1、重疾险的作用——强大

总结起来,主要有3方面的作用

弥补看病的误工费、出行的交通费用、酒店费用、亲人的陪护费用

解决康复阶段的生活费用、营养费用、护理费用

分担商业医疗保险报销后剩下的自己担责的医疗费用,减轻看病的经济负担

2、百万医疗保险的作用 ——较弱

保障内容方面,百万医疗保险可赔偿的医疗费用项目非常少,只能涵盖基本医疗费用项目。

需要花钱多的重症监护病房费、急诊室费用、医疗设备费用(例如抢救病人的呼吸机费)、麻醉师费用、器官、骨髓、干细胞移植等医疗费用,都无法赔偿。

备注:医疗费用项目种类繁多,此表只列举了常见医疗费用项目的报销情况。

对于一款赔偿医疗费用项目很少的医疗保险,把保额给到几百万,只不过是营销包装手段而已,实际上可用的保额只有几十万。

保险公司为了产品好卖叫座,也是费了一番苦心,既然保额是虚的,那么保险条款里对各项医疗费用赔偿的细节,就写得特别含糊:只让看见森林,不见树木了。

➢ 建议:

1、在经济能力允许的范围内,建议给商业医疗保险的预算,每年支出2000元-5000元,购买中端型商业医疗保险。

2、普通的百万医疗保险,实用性不强,一分价钱一分货,保险公司不是慈善机构。

3、非大病的日常看病医疗花销,不要指望商业医疗保险的作用,选择商业医疗保险时:

不要附加普通门诊;

另外,住院的保障,建议选择5000元的免赔额;

➢ 这样操作的目的是:

降低商业医疗保险的保费支出,同时增加商业医疗保险的实用性,与城乡居民医疗保险更好搭配使用。

➢ 解开一个误解

城乡居民医保对日常看病医疗花销的报销力度并不低。

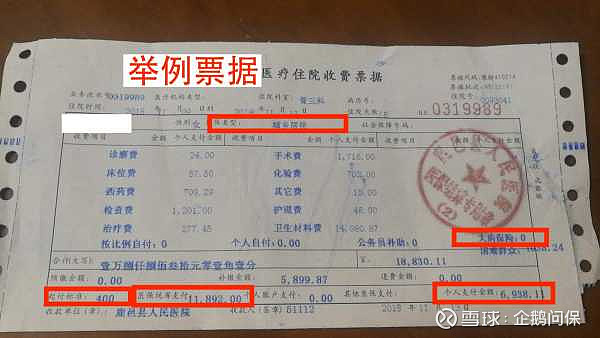

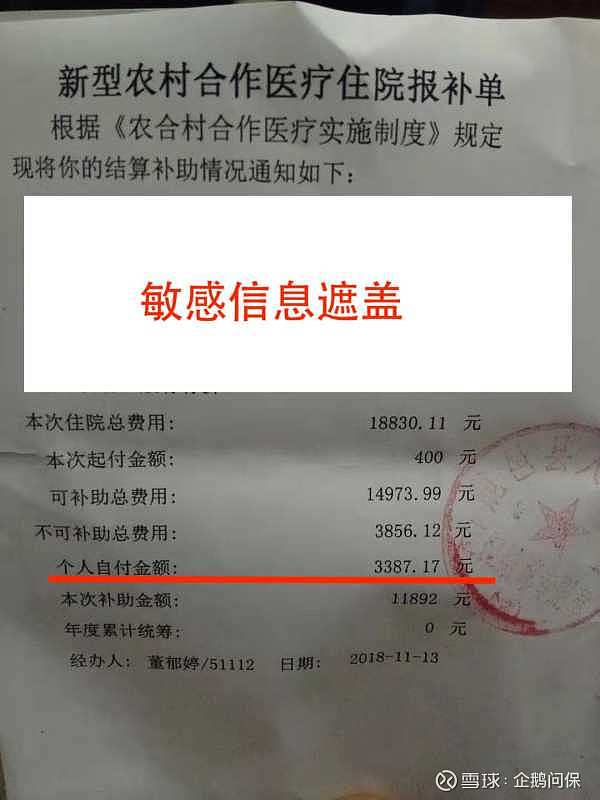

举例一个新农合看骨折的报销 ⬇

被保险人因为意外受伤骨折住院,总计医疗费用=18830.11元

新农合报销金额=11892元 个人承担=6938.11元

☀︎ 最后,总结

1、新农合、城镇居民医保等城乡居民医保,一定要买,因为这是国民福利,也是看病就医的基础解决方案;

2、重疾险一定要买,这是看病就医的上层解决方案;

3、商业医疗保险有选择性地买。其作用大小,跟你购买的险种有直接的关系,基本原则是一分价钱一分货。

< 如上分享,帮你省钱省心 >

保险问题就问企鹅问保。

编辑:丁丁

写稿:于兰