写在前面的话:本文适合80后90后仔细阅读。

去年,母亲到了退休年龄,过完生日,就开始焦虑养老的问题,因为身在保险行业,我首先带母亲去看了保险公司提供的养老社区。

这是一种与养老保险相结合的创新型养老方式。

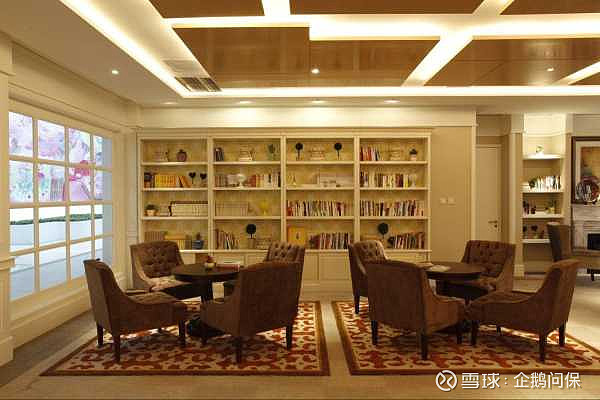

先上几张养老社区的图,让大家感受一下养老社区的环境

泰康养老社区:

中国人寿养老社区:

这些养老社区,最大的特点是:

1、地理位置,离市中心较远,安静清逸;

2、养老社区内,配套老年活动中心、健身房、护理中心、医院、食堂、图书馆等;

3、入住价格高,适合高收入人群年轻时购买,年老退休后入住。

看完这种养老方式的价格+居住收费,我感觉瞬间跌入了无产阶级,别说自己养老,我现在连爸妈都养不起啊 !

接下来,我们一起来看看价格到底有多贵。

➢☂︎ 01、

➢☂︎如果不买养老保险,只入住养老社区

以目前养老社区布局城市最多的泰康养老为例,其价格如下:

$中国平安(02318)$ $新华保险(SH601336)$

——北方城市以北京举例——

1.押金=入门费(20万/户)+保证金(100万元/户到300万元/户)

保证金会存入到一张具有理财功能的卡中,相当于保险公司给这笔大额保证金一些利息。

2.月度费用:6000元到19400元

根据每月在养老社区的开支,预估的花销。

3.餐费:预估餐费为1800元/人/月

4.其他费用自理(例如医疗费、衣物费等等)

——南方城市以成都为例——

1.押金=入门费(20万/户)+保证金(65万元/户到163万元/户)

2.月度费用:在5500元到14700元

3.餐费:预估餐费为1800元/人/月

4.其他费用自理(例如医疗费、衣物费等等)

如果因为脑中风、老年痴呆、风湿疾病需要专人护理,则单独收费,住到养老园中的护理区,费用如下:

1.押金:20 万元/人;

2.每月费用,根据照护等级的不同,花销在16000元-24000元;

➢☂︎ 02、

买养老保险,入住养老社区

保费最低200万起,才能获得入住资格,拿到入住门票,预约入住时间。

对于年龄小于60岁的人群,保险公司一般都会接受购买,保费10年交,每年缴费最低20万,10年最低总缴费200万。

注意事项:买养老保险的这种入住形式,不需要交押金费用,但其他吃穿行用的支出,仍然需要自己负担。

---说完这么高大上的养老方式,接下来说说接地气的养老准备---

因为在保险行业从事核保理赔工作多年,对各家保险公司的情况还算比较熟悉,加上自己要奔40了,所以养老的事情,考虑得还算周全。

下面分享【个人养老规划】

我的养老规划,主要分为2部分,一部分是钱(养老金)一部分是玩(养老生活)。

在此,只与大家分享钱(养老金)的部分。

➢☂︎ 钱(养老金)的准备,我做了2件事:

一件事:

开了一张银行卡,专门用于养老理财投资,每个月发完工资,强制储蓄一部分钱到这个账户里。

这个账户养老理财投资产品,主要是基金长期定投+追加保险公司股票。

另一件事:

开了一张银行卡,专门用于养老保险缴费,每年定期往里面汇入需要交的保费。

这儿,需要强调,我们年轻人一定要买3种保险,应对养老问题:

1、社保养老保险

2、商业养老保险

3、长期护理保险

➢☂︎ 社保养老保险,作用在于「稳」:养老旱涝保守

如果你是普通上班族,这个保险由公司安排缴费,你不用操心;

如果你是自由职业者,这个保险需要你自己去社保办事服务大厅办理购买手续。

➢☂︎ 商业养老保险,作用在于「稳增」

在社保养老金的基础上,增加养老金的来源。

2017年,我买了第一款商业养老保险,每年缴费3万,不过该款产品已停售,在此不说名字了,今年遇见好产品,买了第二款商业养老保险,年缴费2万。

长期护理保险,可能很多人没听说过,我先简单科普一下:

护理保险,保障被保险人因为年老、疾病、伤残等需要长期照料,保险公司提供护理费用的保险。

护理保险,在我国目前有2种形式的产品:

第一种是国家政策试点的护理保险

试点城市为:河北、吉林、黑龙江、上海、江苏、浙江、安徽、江西、山东、湖北、广东、重庆、四川。参与人群主要为拥有职工医疗保险的人群。

第二种是商业护理保险,产品数量较少,有新华人寿、吉祥人寿等约计15家保险公司提供,选取了3款护理保险产品,举例如下表格:

我购买的护理保险,当时是从公司内部购买,因为涉及到信息保护问题,在此不做产品信息公示。

综上

我每年花在自己养老金准备的钱

养老理财投资+养老保险相关支出=8.5万左右。

希望我的经验可以帮助到你~

< 如上分享,帮你省钱省心 >

保险问题就问企鹅问保。

企鹅问保出品,未经授权,禁止转载。