上两支票百望和方舟的发行结构有亮点,但暗盘还是破发。申购人数都只有4000多。所以现在市场非常冷清,现在要更谨慎一些,之前能投机打的,现在也都别打了。

不过百望的暗盘走势不错,微盘拉回去了,昨天说百望是有希望的,毕竟有近8成基石。暗盘有可能一开始被错杀了。果然今天翻红了,收盘涨了8%。后面也可以再继续观察观察。

---------------------------------------

一、公司简介

公司官网:网页链接

广联科技控股有限公司成立于2012年,是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,致力于推动汽车后市场的数字化转型。凭借十多年在汽车后市场行业的持续深耕,公司在IoV硬件、大数据算法模型、SaaS系统等相关领域累积了扎实的行业经验,为中国汽车后市场行业提供了多元化的数字化解决方案,包括(i)车载硬件产品及(ii)SaaS营销及管理服务(涵盖SaaS订阅服务及SaaS增值服务),以帮助公司的客户实现提升营销及管理能力及效率。

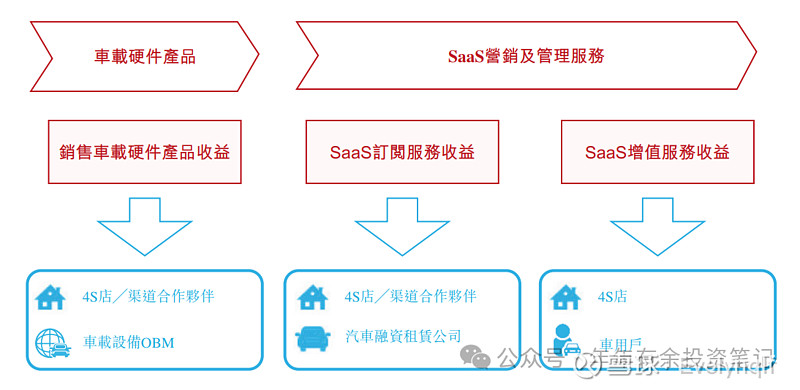

销售车载硬件产品:公司提供车载硬件产品,包括车载娱乐系统产品、车载安全系统产品及嵌入公司专有软件的智能核心板。公司的产品为提供予4S店及渠道合作伙伴的连接到后台基础平台设施(其利用公司开发的接入平台,接收、储存及处理车载硬件产生的数据)的车载硬件,及为提供予车载设备OBM客户的智能核心板。公司的车载硬件产品支持导航辅助、碰撞检测及在线娱乐等网联和功能,借此对公司的4S店客户赋能,加强与其车用户客户的联系,并提供基于硬件、软件及服务的整体解决方案。

SaaS营销及管理服务:公司提供SaaS订阅服务,包括针对4S店客户及渠道合作伙伴提供的嘀加智慧门店SaaS系统及服务(「嘀加SaaS」),以及针对汽车融资租赁公司提供的虎哥e盾智慧车管SaaS系统及服务(「虎哥e盾SaaS」)。公司的嘀加SaaS通过客户直接接触、自动数据标签和用户管理以及精准营销等功能,使公司的4S店客户更好地管理车用户客户。嘀加SaaS的该等功能为公司的4S店客户赋能,让其简化和自动化工作流程,并帮助其实现客户获取并提高其销售绩效。公司于嘀加SaaS下的SaaS订阅服务为客户提供工具,便于深入了解车用户的需求、接触车用户及提高公司客户的数字化营销能力。此外,通过公司的嘀加SaaS,公司能面向车用户(即公司4S店客户的客户)并向彼等提供公司的SaaS增值服务,主要包括为车用户客户提供客制化汽车装饰产品及服务,及使公司向公司的4S店客户提供线上线下一体化营销服务。公司的其他产品及服务虎哥e盾SaaS使公司的汽车融资租赁公司客户能够在提供融资后监控融资车辆及车辆管理过程中提高其风险管理能力,从而帮助其监察融资车辆状况,提高车辆召回率(即汽车融资租赁公司能否收回融资或租赁车辆的指标,以成功收回车辆数目除以具风险车辆数目再乘以100%得出),减少经济损失。

下图载列公司于往绩记录期间的业务模式概览。

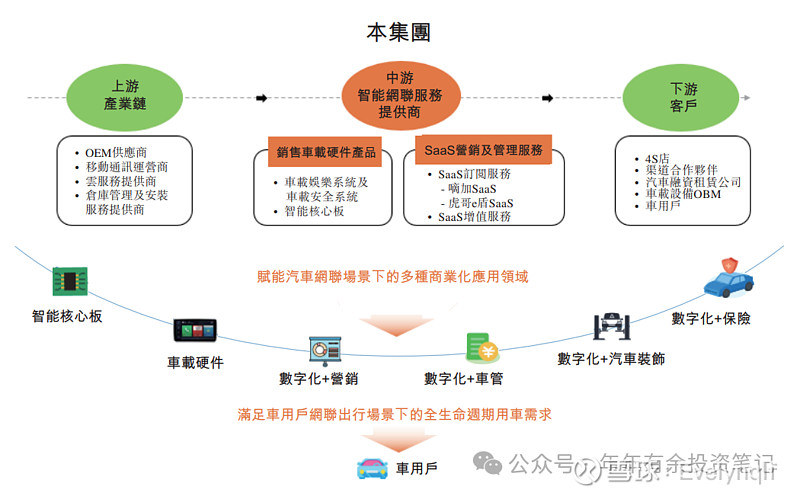

下图说明公司所处的上下游产业链、公司的主要产品以及服务及受益于公司产品及服务的主要行业参与者。公司的产品及服务赋能各种汽车网联服务场景下的多种商业化应用领域:

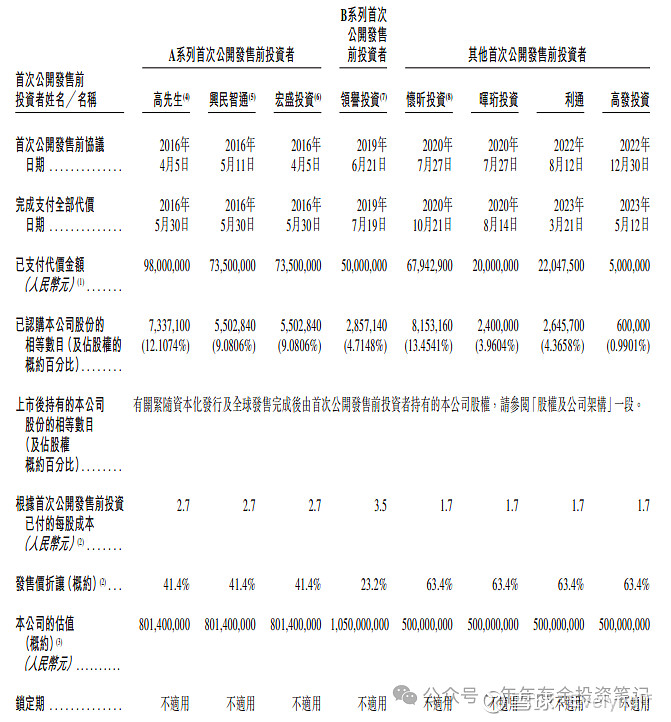

上市前最后一轮融资在2023年5约,每股成本1.7,较招股中间价折价63.4%。前期投资者都没有锁定期。

二、基本面数据

截至2023年12月31日止三个年度:

广联科技收入分别约为人民币3.27亿元、4.14亿元、5.61亿元,年复合增长率为30.98%;

毛利分别约为人民币0.95亿元、1.73亿元、2.52亿元,年复合增长率为63.07%;

净利润分别约为人民币0.35亿元、0.47亿元、0.52亿元,年复合增长率为21.23%;

毛利率分别约为28.97%、41.85%、44.91%;

净利率分别约为10.73%、11.46%、9.19%。

公司收入、毛利、净利润均稳定增长,毛利率2022年显著提升至40%以上。

截至2023年度,公司贸易应收款项为0.98亿元,贸易应付款项为0.70亿元,现金及现金等价物为1.57亿元,流动负债为1.76亿元。

三、基石投资者、承销商、保荐人

基石投资者:国惠联已同意以发售价认购合共约88.0百万港元可购买的发售股份数目,假设发售价为每股股份5.00港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为17,600,000股发售股份,占27.67%

15个承销商

保荐人:建银国际金融有限公司

建银的历史保荐项目首日上涨概率=31/71=43.7%

按发售价范围的中位数5.00港元计算,公开的上市所有开支总额约为6360万港元,募资额约3.18亿港元,占比约20.00%.

四、中签率

截止到9日下午,孖展0.94倍,认购倍数肯定是足额了,但是不会超过15倍,不会回拨。甲乙组各6360手,按照4000人申购计算,预估一手中签率95%。

乙组536万港币。

五、综合评价

广联做的是车载硬件和SaaS,这两个都是竞争非常激烈的行业,所以虽然广联是头部企业,但市占率不高。

虽然营收和利润稳定增长,但是估值33倍有些高了。前期投资者的成本折价也很多。另外,这些前期投资者还没有禁售期。

发行比例17.35%,按照招股价中位数5港元算,募资约3.18亿,1名基石锁定8800万,流通盘2.3亿港元,盘子太大,而且还没有绿鞋。

认购倍数不会超过15倍,按4000人申购计算,预估一手中签率95%。

今天的广联,昨天的西锐,连投机的必要都没有。放弃。