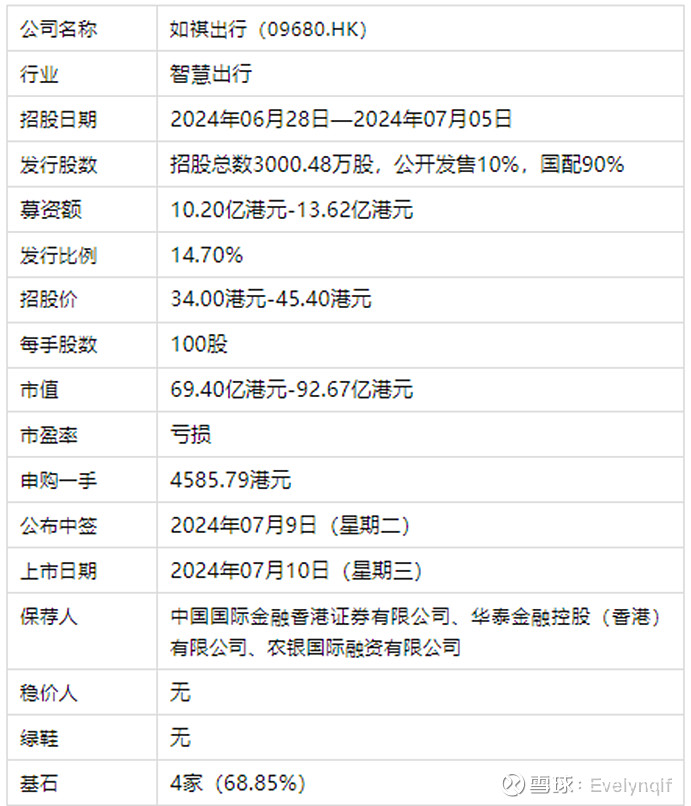

一、公司简介

公司官网:网页链接

如祺出行是中国行业领先的出行科技与服务公司,于2019年6月在广州上线运营,致力于搭建全方位、立体化的出行科技解决方案及服务体系。公司由广汽集团和腾讯联合发起创立,其后引入一家自动驾驶解决方案供应商小马智行作为战略股东。通过连接汽车制造商、互联网公司和自动驾驶解决方案供应商,公司一直在推动自动驾驶技术的商业化。

如祺出行主要提供:

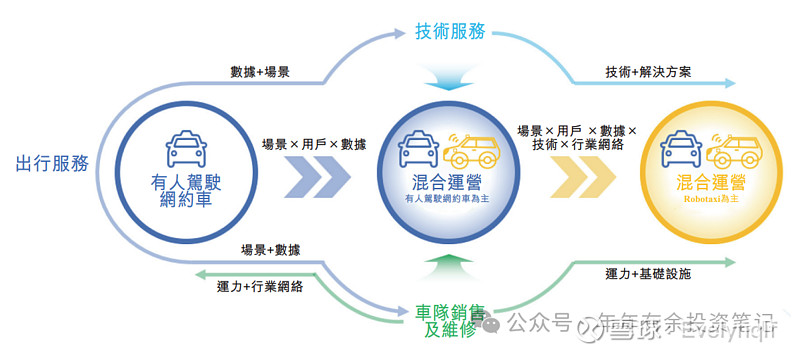

(1)出行服务:公司有一整套智慧出行服务组合,覆盖网约车、Robotaxi及其他出行服务。公司于2019年开始在广州上线网约车服务,主要通过公司的移动应用程序及微信小程序提供网约车服务。除有人驾驶网约车服务外,公司还为乘客提供由无人驾驶共享出行车辆履行的网约车服务,即Robotaxi服务。公司于2021年开始推动Robotaxi的开发及商业化。于2022年10月,公司为全球首个推出有人驾驶网约车与Robotaxi服务商业化混合运营的出行平台。公司的Robotaxi运营科技平台可与各种自动驾驶解决方案以及Robotaxi车型兼容。截至2023年12月31日,Robotaxi服务已运营累计20,080小时,覆盖545个站点,完成450,699公里安全试运营里程。

(2)技术服务:主要为人工智能数据及模型解决方案以及高精地图。公司的人工智能数据及模型解决方案专注于为自动驾驶行业提供从数据采集、数据标注、数据管理到模型训练的一站式解决方案。公司的高精地图OnTime MapNet集数据采集、车端云端联合实时更新,多图层融合于一体化,致力于为车厂及图商提供高时效、低成本、高质量的高精地图更新解决方案。公司亦提供其他技术服务,主要包括智能交通解决方案,通常按项目交付。

(3)为司机及运力加盟商提供全套支持的车队销售及维修:公司于2022年4月进军车服业务,涵盖销售车辆及零部件、保养及维修以及司机服务。公司立志打造一站式标准化汽车服务平台,与各行业伙伴、客户及司机共创行业网络。截至2023年12月31日,公司能够为135,200名司机提供车队销售及维修。此外,公司推出了Robotaxi VMS,将车队销售及维修扩展至Robotaxi。

下图说明公司服务之间的相互作用及公司实现有人驾驶网约车与Robotaxi服务混合运营计划的三个关键阶段。

作为积极推动行业发展的企业,公司的成就得到了广泛认可。于2022年,公司获南方财经全媒体集团评为「湾区科创先锋创新力企业」、获36Kr评为「WISE2022-新经济之王-汽车出行领域年度企业」、获《财经新媒体》颁发新生态领域「年度最佳科技创新奖」及获汽车之心颁发「2022年度通用自动驾驶技术创新平台」。2023年,公司获世界智能网联汽车大会评为「优秀自动驾驶方案解决商」、获胡润百富评为「《2023年全球独角兽榜》独角兽企业」、获福布斯中国评为「2022新晋独角兽企业」并获认定为广东省工程技术研究中心及广东省「专精特新」中小企业。此外,作为广州自动驾驶应用示范运营专业委员会的成员,公司在制定有关广州Robotaxi商业化的政策与标准方面发挥关键作用。

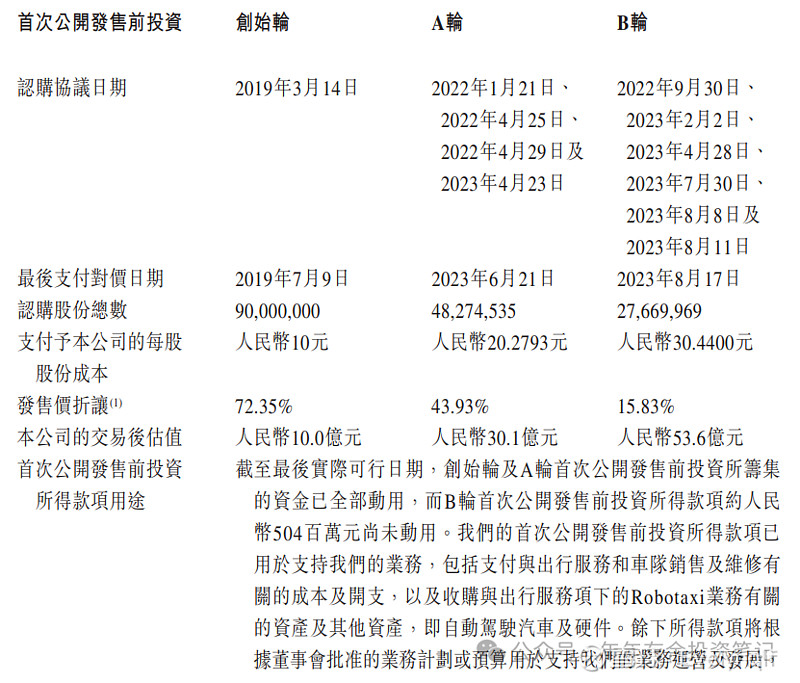

上市前融资

上市前有3轮融资,每股成本分别是10,20,30,一次上一个台阶。这次上市的招股中间价是39.7,又上了一个台阶。不过时间间隔比较小。

二、基本面数据

截至2023年12月31日止3个年度2021、2022、2023:

如祺出行收入分别约为人民币10.14亿元、13.68亿元、21.61亿元,年复合增长率为46.02%;

毛利分别约为人民币-2.45亿元、-1.46亿元、-1.50亿元,年复合增长率为-22.85%;

销售开支分别约为人民币-2.65亿元、-2.31亿元、-2.19亿元,年复合增长率为-9.06%;

净利润分别约为人民币-6.85亿元、-6.27亿元、-6.93亿元,年复合增长率为0.59%;

毛利率分别约为-24.18%、-10.66%、-6.75%;

销售开支占亏损比分别约为38.66%、36.91%、31.60%。

公司过去三年收入保持高速增长,但尚未实现毛利转正,2023年亏损有所扩大,三年累计亏超20亿,主要源于业务发展初期阶段扩大地理覆盖范围及获取新用户而产生高昂收入成本。公司毛损率也在收窄,由2021年的-24.18%到2023年不足7%

截至2023年12月31日,公司账上现金有6.13亿元,经营现金流为负5.83亿元。

三、基石投资者、承销商、保荐人

基石投资者:广汽工业、小马智行、Voyager、WeRide已同意以发售价认购合共为102.28百万美元至105.00百万美元(或约798.82百万港元至820.10百万港元)可购买的发售股份数目,假设发售价为每股股份39.70港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为20,657,300股发售股份,占68.85%。

5个承销商

保荐人:中国国际金融香港证券有限公司、华泰金融控股(香港)有限公司、农银国际融资有限公司

按发售价范围的中位数39.70港元计算,公开的上市所有开支总额约为8460万港元,募资额约11.91亿港元,占比约7.10%。开支较少。

四、中签率

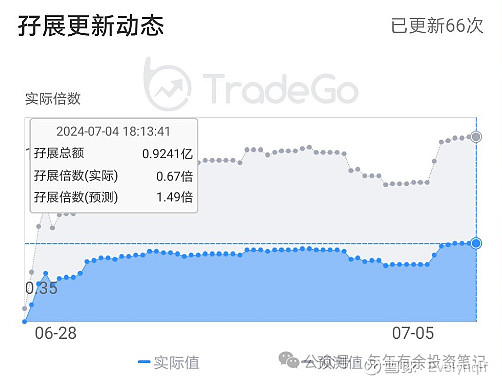

截止到4日晚,孖展0.67倍。预计认购倍数不会超过15倍,不会回拨。甲乙组各15002手,按8000人申购计算,一手中签率100%。

乙组门槛918万港币。

五、综合评价

如祺出行的业务在大湾区,背后股东有广汽和腾讯。但是至今还未盈利。

市值69-92亿,发行比例14.7%,按照招股价中位数39.7港元算,募资约11.9亿,4家基石锁定8.2万,流通盘3.7亿港元。盘子太大。中签率预计100%。

个人倾向于不申购。