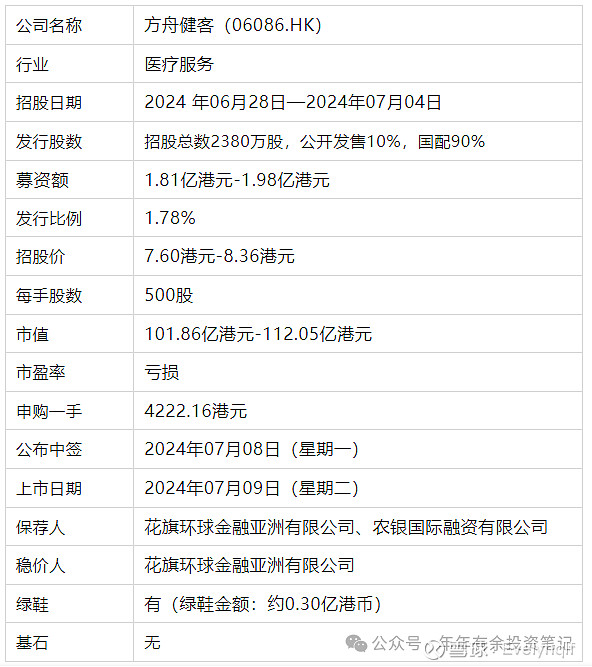

一、公司简介

公司官网:网页链接

方舟云康控股有限公司是中国最大的线上慢病管理平台,自运营开始便专注于慢病管理,以满足慢病(如高血压、心血管及呼吸系统慢性疾病)患者的需求,以期将公司的服务扩展到更广泛的疾病领域。依托公司的慢病管理平台,公司致力于为不断增长的慢病患者提供定制医疗护理及精准医药,公司的线上慢病管理平台主要提供以下服务:

(1)综合医疗服务。主要包括公司的H2H服务,一般而言,在面对面首诊后,患者及医生可线上覆诊,医生可通过公司的H2H服务平台开具电子处方。公司通过药品供应链完成电子处方及药品销售,并委聘合资格第三方快递公司送货上门。公司的H2H服务平台的推出旨在满足慢病患者在中国缺乏即时可得的可靠医疗资源而产生的治疗需求,并凭借其便捷性、灵活性、较短的门诊等候时间及成本效益,满足不断增长的远程问诊的需求。公司亦在景泰医院及启石医院提供线下医疗服务。

(2)线上零售药店服务。公司通过线上零售药店服务平台提供多种保健品,并透过合格的第三方快递公司为客户提供便捷的配送到家服务。公司的产品种类主要包括处方及非处方药,公司特别专注于提供广泛的处方药选择,患者可依靠现有处方或透过电子处方(公司的内部医疗专业人员可协助签发)获得。这使患者能够确保其用药及治疗的连续性,而无需安排不方便的医院预约。此外,公司的平台提供家用医疗器械及配件、保健及营养补充品及其他保健产品。公司亦经营多家线下药店。

(3)定制化内容及营销解决方案。公司为医药公司提供多种定制化内容及营销解决方案,以更好地让医生及患者了解慢病状况,并提高对治疗方案选项的认识。公司的学术社区服务通过在公司的健客平台上发布医学信息文章及短视频,举办线上医学会议,以及与专科医生进行医生视频直播,促进医生之间的学术交流。医聊服务根据患者用户的兴趣提供相关教育内容。公司亦提供额外的定制化内容及营销解决方案,包括搜索引擎优化、提供医学调查及分销商数据直连服务。公司的定制化内容及营销解决方案业务线亦是公司供应商管理策略的延伸,有助于公司与公司向其采购药品的医药公司建立互利及协同的关系。

凭借公司的技术实力,公司为保健行业的主要参与者提供数字化解决方案。基于长期医患关系,公司的生态系统使公司能够获取慢病患者的重大客户生命周期价值,并满足医疗体系中其他主要利益相关方(包括医生及医药公司)的需要。下图说明公司各个业务分部所提供的主要服务或产品和主要特点,以及公司运营数据的重点摘要。

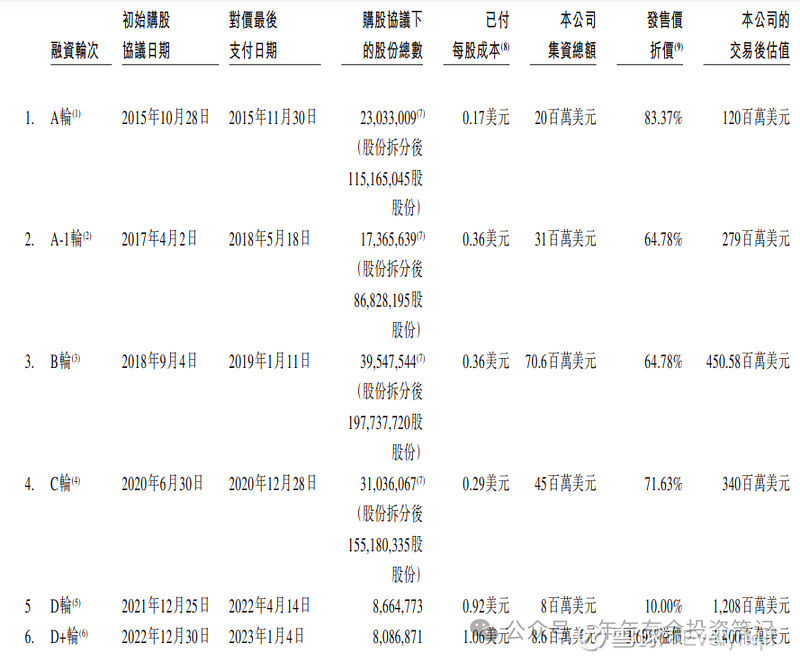

上市前共6轮融资,最后一轮较招股中间价溢价3.69%。从20年到21年,每股成本上涨较大,约涨了2倍。

二、基本面数据

截至2023年12月31日止3个年度2021、2022、2023:

方舟健客收入分别约为人民币17.59亿元、22.04亿元、24.34亿元,年复合增长率为17.65%;

毛利分别约为人民币2.20亿元、3.81亿元、4.87亿元,年复合增长率为48.96%;

销售及分销开支分别约为人民币-3.09亿元、-3.30亿元、-3.44亿元,年复合增长率为5.43%;

净利润分别约为人民币-3.04亿元、-3.83亿元、-1.97亿元,年复合增长率为-19.54%;

毛利率分别约为12.49%、17.27%、20.02%。

公司前三年收入、毛利高速增长,2023年亏损收窄明显,销售及分销开支占比较大。

三、基石投资者、承销商、保荐人

基石投资者无

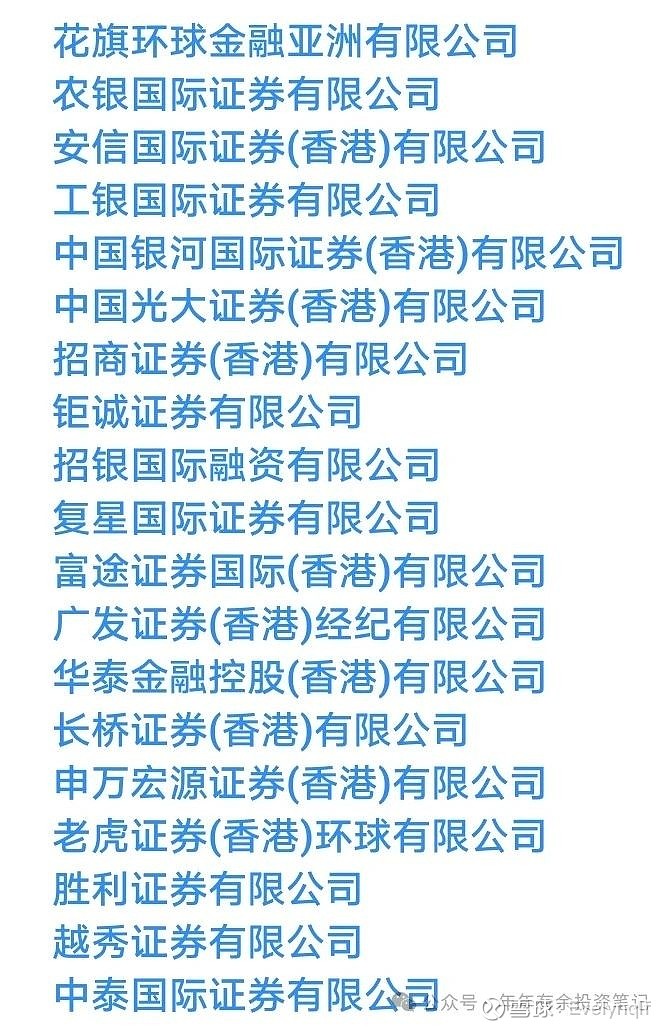

共有19个承销商

保荐人:花旗环球金融亚洲有限公司、农银国际融资有限公司

花旗环球历史项目首日上涨31/66=47%,农银国际历史项目首日上涨19/41=46.3%

按发售价范围的中位数7.98港元计算,公开的上市所有开支总额约为人民币1.16亿元,募资额约1.90亿港元,占比约65.50%。开支很多。

四、中签率

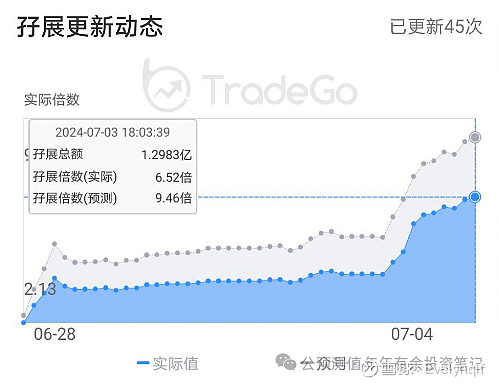

截止到3日晚,孖展6.52倍,预计认购倍数不会超过15倍。公开发售部分占10%。甲乙组各2380手,按照1万人申购计算,预估一手中签率9%。

乙组门槛507万港币。

五、综合评价

公司大部分营收来自线上药品销售,可以跟京东健康、阿里健康类比。在线上药品零售行业,方舟市场份额1.1%,远远低于京东健康和阿里健康的19.7%、8.9%。京东健康、阿里健康已经盈利,而方舟是亏损的,不过亏损有所收窄。

20年到21年方舟估值涨了2倍,这个时间阿里健康京东健康的股价上涨也很多。但是之后阿里健康、京东健康的股价跌了很多,而方舟的估值却没有下降。所以方舟的估值还是贵了很多。

方舟健客本次发行股份仅占全部股份比例的1.78%,按照招股价中位数7.98港元算,募资约1.9亿,没有基石都是流通盘。这个比例的上市公司上涨概率还是比较高的。另外,注意到上市开支占了60%。

按照目前的孖展倍数应该是不会回拨,预计一手中签率9%。

总结一下,这个票也是基本面不行,估值偏贵,但发行架构有亮点,而且不会回拨。想摸可以考虑摸一手,反正也不好中。