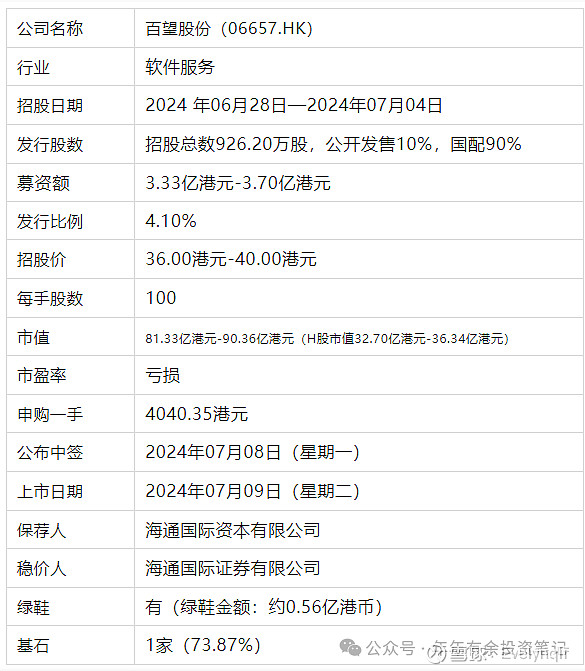

一、公司简介

公司官网:网页链接

百望股份有限公司成立于2015年,以“链接商业企业,让交易更简单”为使命,致力于以数据驱动业务创新,为政府、企业及公共组织提供电子票据合规管理、智能财税管理、智能供应链协同、数字精准营销、智能风控等数字化解决方案和服务。公司通过构建线上化、自动化、智能化的企业商业社交网络,为用户提供财税数字化及数据驱动的智能解决方案和产品,处理企业交易关键流程中的各类交易凭证(包括但不限于发票、收据、单据及其他会计凭证等),实现从采购优化、对账结算、电子发票、智慧财税到支付融资的数字商业全闭环,通过技术和模式创新实现商业社会的减碳提效,助力产业互联网数字化变革。

百望股份吸引了大批KA客户,包括中国一些最大的商业银行、保险公司、互联网巨头等,服务366名KA客户、约20,730名中型市场客户及约23.9百万名非付费用户,2021年至2023年云化解决方案KA客户的平均收入留存率123.6%,并为134名客户提供数据驱动的分析服务,并完成约17.5百万次企业经营报告查阅请求,其中约2.6百万家企业纳入企业经营报告,2021年至2023年收益复合年增长率40.5%。截至2023年12月31日累计处理交易凭证约143亿份以及相关交易价值约639.9万亿元,涵盖101.9百万家企业的业务活动。

按收益计,于2023年在中国云端财税相关交易数字化市场排名第一,市场份额为7.1%,及按收益计,于2023年在中国财税相关交易数字化市场排名第二,市场份额为4.9%。

下图说明于所示期间公司的主要经营成果:

公司已战略性地开发专有百望云平台,该平台为集数字证书、数字签名、开放固定版式文档(「OFD」)、大数据分析、AI及区块链于一体的技术整合商业平台。百望云平台使公司可为一系列行业垂直领域的客户提供模块化的解决方案,包括:(1)在云及╱或本地部署应用程序交付的财税数字化解决方案,包括票据合规管理、财税管理以及供应链协同解决方案,以及(2)数据驱动的分析服务,包括数字精准营销服务及风险管理服务。下图载列公司业务模式的主要范畴。

上市前有6轮融资,最后一轮成本29.4,较招股中间价折让17%。

二、基本面数据

截至2023年12月31日止3个年度2021、2022及2023:

百望股份收入分别约为人民币4.54亿、5.26亿及7.13亿,复合年增长率为25.35%;

毛利分别约为人民币2.16亿、2.14亿及2.82亿,复合年增长率为14.22%;

净利分别约为人民币-4.47亿、-1.56亿及-3.59亿,复合年增长率为-10.48%;

毛利率分别约为47.64%、40.76%及39.56%;

净利率分别约为-98.81%、-29.71%及-50.39%。

公司收入、毛利均保持两位数增长,研发支出同步增加;2023年毛利率降至40%以下,净亏损情况好于2021年但较2022年扩大了1倍有余。

三、基石投资者、承销商、保荐人

基石投资者:江苏原力已同意以发售价认购合共约260.0百万港元可购买的发售股份数目,假设发售价为每股股份38.00港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为6,842,100股发售股份,占73.87%(假设超额配股未获行使)

8个承销商

保荐人:海通国际资本有限公司

历史保荐项目首日上涨45/76=59.2%

按发售价范围的中位数38.00港元计算,公开的上市所有开支总额约为1.06亿港元,募资额约3.52亿港元,占比约30.03%。开支较多。

四、中签率

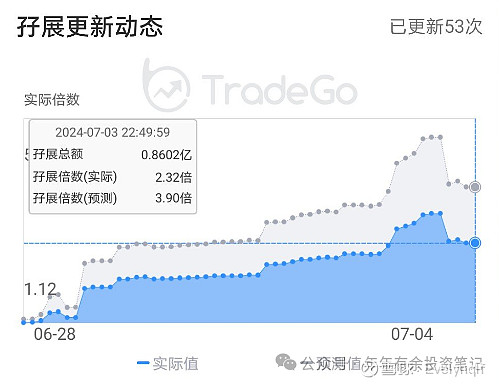

截止到3日晚,孖展数量2.32倍,预计认购倍数小于15倍,公开发售部分占10%。甲乙组各4631手,按照8000人申购计算,预计一手中签率20%-30%。

乙组门槛607万港币。

五、综合评价

百望主要业务是帮企业开发票和小微企业助贷。这个行业普遍亏损,即使是业务量排第一的百望。港股市场上的金蝶国际、用友网络也是同行,同样是亏损。

按市销率来看,金蝶4.4,用友3.3,百望12,估值比金蝶和用友都高很多。

百望股份本次发行股份仅占全部股份比例的4.1%,按照招股价中位数38港元算,募资约3.52亿,基石锁定2.6亿,流通盘0.92亿。

H股流通盘34亿,距离港股通门槛80%,有点多。下次季检的时间点在年底,就算要进也不一定现在就涨。

综合来看,这公司的基本面不行,估值较贵,但发行架构还是不错的,而且不会回拨。想摸还是可以考虑摸一手的。(预计一手中签率20%-30%)