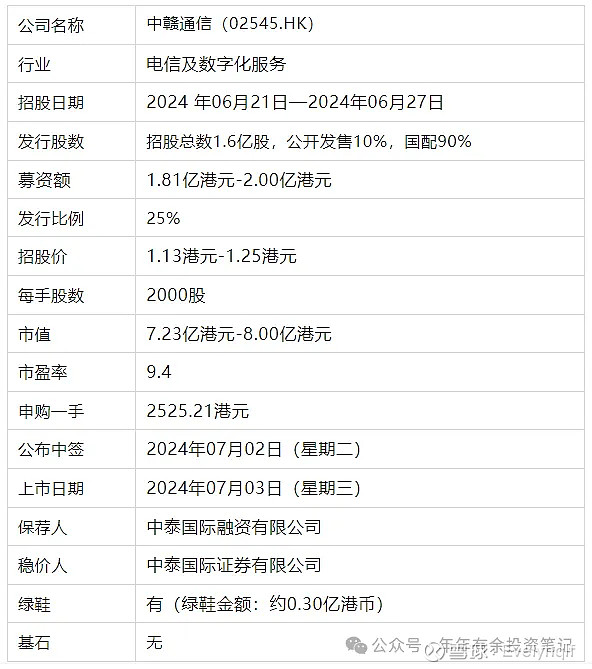

一、公司简介

公司官网:网页链接

中赣通信(集团)控股有限公司成立于2002年,为总部位于中国江西省的知名综合服务提供商及软件开发商,专精于在中国提供电信基础设施服务及数字化解决方案服务,目前公司已将其业务扩展至中国25个省、直辖市及自治区。自其成立以来,公司已与中国的电信行业主要参与者(包括三大电信运营商,即中国的三大电信网络运营商)及全球最大的电信塔基础设施服务提供商建立长期稳定的业务关系。中赣通信主要按逐个项目基准在中国从事提供以下服务:(i)电信基础设施服务;及(ii)数字化解决方案服务。按2023年收入计,中赣通信在江西省所有电信网络基础设施建设及维护服务供货商中排名第三位,市场份额约3.1%。

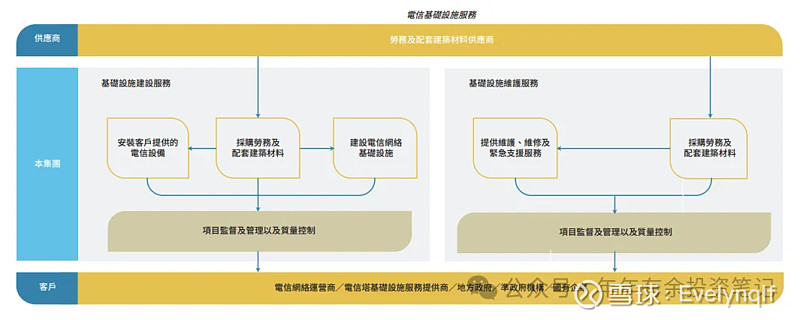

公司的电信基础设施服务包括基础设施建设服务及基础设施维护服务。其中,基础设施建设服务主要涉及整个电信网络(一般为核心网络、传输网络及接入网络三层结构)的网络基础设施的建设、改造及安装工程,以及其他配套基础设施及无线网络的建设服务。基础设施维护服务主要涉及对位于中国农村及城镇地区的电信基础设施进行日常基本维护、维修及修复工程及紧急故障处理。下图概述公司有关其电信基础设施服务业务分部的主要业务活动及业务模式:

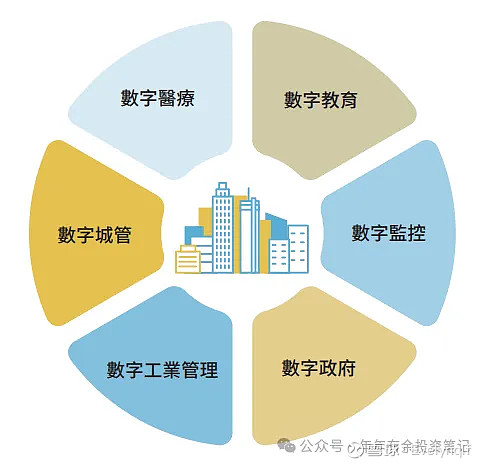

数字化解决方案服务旨在通过囊括物联网、云计算、大数据、判别式AI及区块链等数字技术,使各种硬件及软件系统在统一平台下整合,提高客户的运营效率及生产力。于往绩记录期间,公司以行业领域为重点,并已承接多个数字化解决方案服务项目,包括数字医疗、数字教育、数字监控、数字政府、数字工业管理及数字城管等领域,并向电信网络运营商、地方政府、准政府机构、国有企业及私营公司提供服务。公司数字化解决方案服务项目于往绩记录期间所专注的主要行业领域载列如下:

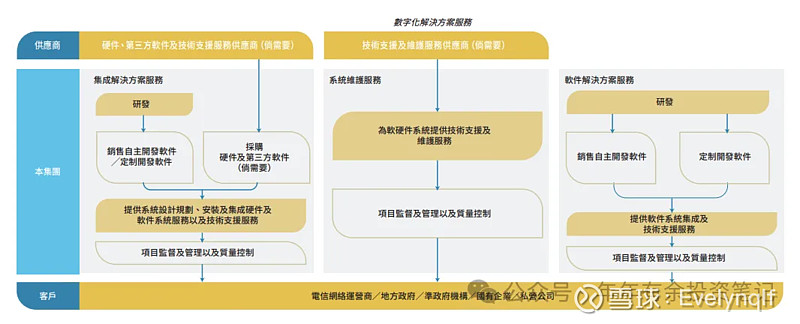

公司数字化解决方案服务业务分部包括三个业务子分部,即:集成解决方案服务、系统维护服务及软件解决方案服务,客户可按实际需要采购服务。集成解决方案服务通常涉及通过(i)系统设计规划;(ii)提供硬件及软件以及安装及集成服务;及(iii)提供售后服务(如技术支援服务)来提供总包解决方案,主要涉及提供以单一封装内置所有必要硬件及软件组件的综合数字化解决方案。系统维护服务主要包括为其集成解决方案服务项目下交付的硬件及软件系统提供委托技术支援及维护服务。软件解决方案服务专注于(i)销售自主开发的软件;及(ii)交付定制软件开发服务。下图概述公司有关其数字化解决方案服务业务分部的主要业务活动及业务模式:

所得款项用途:(1)将用于选择性寻求战略收购及收购若干公司全部拥有权,该等公司均专门提供数字化解决方案服务;(2)将用于支付2024年潜在集成解决方案服务项目所需的前期成本;(3)将用于增强公司的研发实力以提升其通过购买硬件设备提供的数字化解决方案服务;(4)将用作一般营运资金。

上市前融资

22年4月,个人投资,每股成本1.2港元。较发行中间价有溢价0.8%。

二、基本面数据

截至2023年12月31日止三个年度2021、2022、2023:

中赣通信收入分别约为人民币4.79亿元、4.13亿元及6.09亿元;

毛利分别约为人民币0.91亿元、1.04亿元及1.49亿元;

年内利润分别约为人民币0.36亿元、0.35亿元及0.69亿元。

截至2023年12月31日,公司账上现金为0.82亿,经营活动现金流0.48亿。

三、基石投资者、承销商、保荐人

无基石投资者

共16个承销商

保荐人:中泰国际融资有限公司

中泰历史保荐项目首日涨跌各占一半。不过中泰已经很久没有做过保荐人了,所以参考意义有限。

按发售价范围的中位数1.19港元计算,公开的上市所有开支总额约为4830万港元,募资额约1.90亿港元,占比约25.42%。

四、中签率

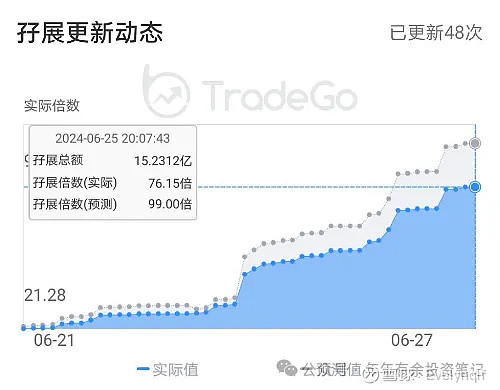

截止到25日20时,孖展76倍。预计认购倍数在50-100,公开发售部分回拨至40%。甲乙组各16000手,按1.5万人申购计算,预估一手中签率60%。

如果国配不足额,公开发售部分回拨至20%。(套路回拨)甲乙各8000手,按1.5万人申购计算,预估一手中签率20%。

五、综合评价

这个感觉就是给三大运营商和铁塔干外包的。虽然搭上了新的概念,但业务没什么大的变化。想象空间不大。

市值7-8亿,募资近2亿,无基石,全是流通盘。这盘子有点大啊。发行比例25%,也不小。

中泰的历史项目表现不好,不过隔了很久了,参考价值有限。

这个票热度这么高,76倍孖展,难道都是去赌套路回拨的?倒也可以。

个人对这个票偏谨慎。如果申购的话,就是看套路回拨了,不建议上大仓位。