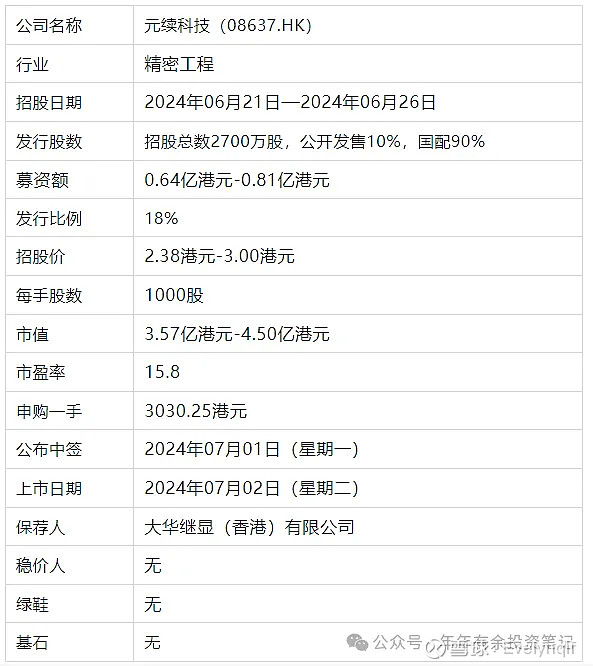

一、公司简介

公司官网:网页链接

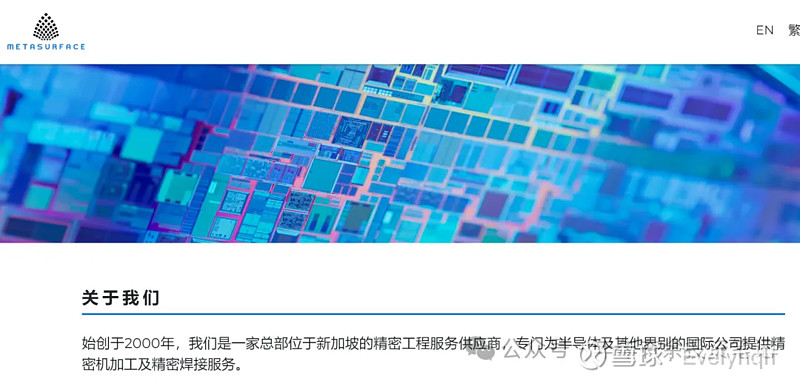

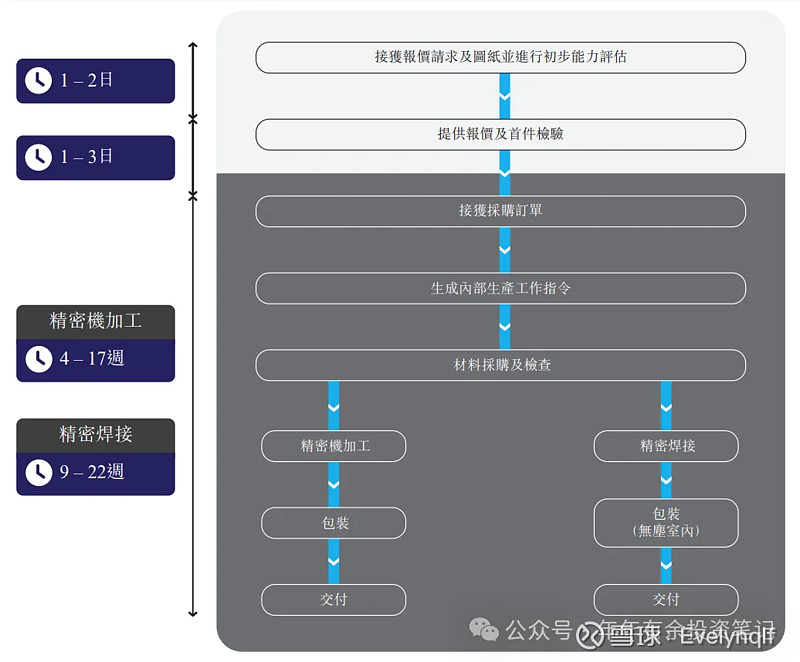

元续科技控股有限公司始创于2000年,是一家总部设于新加坡的精密工程服务供应商。多年来,公司不断扩展业务以服务不同界别的客户,包括半导体、航空航天及数据储存行业。公司通常为客户提供按图生产精密工程服务,包括(i)精密机加工服务,此乃为将物料高精准地从工件上移除的机加工过程,以制造紧公差的零部件,准确度介乎数百微米,及(ii)精密焊接服务,即以非常精确及可控的方式将焊接设备及特定焊接技术应用到工件上。精密焊接通常用于小型零件、尺寸公差较小的零件或要求几乎看不见焊缝的零件。下图载列精密机加工及精密焊接的业务流程主要阶段:

公司设有专责质量控制团队,通过一系列的技术测试(例如使用氦气检漏仪检查是否存在泄漏)来进行严格的进料、加工和最终质量评核,以确保公司的零部件准确无误地符合客户指定的测量值。凭借公司的技术能力、专有诀窍以及机械及设备,公司提供按图生产精密工程服务,涵盖切合客户特定技术要求和商业需求的精密部件工程价值链,且已获得相关行业专属资质及认证的认可。公司已获得SSQA认证,有资格在半导体行业进行精密机加工工作。公司自二零一九年起亦就精密机械零件装配取得ISO 9001:2015质量管理系统认证及自二零一八年起就机械零件装配取得ISO 14001:2015环境管理系统认证。根据招股书,于二零二三年,公司在新加坡精密部件工程行业的半导体界别的收益排名第五,市场占有率为3.3%。

公司的业务总部位于新加坡,在新加坡(「新加坡厂房」)及马来西亚(「马来西亚厂房」)均设有生产设施,并配备了功能先进及规格精良的机械,且技术员熟习各种技术,可处理不同的生产工艺,这使公司能够提供切合客户特定设计及要求的服务。公司的机器及设备大部分可用于为广大终端应用行业生产各种各样不同规格的产品。展望将来,鉴于半导体行业及其他界别对精密部件工程服务的需求日增,公司将继续双线发展提供精密机加工及精密焊接服务,以发挥两类服务的协同效应。

所得款项用途:(1)将用于扩充营运规模及提升产能,当中包括(i)采购原材料及(ii)加强人力资源管理,包括(a)招聘机械师及技术员,并实行夜班工作;(b)提高现有雇员的薪酬待遇及(c)提升内部物流能力;(2)将用于加强品质监控能力,当中包括(i)购入一部新坐标测量机及(ii)提升资讯系统和升级电脑数控机器的程式软件;(3)将用于加强营销活动,以保持与现有客户的关系及使客户基础更添多元;(4)将用于偿还用作一般营运资金的若干银行借款;及(5)将用作营运资金及一般企业用途。

上市前融资

公司上市前有3轮融资,第二轮融资每股成本和招股价中位数比较接近,第三轮融资时,每股价格反而下降了很多。

二、基本面数据

截至2023年12月31日止两个年度2022、2023:

元续科技收入分别约为新加坡元3911.6万元、3876.9万元;

毛利分别约为新加坡元1605.6万元、1441.5万元,2023年同比下降10.22%;

净利润分别约为新加坡元270.5万元、442.7万元,2023年同比增长63.66%;

毛利率分别约为41.05%、37.18%;

净利率分别约为6.92%、11.42%。

公司2023年收入稳定未有增长,毛利有所下降,毛利率受精密机加工业务影响下降明显。

截至2023年12月31日,公司账上现金922.5万新加坡元,经营活动现金流为1048.6万。

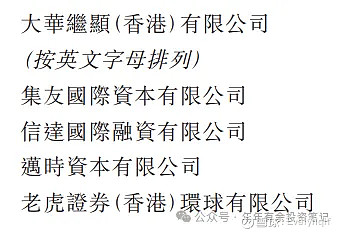

三、基石投资者、承销商、保荐人

无基石投资者

5个承销商

保荐人:大华继显(香港)有限公司

大华继显历史保荐项目很少,没有参考价值。

四、中签率

截止到22日21时,孖展70倍。看这个趋势,最后认购倍数很可能会超过100。如果最后认购超百倍,回拨50%,甲乙组各6750手,按1万-1.5万人申购计算,预计一手中签率2-3%。

乙组门槛546万港币。

五、综合评价

元续科技是做半导体精密机加工的企业。这是今年的第二个创业板IPO。总共募资6000-8000万,公开配售占10%。总市值4亿左右,流通盘很小。这种票就是热度越高越好,现在已经有70倍孖展,还有5天,最后认购很可能可以超过百倍。上一个是2500倍,这次同时有5支票招股,孖展可能不会那么高了。

大华继显历史保荐项目很少,没有参考价值。

这个票目前看是可以参与一些的。具体怎么分配资金,还要看看这几只票后续的情况。后面元续的孖展还会继续涨,最后的中签率可能不会很高,暂估为2-3%,可能还会降。上次优博一手中签率0.2%,四五百手才能中一手,非常不划算。当然优博上市之后一路下跌,追高的都套了。有可能元续虽然胜率高,但是考虑到资金成本不划算。