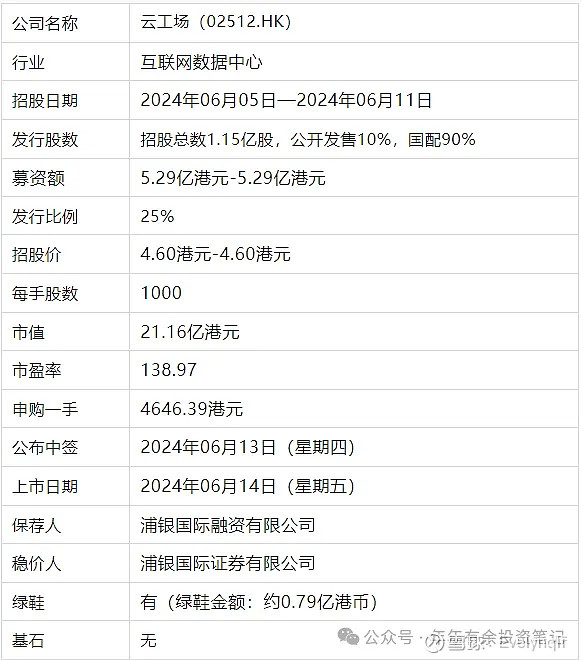

一、公司简介

公司官网:网页链接

云工场科技控股有限公司是一家IDC解决方案服务供应商,专注于开发、运营和提供IDC解决方案和边缘计算服务。根据弗若斯特沙利文报告,于2022年按收入计,云工场在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。

公司所管理的IDC网络广泛覆盖中国主要地区。公司的业务遍布全国,因此可为中国的主要客户提供有效灵活的解决方案。目前公司IDC解决方案服务的跨区域布局覆盖了经济相对发达的19个省份及38个城市,公司的带宽使用量合共约为316,508每秒千兆比特,遍及北京、上海及重庆三个直辖市以及江苏省、广东省、广西省、四川省、贵州省、青海省及新疆维吾尔自治区、山东省、河北省、山西省、浙江省、安徽省、湖南省、江西省、福建省、湖北省、甘肃省、陕西省及内蒙古的多个主要城市。下图阐明公司于往绩记录期间的运营地域分布:

发展至今,云工场拥有快速增长及多元化的客户群,主要包括中国顶尖云计算服务供应商、互联网公司及蓝筹上市公司。公司深耕研发,拥有超百项知识产权,以优质的服务建立起强大的品牌,于二零二一年获中国品牌质量认证监督管理中心及中国企业信用评价管理委员会评为「中国云服务行业最具影响力十大民族新标杆品企业」及「全国科技创新示范单位」。亦于二零二一年获全国综合信用评估中心评为「AAA级诚信经营示范单位」。于二零二三年,公司获得无锡市互联网协会的2022互联网风云榜-互联网转型服务奖。

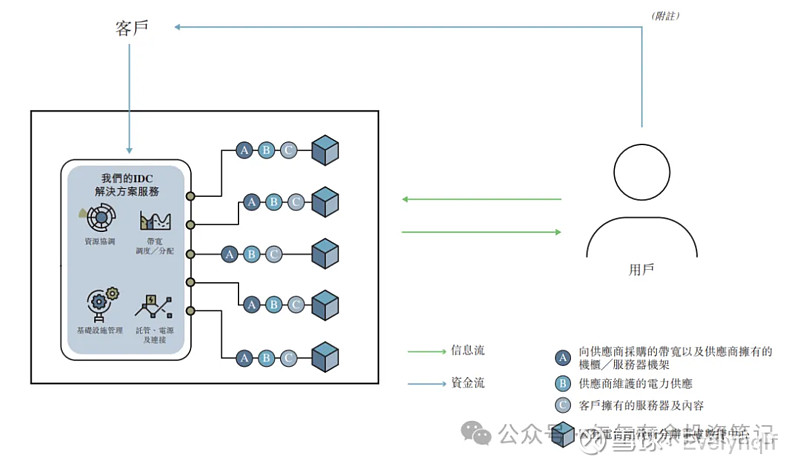

公司的IDC解决方案服务包括托管服务(就服务器机柜而言)、互联网连接、带宽使用及基础设施管理服务。下图展示公司提供的IDC解决方案服务以及公司为客户创造的价值:

作为中国地级市及行政区县开发跨区域边缘计算网络的先驱者之一,公司亦自二零二二年起开始向客户推出灵境云品牌下的边缘计算服务。公司的边缘计算服务为CDN与传统上由以硬件为中心的设备所提供功能的融合,包括但不限于CDN服务及已经或将投入市场的其他服务,例如边缘云、边缘安全、边缘储存、视听及图像服务以及云通信。于二零二二年,公司的灵境云入选中国通信标准化协会的「2022边缘计算产业图谱」,并收录于2022世界人工智能大会的「产业元宇宙创新应用案例集」。

业务策略:(1)通过深化与现有客户的关系扩大公司的市场份额,增加服务种类及拓展客户群;(2)横向寻求区域机遇,纵向深化服务组合;及(3)对研发团队投放更多资源,进一步提高互联网数据中心平台的运营效率。

所得款项用途:(1)将用于投资各类技术,以改进公司的服务质量并提升运营效率;(2)将用于通过开发边缘计算基础设施来提升公司的灵境云能力;(3)将用于执行公司边缘计算运营及边缘云平台的组成部分的招聘计划;(4)将用于开发边缘计算技术,并继续将新技术整合至公司的服务中,以更好地服务客户;及(5)将用于运营资金及一般企业用途。

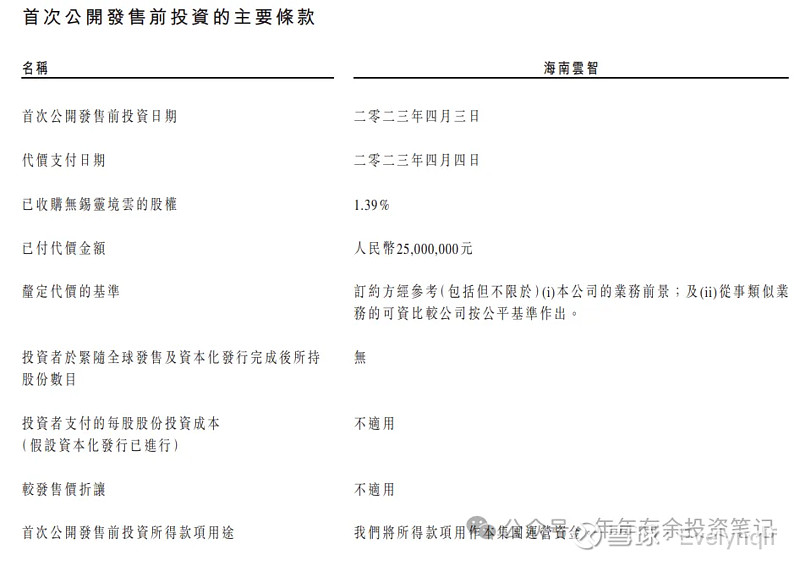

上市前融资

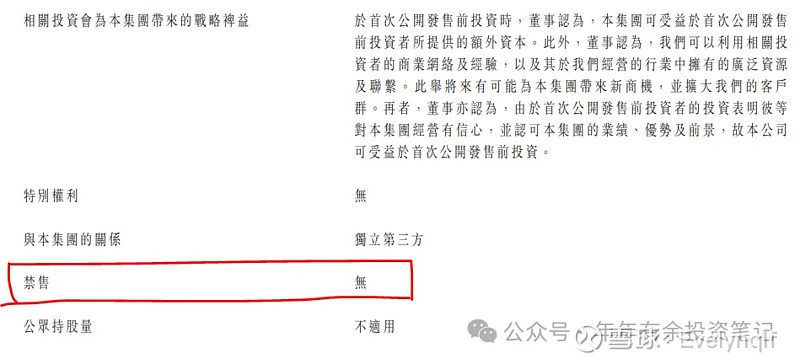

上市前只有一轮融资,在2023年4月,投资者为海南云智。据招股书,海南云智的执行事务合伙人和普通合伙人为成都工投汇富私募基金管理有限公司,并分别由杨安及成都先进制造产业投资有限公司最终控制及拥有55.0%及45.0%股权。此轮投资完成后,海南云智将持有无锡灵境云总股权的1.39%。

需要注意一点,这轮投资没有禁售期。

二、基本面数据

截至2023年12月31日止3个年度2021、2022、2023:

云工场收入分别约为人民币4.64亿元、5.49亿元、6.96亿元,年复合增长率为22.43%;

毛利分别约为人民币0.56亿元、0.69亿元、0.88亿元,年复合增长率为24.62%;

净利润分别约为人民币0.13亿元、0.08亿元、0.14亿元,年复合增长率为5.89%;

毛利率分别约为12.16%、12.56%、12.59%;

净利率分别约为2.73%、1.46%、2.04%。

过去三年,公司营收、毛利保持增长,年复合增长率保持在20%以上;净利增速较低,2022年净利下降,2023年恢复至21年水平。

截至2023年12月31日,公司的账上现金有1.62亿元,贸易应收1.98亿元,经营现金流为0.34亿元。

三、基石投资者、承销商、保荐人

基石投资者无

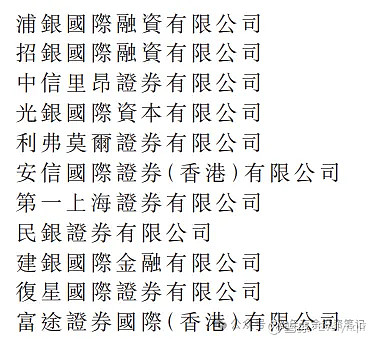

共有11个承销商

保荐人:浦银国际融资有限公司

浦银国际过去两年没有保荐项目。历史上总共只有4个项目,一半首日上涨。

按发售价4.60港元计算,公开的上市所有开支总额约为5870万港元,募资额约5.29亿港元,占比约11.10%。开支较少。

四、中签率

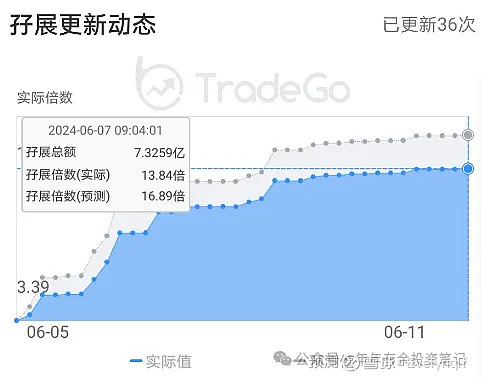

截止到6月7日早上,孖展接近14倍,最终认购倍数肯定是要超过15倍的,回拨30%。按1万人申购计算,一手中签率100%。

乙组558万港元。

五、综合评价

公司在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。这个行业竞争激烈。

对比同行奥飞数据(300738.SZ)和光环新网(300383)的财务数据,可发现云工场的毛利率明显低于同行。2021年至2023年,奥飞数据的毛利率分别为29.5%、28.2%及27.2%;光环新网的毛利率分别为2.6%、15.4%及16.0%。但是奥飞数据和光环新网的PE-TTM分别为66倍和39倍,而云工场却有139,估值太高。

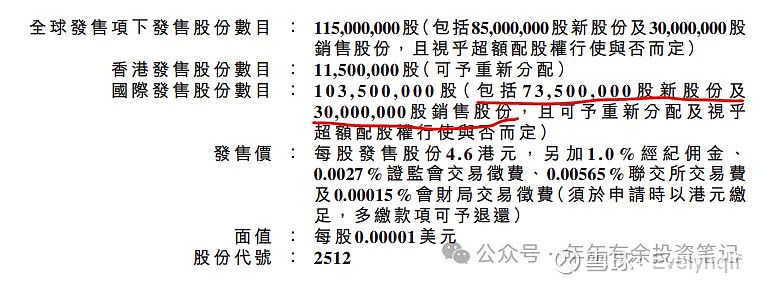

这次公开发售竟然还包括3000万旧股出售。

云工场本次发行股份占全部股份比例的25%,按照发行价4.6港元,募资约5.3亿,没有基石,全部是流通盘,盘子太大。

市值21亿,6月底这次进港股通几乎没可能。

浦银保荐历史项目很少,近两年没有,没有参考性。

目前孖展14倍,预计会回拨30%,一手中签率100%。

最近新股的行情不错。而且套路回拨非常多,上一拨的宜搜因为套路回拨逆天改命。难道套路回拨已经成了一个流行操作?

总结:如果想赌套路回拨,可以投机打一打,注意控制仓位,因为中签率比较高。其他就没什么打的理由了,保守的话就放弃吧。个人倾向于放弃。