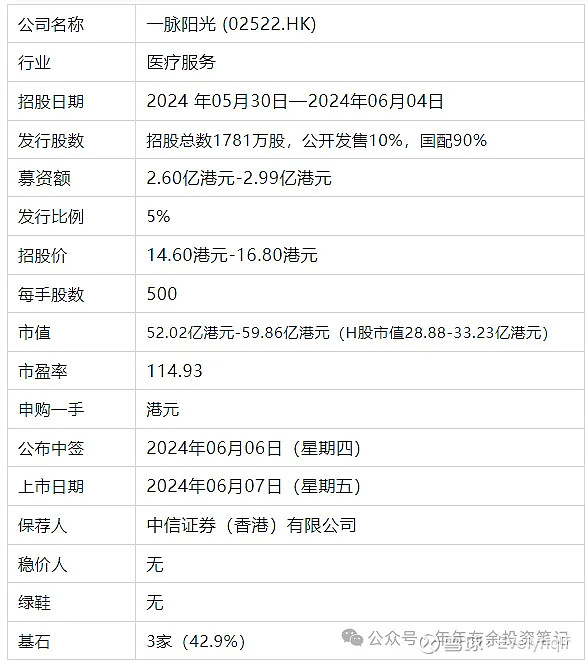

五月上市的5支新股首日全部上涨,而且挺有意思的。

EDA和汽车街都玩了套路回拨,回拨20%或以下。

优博搞了平均分配,一手中签率0.2%。认购150万元中一手。这种也是少见。

一、公司简介

公司官网:网页链接

江西一脉阳光集团股份有限公司为中国一家领先的医学影像专科医疗集团,由多名行业精英于2014年投资创建,专业从事医学影像中心投资运营,医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。集团立足于患者和医生的需求,以方便百姓就医、提升医生价值、推动医院发展、助力政府医改为己任,立志于创建国内一流、国际知名的医学影像专科医院。

根据弗若斯特沙利文,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,公司在中国所有第三方医学影像中心运营商中排名第一。按2023年影像中心收入计,公司在中国所有第三方医学影像中心排名第二。

公司核心业务包括影像中心服务、影像解决方案服务、一脉云服务。

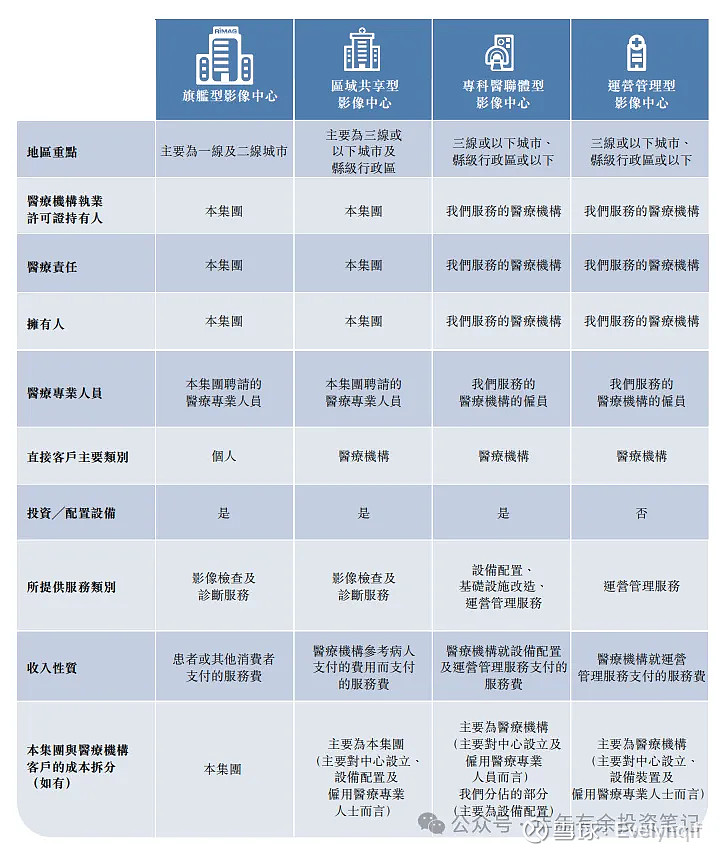

(1)影像中心服务。公司通过(i)旗舰型影像中心;(ii)区域共享型影像中心;(iii)专科医联体型影像中心;及(iv)运营管理型影像中心,提供影像中心服务。下表载列四种影像中心的比较:

自2014年开业以来,公司已采取方法,致力建立及营运医学影像中心网络,并探索中国分级诊疗体系下的服务模式,旨在促进优质医疗资源向基层医疗体系延伸,并把握利好政策及行业趋势平衡有关资源的分布。目前公司的医学影像中心网络覆盖17个省、自治区及直辖市,从一二线城市延伸至59个县级行政区,截至2023年12月31日,公司的医学影像中心网络由97个影像中心组成,包括:(i)九个旗舰型影像中心;(ii) 24个区域共享型影像中心;(iii)50个专科医联体型影像中心;及(iv) 14个运营管理型影像中心。

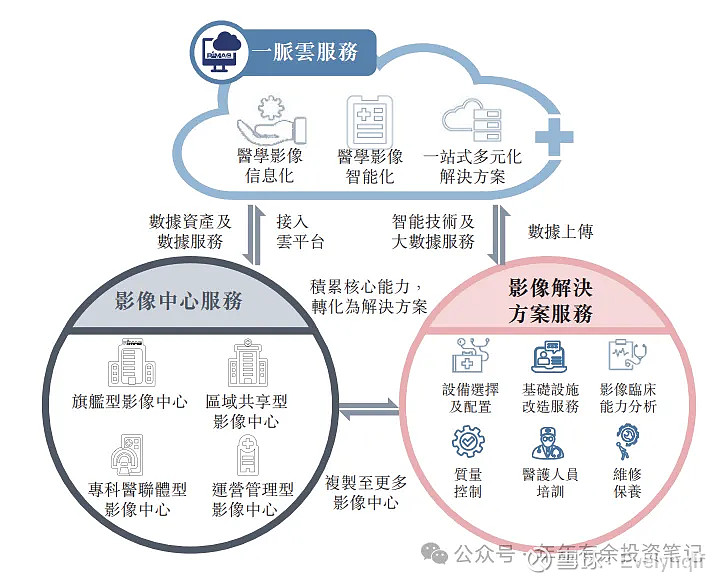

(2)影像解决方案服务。公司将多年来运营影像中心所积累的核心能力转化为模块化解决方案,提供予其他医疗机构,帮助他们提升医学影像方面的运营、服务能力及专业水平。公司的模块化解决方案主要包括设备选择、基础设施改造、培训及维修及保养等,亦包括与一脉云服务有关的模块化服务。公司主要根据服务内容向获提供影像解决方案服务的医疗机构收取费用。

(3)一脉云服务。为有效支持公司遍布全国的影像中心网络的运营,及促进业务发展、信息管理及数据化运营,公司建立一脉云平台,并汇集各种宝贵的数据资产及数据服务能力。 随着公司的产品及服务继续成熟发展,公司将一脉云平台推出市场并开始将之商业化,主要通过向医疗机构提供相关产品及服务,以换取相应软件销售的收入及服务费。

围绕影像中心服务、影像解决方案服务及一脉云服务,公司创造了一个蓬勃的一站式业务网络。业务网络连接业务网络中的不同参与者,包括医疗机构、患者及其他医疗保健消费者、影像医生及其他医疗专业人员、影像设备提供商、AI服务供应商及其他参与者(如大学)等,并为该等参与者创造价值。下图阐述业务网络内参与者之间的互动:

一脉阳光从2016年开始,经历了6轮融资。投资方涵盖高盛、奥博资本、京东健康、百度资本、中金公司等国际国内知名投资机构。22年12月最近一次股份转让价格是15.36,比发行价中位数低2%。

所得款项用途:(1)用于扩充公司的医学影像中心网络;(2)用于在医学影像领域寻求战略合作及并购的机会以及在医疗影像服务产业链中寻求战略合作及投资机会;(3)用于将公司的业务拓展至(i)相对缺乏医疗资源的海外国家和地区(例如东南亚);及(ii)人均可支配收入高以及在医疗影像服务方面具有庞大增长潜力的海外国家和地区(例如中东);及(4)用作营运资金及一般公司用途。

二、基本面数据

截至2023年12月31日止三个年度2021、2022、2023:

一脉阳光收入分别约为人民币5.92亿元、7.84亿元、9.29亿元,年复合增长率为25.26%;

毛利分别约为人民币1.75亿元、2.37亿元、3.33亿元,年复合增长率为37.79%;

行政开支分别约为人民币-3.90亿元、-1.45亿元、-1.82亿元,年复合增长率为-31.73%;

净利润分别约为人民币-3.82亿元、-0.15亿元、0.37亿元,2023年扭亏为盈;

毛利率分别约为29.59%、30.21%、35.80%。

公司收入、毛利稳定增长,2023年扭亏为盈,毛利率提升6个百分点。公司表示2018年-2021年开业的所有旗舰型影像中心均处于发展爬坡期,目前均实现盈利。

三、基石投资者、承销商、保荐人

基石投资者:卓投管理、联影医疗、新锐医疗已同意以发售价认购合共121,000,000港元可购买的发售股份数目,假设发售价为每股股份15.70港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为7,644,500股发售股份,占42.9%。

卓投是江西国资,后面两个是同行。

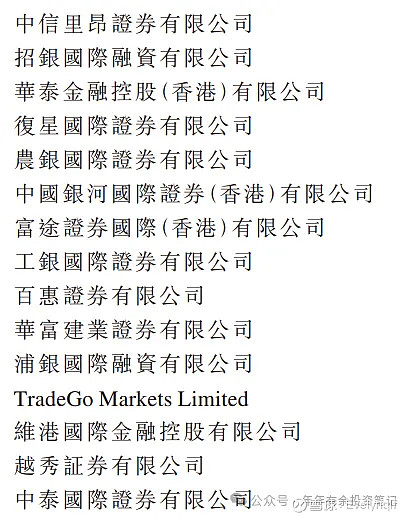

15个承销商

保荐人:中信证券(香港)有限公司

中信保荐的项目很少,只有今年的几个:长久股份、瑞浦兰均、乐舱物流、科伦博泰、汽车街。除了乐舱物流首日跌0.58以外,其他的都是上涨。汽车街虽还未上市,但暗盘上涨幅度很大。

按发售价范围的中位数15.70港元计算,公开的上市所有开支总额约为7640万港元,募资额约2.80亿港元,占比约27.31%。开支较多。

四、中签率

截止到5月30日晚上,孖展已经11倍。还有4天。最后认购倍数大概率会超过15倍,回拨30%。按1万人申购计算,1手中签率32%。如果超过100倍,按1.5万人申购计算,1手中签率36%。

乙组门槛510万港币。

五、综合评价

公司的业务是为医疗机构提供医疗影像服务,医疗机构可以不用自己购买设备。公司收入、毛利稳定增长,2023年扭亏为盈。

前期投资者涵盖高盛、奥博资本、京东健康、百度资本、中金公司等国际国内知名投资机构。

基石占比43%,基石投资者里面除了江西国资(34%)以外,还有两个同行,这是加分项。

H股市值30亿左右,短期内进港股通有点难。考虑到认购热度这么高,可能会先洗盘。最近一次季检要看6月30日的市值,一脉阳光可能要等到年末了。

发行比例仅5%,又是丐版发行,募资2.8亿左右,基石1.2亿,流通盘1.6亿,不算高。

保荐人中信项目不多,不过历史成绩不错。

回拨30%或以上,综合来看,预计一手中签率30-40%。

个人决定申购,希望能中一手。