一、公司简介

公司官网:网页链接

盛禾生物控股有限公司是一家生物制药公司,致力于发现、开发和商业化同类首创/同类最佳的生物制剂,通过直接调节先天和适应性免疫系统来调节免疫微环境。利用公司对免疫学的深刻理解,公司开发了各种类型的免疫疗法,包括用于治疗癌症和自身免疫性疾病的抗体细胞因子。公司的研发能力包括开发mAb、双特异性抗体(「bsAb」)和融合蛋白等形式的候选药物,其中一些药物的适应症扩展到肿瘤学以外的治疗领域,目前拥有三种核心产品,即IAH0968、IAP0971及IAE0972。下图概述截至最后实际可行日期公司核心产品和其他选定候选药物的开发状况:

公司坚持创新,建设专有技术平台其中包括(i)AIC™平台,一个主要专注于抗体—细胞因子融合蛋白开发的可扩展平台;(ii)ADCC增强抗体平台 (「AEA™平台」),一个为增强抗体的细胞毒性而构建的FUT8基因敲除细胞系 ;以及(iii)强化天然免疫细胞多抗平台(「AIM™平台」),一个专注于开发基于先天免疫刺激物的双特异/多特意抗体的平台。通过公司的自主知识产权技术平台,截至目前,公司已识别并开发9个管线产品,其中6个处于临床阶段。

公司已经建立符合GMP标准的生产设施,这加强了公司产品的质量保证和控制,并以具有成 本效益的方式满足公司候选产品的临床和潜在商业需求。公司的原液生产设施目前配备四条生 产线,总生物反应器容量为1600升。公司已完成5000升生物反应器产能的生产线安装,目前正在进行资质认证。公司的制剂设施包括一条液体注射剂灌装生产线和一条冻干粉剂生产线,这使公司能够根据临床和商业阶段的不同需要,将生物产品制备成各种剂型。

二、基本面数据

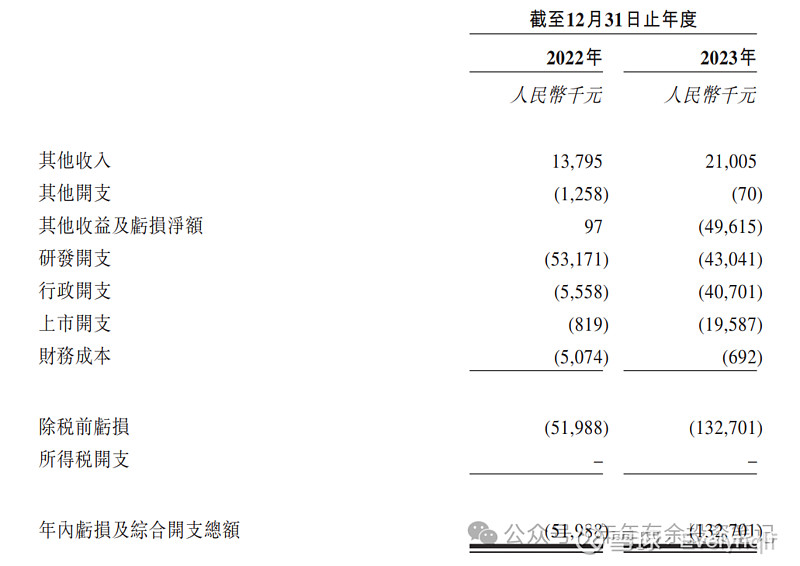

公司目前尚无产品获批准进行商业销售,亦未从产品销售中产生任何收入。 于往绩记录期间,公司尚未盈利且已产生经营亏损。

财务资料显示,2022~2023年

公司其他收入分别为1379.5万、2100.5万元;

公司研发开支分别为5317万、4304万;

行政开支分别为555万、4070万元;

公司净利分别为-5198万人民币、-1.32亿元;

于往绩记录期间,公司的研发开支包括(i)与CRO参与临床前及临床研究服务相关的合同研究费用;(ii)公司的研发人员产生的员工成本;(iii)与公司的研发机械及设备有关的折旧和摊销费用;(iv)公司的研发活动过程中消耗的材料;(v)公司专利及IND申请的申请费;(vi)以股份为基础的薪酬;及(vii)其他研发开支。

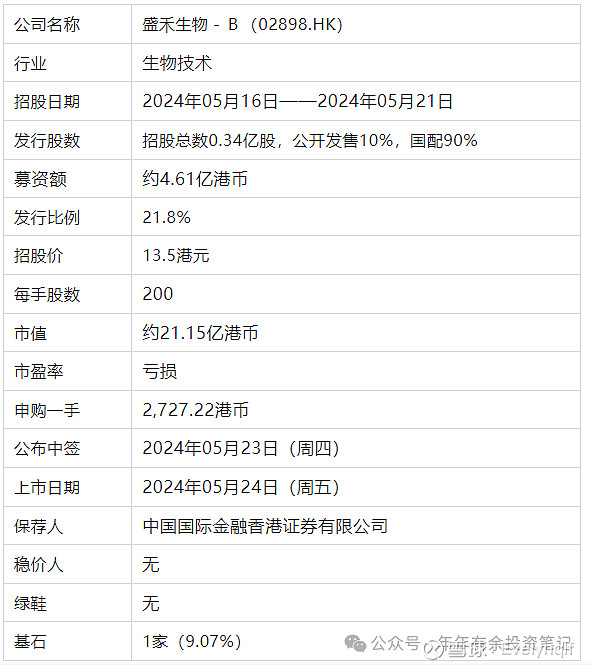

三、基石投资者、承销商、保荐人

基石投资者:南京经开未来科技产业投资合伙企业(有限合伙)已同意以发售价认购合共约5.4百万美元(相当于约42.2百万港元)可购买的发售股份数目,假设发售价为每股股份13.50港元,则基石投资者将予认购的发售股份总数将为3,096,200股发售股份,占9.07%。

11个承销商

保荐人:中国国际金融香港证券有限公司

没有稳价人

按发售价13.50港元计算,公开的上市所有开支总额约为6940万港元,募资额约4.61亿港元,占比约15.05%。

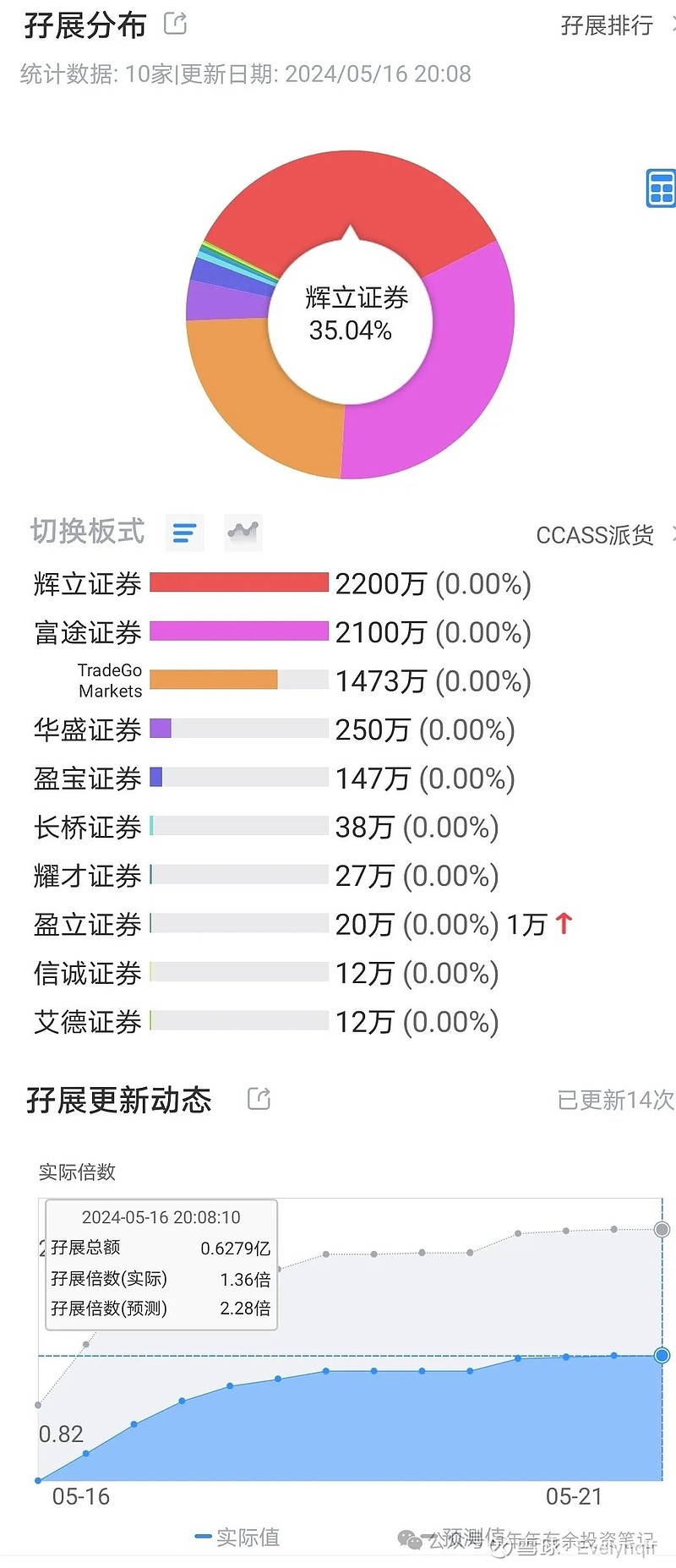

四、中签率

截止到5月16日20点,孖展1.36倍,截止日期是21日,还有4天,按照现在孖展增长的规律,最后还是有可能回拨的。

如果最终没有回拨的话,按照5000人申购估计,一手中签率100%;按6000人申购计算,一手中签率85%。

如果最终回拨,只要申购人数在1.5万人以下,一手中签率都是100%。所以中签率还是会很高的。

乙组门槛546万。

五、综合评价

公司于2023年5~8月进行多轮融资,彼时发售价较中间价折让约2.25%,其中前期投资者包括倚锋资本、越秀产业投资基金等投资机构。设立六个月禁售期(越秀产业投资基金除外)。

9个产品有6个处于临床阶段,但进度都不是很大,最多就是到2期临床。还处于烧钱阶段。

公司目前尚无产品获批准进行商业销售,亦未从产品销售中产生任何收入。 于往绩记录期间,公司尚未盈利且已产生经营亏损。

基石9%,非常少。流通盘4亿多,盘子太大。

保荐人中金,不过没有做稳价人。

目前个人对这个票偏保守。可以再看看之后的孖展,如果超过10倍的话,最终认购可能超过15倍,就要回拨了。回拨的话还是放弃比较好。

如果要投机打的话,注意控制仓位,因为中签率很高。