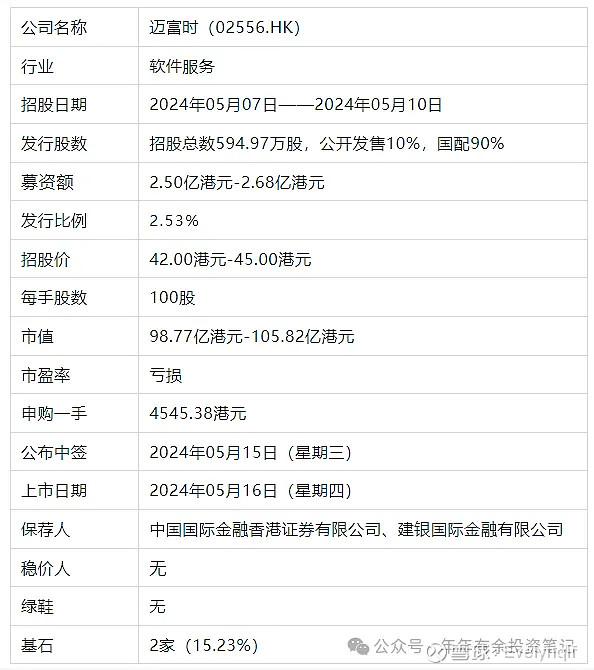

一、公司简介

公司官网:网页链接

迈富时管理有限公司是中国一家营销及销售SaaS解决方案提供商。作为中国营销及销售解决方案市场的先行者之一,致力发展及推动智能营销解决方案及先进营销科学,按2022年收入计,公司是中国最大的营销及销售SaaS解决方案提供商,市场份额2.6%。

公司(i)透过软件即服务(SaaS)向中国企业客户提供行销及销售软件解决方案,及(ii)提供精准营销服务,帮助广告客户在头部媒体平台投放广告,有效触达目标受众。公司向B2B企业提供基于云的营销SaaS产品,向B2B及B2C企业提供销售SaaS产品,以实现有效及高效的营销及销售管理。另一方面,公司主要向B2C公司提供精准营销服务,主要包括账户管理、流量采购、广告制作及分发以及营销策略制定及优化。就公司的SaaS产品而言,公司主要帮助用户使用公共及私人领域的免费或低成本互联网流量,并向用户收取订阅费。同时,就精准营销服务而言,公司从领先的媒体平台为客户购买公共领域的广告流量,并根据获得的流量向客户收费。

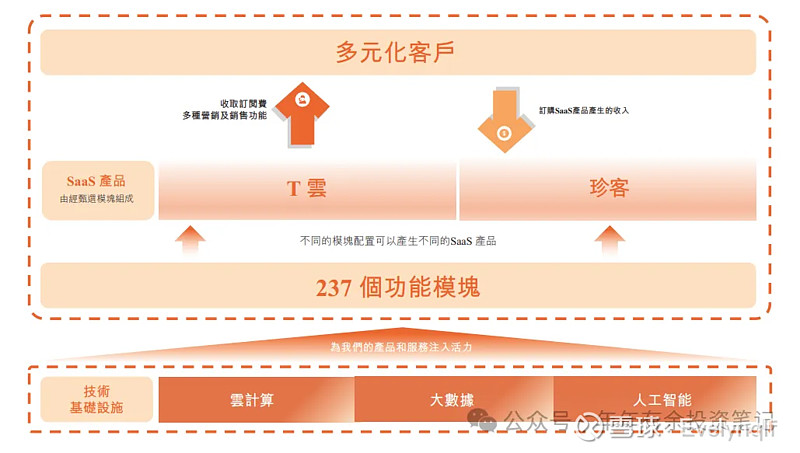

公司向企业提供基于云的SaaS产品以确保各类使用案例进行有效及高效营销和销售管理。于往绩记录期,公司主要提供两种标志性SaaS产品,即T云及珍客,分别结合一系列功能模块,以解决企业在营销及销售活动中面对的痛点。公司按模块化方式设计及构建SaaS产品,为开发、迭代和定制提供灵活性。截至2023年12月31日,公司拥有237个功能模块可供SaaS产品使用。用户可以订阅并为其订阅的SaaS产品添加额外的功能模块,以实现更加个性化的结果。

公司通过Marketingforce平台提供营销及销售SaaS解决方案,为各种规模具有不同需求的企业提供服务,从内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析到策略与管理。由包括云计算、大数据及AI技术的技术基础设施驱动,公司开发功能模块,并通过合并一系列功能模块建立及提供公司的营销及销售SaaS产品。基础设施、功能模块层及SaaS产品共同构成公司的Marketingforce平台。下图展示公司的Marketingforce平台:

二、基本面数据

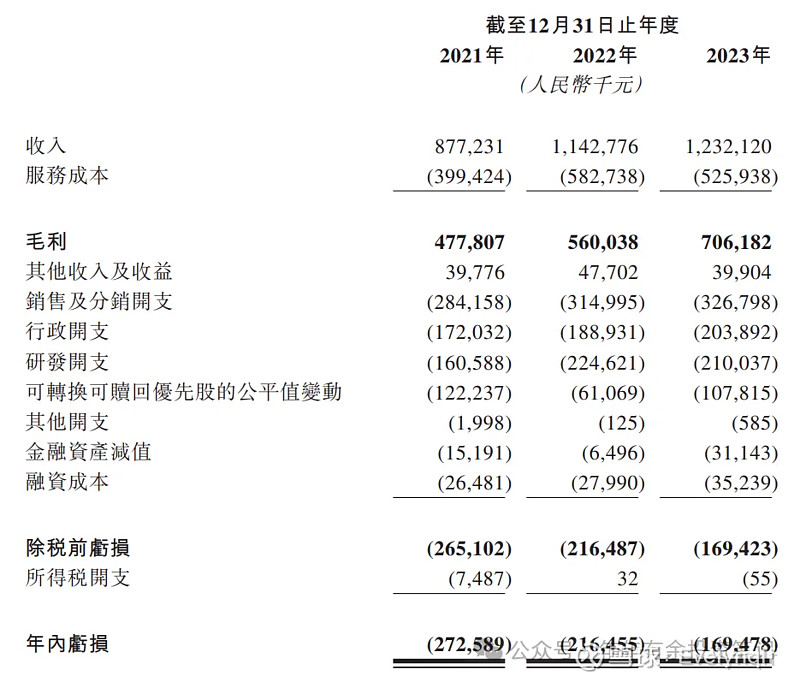

截至2022年12月31日止3个年度2021、2022、2023:

迈富时收入分别约为人民币8.78亿元、11.43亿元、12.32亿元,年复合增长率为18.51%;

毛利分别约为人民币4.78亿元、5.60亿元、7.06亿元。

销售开支分别约为人民币-2.84亿元、-3.15亿元、-3.27亿元,年复合增长率为7.24%;销售开支占亏损比分别约为104.24%、145.52%、192.83%;

净利润分别约为人民币-2.73亿元、-2.16亿元、-1.69亿元。

公司业务呈现快速增长,2021-2023年收入以两位数快速增长,公司销售开支依旧持续扩大,但净亏损连续三年有所收窄。

三、基石投资者、承销商、保荐人

基石投资者:维港南昌东湖、刚信已同意以发售价认购合共5.04百万美元(或约39.42百万港元)可购买的发售股份数目,假设发售价为每股股份43.50港元(即招股章程所载指示性发售价范围的中位数),则基石投资者将予认购的发售股份总数将为906,200股发售股份,占15.23%

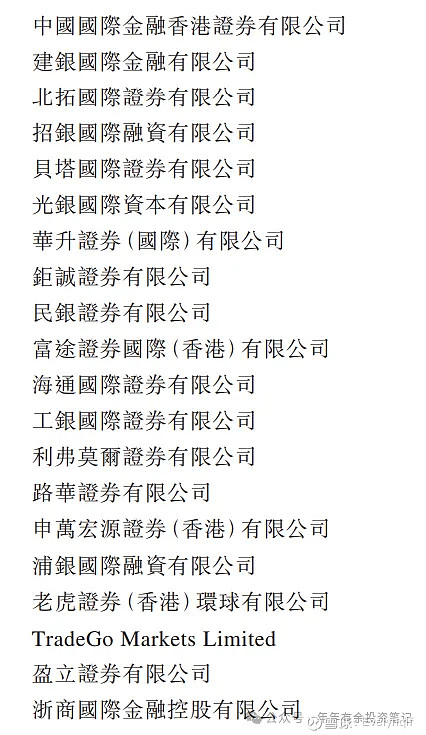

20个承销商

保荐人:中国国际金融香港证券有限公司、建银国际金融有限公司

中金在过去两年间保荐项目较多,胜率也较高。不过这次中金没有当稳价人。

建银在过去两年间保荐项目很少,没什么参考价值。不过建银是前期投资者之一。

按发售价中位数43.50港元计算,公开的上市所有开支总额约为7830万港元,募资额约2.59亿港元,占比约30.23%。开支较多。

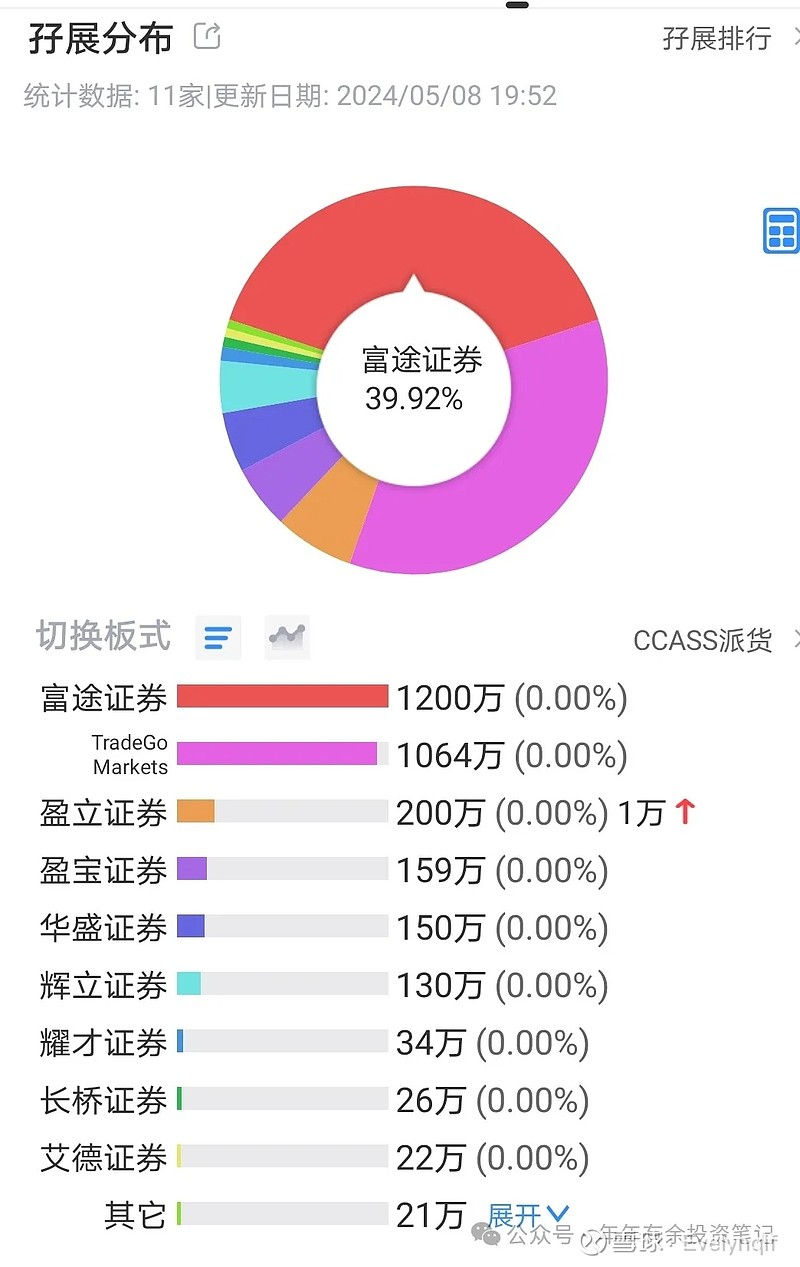

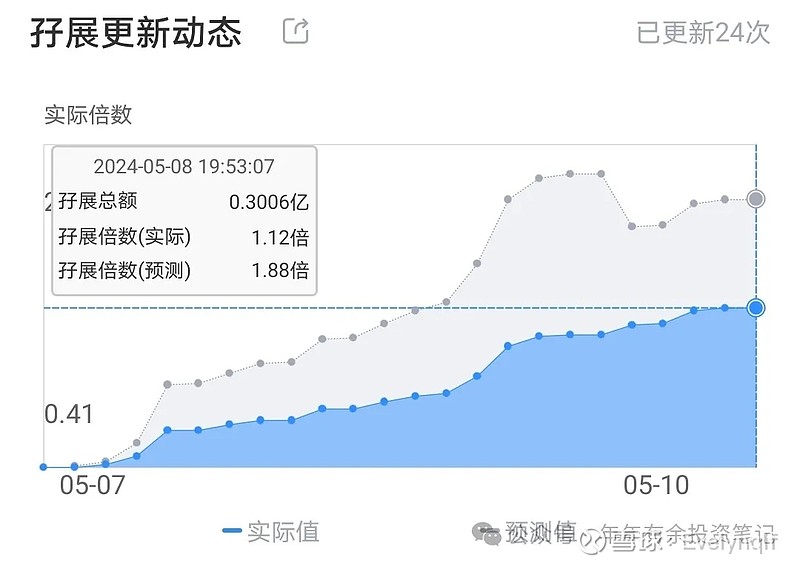

四、中签率

现在孖展只有1.12倍,还剩一天,如果变化不大的话,应该不会回拨。按5000人申购计算,一手中签率36%。

乙组门槛546万。

五、综合评价

国内SaaS行业有几个特点,第一,行业竞争激烈,分散度很高,所以很多企业虽然号称龙头,但占比极小;第二,客户留存率不高;第三,销售费用高,增收不增利。现在并不是一个好生意。

市值100亿左右,发行比例2.5%。虽然是丐版发行,但基石占比只有15%,流通盘2.2亿,还是太大了。

无绿鞋。

承销商20家,上市开支30%。这两点都表明销售压力大。

现在港股通门槛约60亿,就算跌一跌也能进港股通,所以没有港股通套利的空间。

综合来看,个人倾向于放弃。