一、公司简介

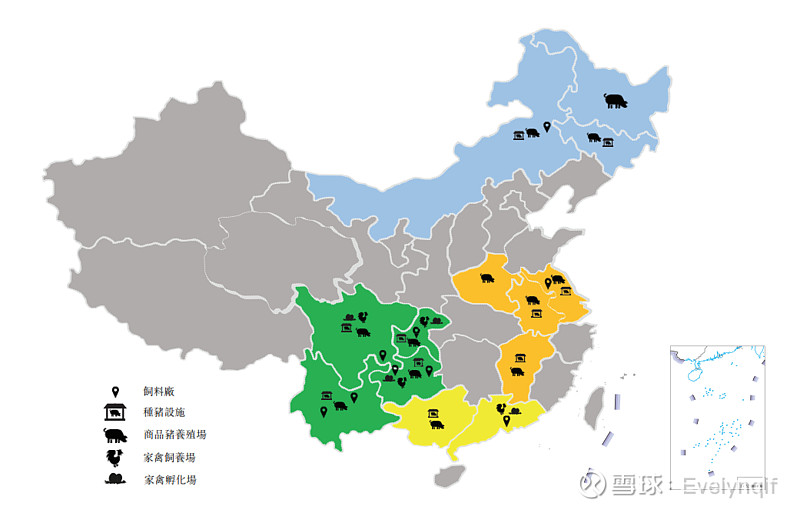

$德康农牧(02419)$ 四川德康农牧食品集团股份有限公司主要从事生猪和黄羽肉鸡的育种与养殖,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。目前,德康农牧拥有2家农业产业化国家重点龙头企业,产业涉及生猪养殖、优质鸡养殖、食品加工、数字农业,旗下企业遍布于全国13个省、市、自治区。

据弗若斯特沙利文报告,按2022年生猪销量计,德康集团在中国生猪供应商中排名第六,市场份额为0.8%;按黄羽肉鸡销量计,该公司在中国黄羽肉鸡供应商中排名第三,市场份额为2.1%。

公司的业务主要分为三个板块,即生猪、家禽以及辅助产品,辅助产品主要包括饲料原料。此外,公司与农场主合作进行生猪及家禽生产。公司为农场主提供优质种猪及黄羽鸡苗、技术、监督、培训及支持,而农场主则提供土地及设施,并按合约收费养殖及╱或饲养生猪及家禽。

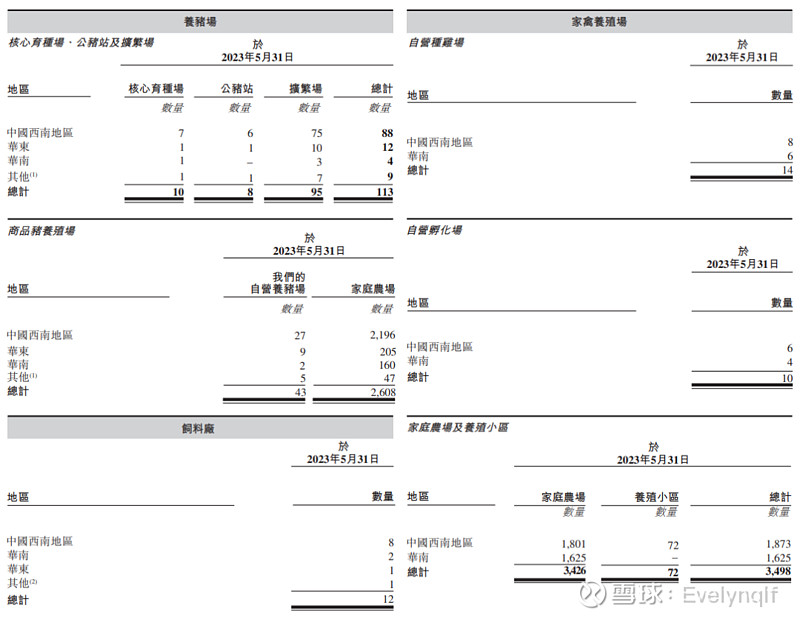

以下地图及图表显示于2023年5月31日公司主要生产设施及家庭农场的地理位置。

中国的生猪市场极为分散。就2022年生猪的销售价值及销量而言,前十大参与者分别占总市场份额的19.9%及18.0%。本集团于生猪销售价值及销量两方面皆排名第六。

二、基本面和估值

1. 财务状况:

截至2022年12月31日止3个年度2020、2021、2022以及2022年、2023年前5个月:

德康农牧收入分别约为人民币81.45亿元、99.02亿元、150.37亿元、45.81亿元及63.62亿元,年复合增长率为35.87%;

毛利分别约为人民币31.64亿元、7.64亿元、20.68亿元、-5.97亿元及-3.83亿元,年复合增长率为-19.15%;

净利润分别约为人民币36.08亿元、-31.73亿元、9.10亿元、-15.49亿元及-21.84亿元,年复合增长率为-49.79%;

毛利率分别约为38.84%、7.72%、13.75%、-13.04%及-106.02%;

净利率分别约为44.30%、-32.04%、6.05%、-33.80%及-34.33%。

公司的营收比较稳定,但毛利润和净利润波动都很大。整体毛利率波动与公司商品肉猪的毛利率波动基本一致。

生猪和家禽的利润要会受到售价和成本两方面波动的影响。

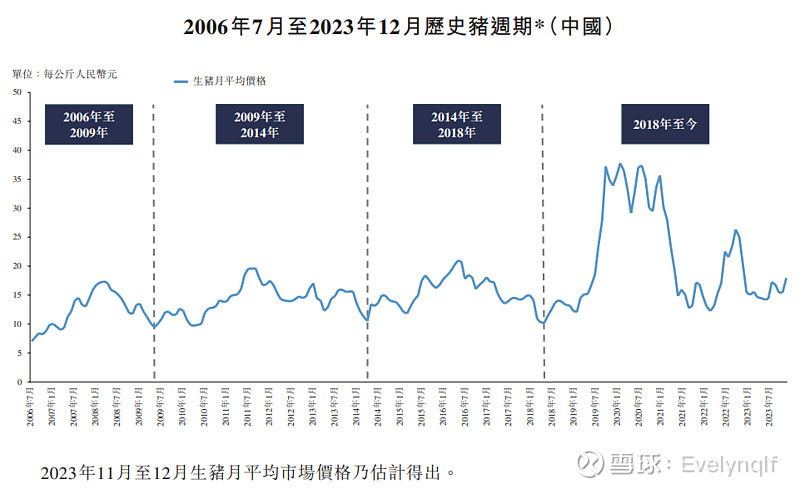

例如2021年商品肉豬平均售价下跌,主要是由于非洲猪瘟疫情导致大量生猪出售,商品肉猪短缺,所以2020年价格很高。

而饲料则要受到饲料原料成本的影响,例如玉米和豆粕。

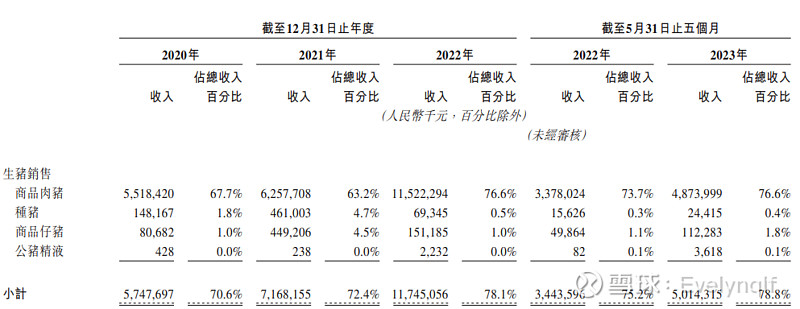

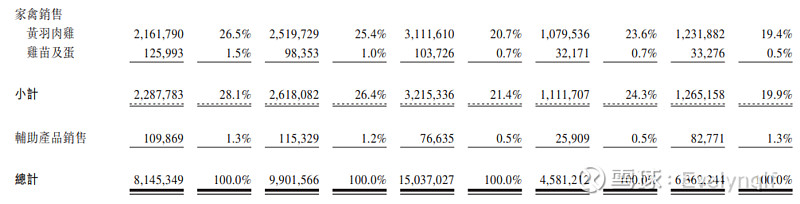

最新三大业务占比中,生猪产品贡献的收入占比最大约78.8%,家禽销售次之占比约9.9%,辅助产品销售占比约1.3%。

2.估值

从同行业看,港股市场有一家中粮家佳康,是养猪的,现在市值84亿,2022年营收129亿人民币,净利润3.57亿,2023年上半年营收58.2亿,净亏损4.85亿。去年中粮家佳康是盈利,而德康亏损。今年上半年两家公司营收差不多,但德康农牧亏的更多。中粮家佳康现在86亿,而德康118-143亿,略贵一些。

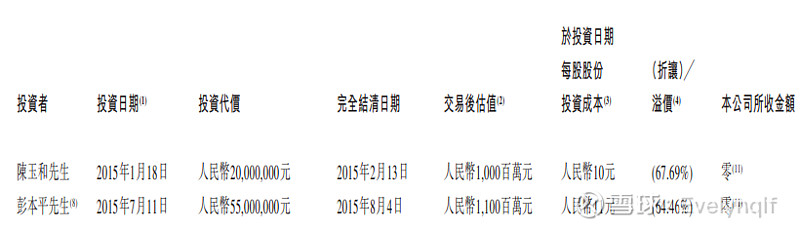

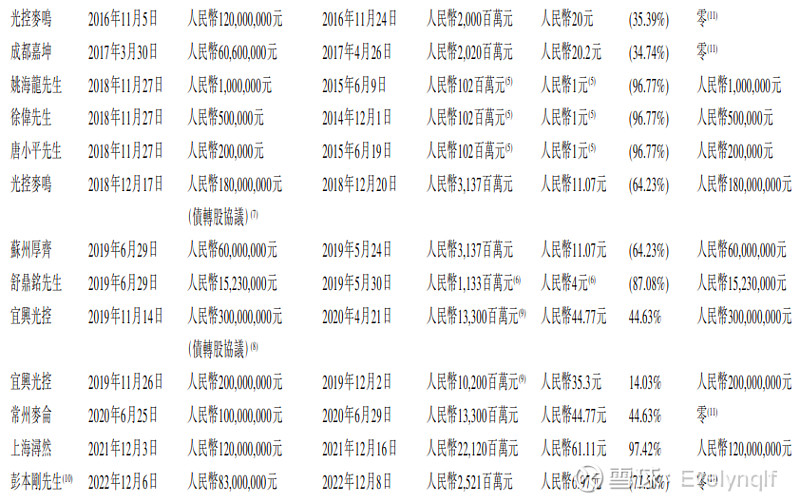

从融资历史看,成本从2015年的10元涨到2020年的44元,再到22年的62元。本次IPO价格30多块,后面四轮融资都是比这个成本高的。这个价格虽然比起22年末折让一半,但是比起20年猪价最高的时候只低1/3,跟市场同类型企业比起来还是较高。

三、基石、承销商、保荐人等

基石投资者只有3家(贵阳农业、秀山县欣之园、渠县汇兴),认购占比43.00%,全部禁售6个月。

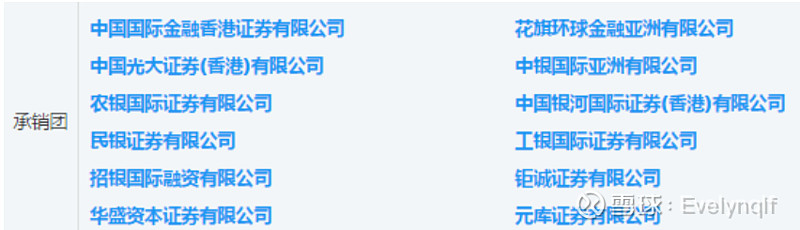

12个承销商

保荐人:中金、花旗

中金最近半年的保荐项目首日收盘绝大多数是涨的。花旗最近只有一个山西安装,也还行。

四、中签率

截止目前,孖展倍数0.46倍,大概率是不会回拨的。甲乙组各13500手,按照8000人申购计算,中签率100%。

乙组门槛747万。

五、综合评价

从基本面来看,利润波动很大,这个情况是由这个行业决定的,销售成本两端都受到周期影响。最近两年猪肉价格一直跌,牧原、中粮家佳康这些股票价格也一直在跌,相比高点,2/3已经没了。

从估值来看,跟同在港股上市的中粮家佳康相比,略贵;跟牧原、中粮家佳康的股价变化相比,也略贵。

从发行情况来看,又是小比例发行,发行比例为6.92%,按招股价中位数计算,募资9亿,基石约4亿,流通盘约5亿。流通盘很小了。但是没有绿鞋。

有一个优点是有中金保荐。十月稻田也有中金保荐,也没有绿鞋,但是安排了其他资金护盘。德康估值100多亿,也够得上进港股通门槛。德康会不会是跟稻田类似的情况?不知道。

好在一手只要3700+,想摸的话可以摸一手。不然就放弃吧。