近日,用友汽车信息科技(上海)股份有限公司(简称“用友汽车”)申请科创板上市已获受理,国泰君安证券为保荐机构,拟募资5.63亿元。用友汽车一直专注于汽车营销与后市场服务领域,是国内该细分领域软件产品及云服务提供商的龙头企业之一。

用友汽车大股东是A股千亿软件巨头用友网络。据了解,用友网络参股、控股的企业超过50家,在软件服务行业可谓枝繁叶茂。用友汽车冲刺科创板IPO,也意味着用友网络分拆上市迈出了实质性步伐。

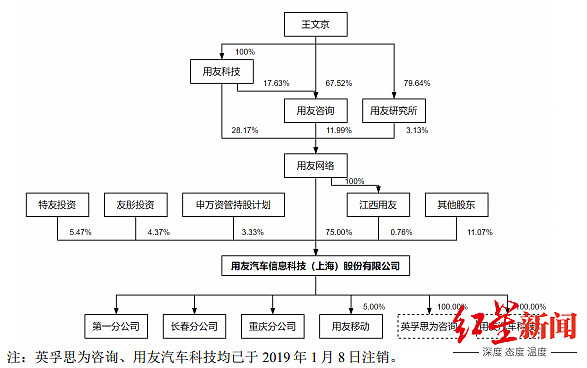

用友网络持股75%,为控股股东

用友汽车成立于2003年3月,2016年12月1日至今在新三板创新层挂牌,代号为839951。截至自6月23日停牌,用友汽车最新收报40元/股,总市值43.3亿元。

与上市公司用友网络其他业务板块有所不同,用友汽车主要面向汽车产业链客户,提供数智化软件产品及云服务,并正在打造汽车产业链上下游和跨行业融合的数字化生态体系平台,赋能汽车行业数字化转型。公司服务的整车厂近百家、经销商逾1.5万家。

招股书显示,用友网络直接和间接合计持股8200万股,合计持股比例为75.76%, 为公司控股股东。除控股股东外,特友投资持股5.47%,友彤投资持股4.37%,申万资管持股计划持股3.33%,

王文京通过用友网络、用友科技、用友咨询、用友研究所和江西用友合计控制公司75.76%的股份,为公司实际控制人。

统计显示,用友网络参股、控股的企业超过50家,孵化了如医疗、汽车、审计、烟草等专业服务软件子公司,可谓枝繁叶茂。

据证券时报报道,“用友系”总共在新三板市场布局了不少于10家公司,除民太安为金融业、汉唐咨询为租赁和商务服务业外,其他“用友系”公司都属信息传输、软件和信息技术服务业。

不过,自2018年以来,已有5家“用友系”公司从新三板摘牌,其中大易云、汉唐咨询分别于2018年1月、4月摘牌;悠络客、极天信息于2019年2月撤离;另一家大市值的明星公司随锐科技则于今年6月16日摘牌。目前还在新三板挂牌的公司则有民太安、易云股份、用友金融和新道科技。其中,用友金融和新道科技均已进入精选层小IPO辅导阶段。

此次用友汽车冲击科创板IPO,也被解读为用友网络分拆上市迈出实质性步伐。

用友网络称,本次分拆完成后,用友网络股权结构不会发生变化,且仍将维持对用友汽车的控股权。这次分拆上市的意义在于,用友汽车将实现与资本市场的直接对接,发挥资本市场直接融资的功能和优势,拓宽融资渠道、提高融资灵活性、提升融资效率,为用友汽车后续产品研发和市场开拓提供充足的资金保障。

2020年业绩下滑,应收账款余额较大

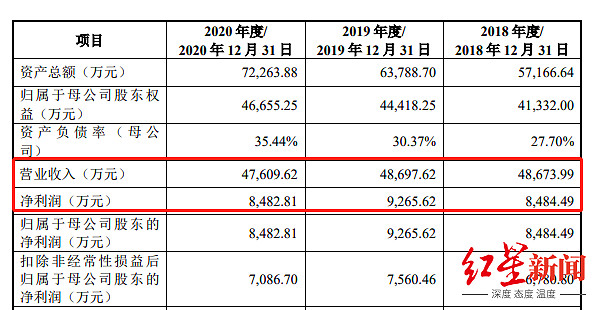

招股书显示,2018年-2020年期间,用友汽车营收分别为4.87亿元、4.87亿元和4.76亿元;同期对应的净利润分别为8484.49万元、9265.62万元、8482.81万元。2020年营收和净利润分别出现下滑。

业绩下滑主要与疫情和汽车行业周期性波动有关。用友汽车表示,2020年受新冠肺炎疫情的影响,部分项目实施进度有所延迟,导致收入略有下降。

此外,自2018年我国汽车产销量开始下滑。据中汽协公布的数据,近三年内汽车销量分别为2808.1万辆、2576.9万辆、2531.1万辆,逐年下滑。用友汽车的大部分客户为整车厂和经销商,因此行业景气度下滑也间接对公司的盈利能力产生不利影响。

总体来看,用友汽车的盈利状况还算稳定。据21世纪经济报道,在用友网络非全资子公司中,用友汽车是盈利情况最好的公司。

不过,用友汽车应收账款余额较大,暗藏坏账风险。

报告期内,公司各期末应收账款账面余额分别为1.35亿元、1.69亿元和1.32亿元,占营业收入的比重分别为27.80%、34.77%和27.66%,公司应收账款期末余额较大。但好在整体账龄较短,在1年以内的应收账款余额占比分别为94.79%、85.71%和82.62%。

用友汽车表示,公司客户主要为知名汽车整车厂及经销商集团,如果未来汽车行业景气度持续下行或宏观经济持续出现疲软,公司客户的财务状况可能发生不利变化,则公司应收账款发生坏账的风险增加,从而对公司的经营业绩产生不利影响。

报告期各期末,用友汽车应收账款坏账准备逐年增加,余额分别为84.21万元、481.65万元和937.06万元。

能成为汽车IT界的用友网络吗?

目前在A股上市的公司中,暂时没有专门聚焦汽车营销与后市场服务领域提供软件产品和云服务的上市企业。而汽车IT市场规模不仅体量大且增长较快。

随着汽车“新四化”的不断发展,汽车将不再仅仅是一个交通工具,而是有望成为继手机之后的又一个移动智能终端载体。在此趋势下,汽车行业企业对于不同业务应用场景下的IT需求不断增长,IT市场规模继续逐年扩大。

IDC研究报告《中国制造业IT应用市场预测,2020-2024》显示,2019汽车IT市场规模为20.16亿美元,未来5年将持续保持稳步增长的态势,预计2019-2024年汽车行业IT支出的复合增长率为10.5%,到2024年汽车IT市场规模将达到33.19亿美元。

自成立以来,用友汽车自主研发了包含云计算、大数据等新一代信息技术的用友汽车云原生技术平台和用友汽车数智化开发平台,并以此为基础,研发出了公司的三大主营业务产品:车企营销系统、车主服务平台、汽车产业生态服务平台。以上三种产品均属软件开发与服务业务,是公司收入的主要来源,报告期内均呈现增长态势。

本次用友汽车IPO拟募资5.63亿元,拟投向领域也是软件开发与服务业务。招股书披露,本次募集资金拟投向的领域为:车企营销系统升级项目、车主服务平台升级项目和数据分析平台建设项目。

用友汽车能成为汽车IT界的用友网络吗?红星资本局将持续关注其IPO进程。

红星新闻记者 俞瑶 实习记者 余冬梅

编辑 邓凌瑶

发布频道: