刚开始投资时,看着诸多好公司一条加速走向右上角的年K图,我对一个问题很好奇——为什么投资者们面对好公司时不一次性买到位,总要给后面上车的人机会?后来琢磨了挺久,了解到DCF后,渐渐对股价上涨的原理、PE的含义有了一些自己的理解。

本文将基于纯价投环境假设,尝试解答以下问题:

1.是什么导致了股价上涨?

2.PE可以反映出整体投资者的哪些预期和判断?

3.如何基于自己的投资需求判断一家公司是否值得买入?

在开始之前需要先说明一下:

1.“估值”是一个很容易让人混淆的概念,在一些语境下它的含义是“自己觉得合适的买入价”,在一些语境下它的含义又是“公司的内在价值”,还有一些语境下它指的又是“当前市值”。为了不产生误解,我将不会使用估值这个词。视具体情境采用不同的具体描述。

2.机会成本R是贯穿全文的线索,它指的是投资者所拥有的收益最高的无风险投资渠道,不同人可能不一样,大部分人的机会成本都是银行存款利率或固收产品回报率。

首先来看下到底怎么评估一个公司的价值,从最简化的例子开始看起。

1.只有资产的公司:

假设一个公司除了一亿现金外什么都没有,你买入它之后唯一能做的事就是将这一亿提取出来,忽略纳税等套现成本的话,你买入这个公司就等于买入一亿现金。此时你的合理买入价就取决于套现难度和你的机会成本。比如整个套现过程需要花1年,你的机会成本是4%/年,则只要这个公司的市价低于1亿/1.04=9615万,你就有套利空间,但如果套现除了花费时间之外,还有套现成本和操作难度的话,则买入价又要再打个折扣了。

对于公司现有资产的部分,因为存在套现难度,通常将其折算成买入价时都要打个折扣,尤其是流动性差还会折旧的资产,比如设备,或者可能追不回的债款等。但即使是高流动性的资产也有不被认可的可能性——比如 招商局中国基金(00133) 光持有的招行股份就抵得上整个公司市值,希望有高人能指点一下,说说它的套现难点在哪,为何PB低到这个地步依然没有机构去收购它完成套利。

2.利润固定不增长的公司:

假设一个公司通过运作1亿的公司资产,每年能产生1亿的利润(ROE=100%),并且规模容量有限,产生的这1亿利润无法投入下一年的生产产生更多利润,即公司每年能且仅能产生1亿的利润,那我们会愿意花多少钱买它呢?

如果公司不分红,每年产生的利润就这么囤积在账上,那在第N年就拥有N亿的现金,但这样将现金闲置在账上任其逐渐贬值的做法显然是不合适的——既然无法将其用于扩大生产规模,那对其合理的处置方式应该是分红交由投资者自行进行寻找投资途径(投资者的机会成本为R意味着他们有办法让钱获得R的回报率),或用于回购公司股票。如果你是这家公司的持有人,你至少也会选择每年把这笔利润放进银行吃利息而不是就让他躺着吧。

在此,我们假设公司将每年多出来不知道怎么花的利润全部以分红形式派出去了,那么公司每年都会通过分红进行一次瘦身,资产始终保持在生产所需的1亿。

现在我们在未来的每一年都能收到1亿的分红:

对于1年后的1亿,当下的我愿意出1亿/(1+R)的价格;

对于2年后的1亿,当下的我愿意出1亿/(1+R)²的价格;

...

对于N年后的1亿,当下的我愿意出1亿/(1+R)^N的价格;

最终将第1到N年(N取无限大)的每一份分红贴现价值求和,套用等比数列求和公式,就得到(1/R)亿,这就是我们对未来能够收到的所有分红愿意给出的合理价格,也即是我们对公司的现金牛愿意给出的价格。(但这是建立在我们会拿一辈子分红的前提下,如果我们想要提前退出,那我们需要能找到一个机会成本不高于我们的接盘者才行,详见后面的例子)

因为公司生产必须要占用1亿的成本,没有这1亿资产它就无法生产、产生利润派和发分红,所以这1亿不应该单独拎出来作为资产进行估值,负责产生利润的业务+这一亿资产共同属于公司的现金牛部分。

从最简的情况来看,公司对你的合理购买价=你愿意花多少钱买入它拥有的资产+你愿意花多少钱买它的现金牛(暂不考虑负债等复杂要素)。

所以最终,公司对我们的合理购买价=0+(1/R)亿=(1/R)亿。

而将买入价除以公司的利润1亿,就得到了PE=1/R。意思就是,一家稳定盈利并分红的公司,对于机会成本为R的我们而言,其合理的PE为R的倒数,不管是今年买,还是十年百年后买,只要确定这家公司真的能永续经营下去,那它对于你的合理PE永远都是这个数。

具体怎么理解呢?

比如A的机会成本是存银行的4%利息,于是A花1/4%=25亿买入这间公司,1年后A拿到1亿分红后不想要这家公司了,准备将这家公司出售给B,B的机会成本同样是4%,他基于自己4%的机会成本估算出来的买入价也是25亿,于是A就以25亿将公司卖给了B,最后A的25亿被锁定了1年,净赚了1亿的分红,收益率等价于存银行的4%。如果A是在十年后才选择退出,则10年间拿到的分红存银行累计能有12亿,加上退出获得的25亿一共37亿,刚好也等同于期初将25亿存银行吃4%利息的效果。

不过这个估价方式成立的前提是A能找到机会成本同样是4%的B。如果A在市场上只能找到机会成本是5%的人,那大家对这个公司的出价将不高于20亿,则A将只能亏本退出。如果考虑到这种自己可能提前退出又可能无法全身而退出的情况,那对于现金牛的估值就不能以自己拿一辈子分红为预期,要基于持有时限和市场整体机会成本再下调一些——但如果不考虑到这么细节的话,直接用1/R作为【永续产生固定利润】的现金牛的买价评估基准也没啥问题(其实也就是把它当一张永续债券)。

市场上,有的外资机会成本只有2%,他们对公司的确定性折扣是90%,那他们的合理买入价就是45PE,而有些人机会成本是10%,确定性折扣是50%,那他们心中合理买入价是5PE,最终形成的股价或PE会更接近资金量大的一方所持有的观点。

这个例子其实代表的就是增长停滞的成熟期公司:规模已经稳定下来,虽然净利润难以增长,但在可见的很长一段时间也不会被击垮,那大家对它的估值就将长期保持在一个固定值上。当然这种永续固定收入的情况也只会发生在理想假设中,现实是大多数成熟公司也时刻面临挑战如履薄冰,很少有高确定性长期躺着盈利的机会,所以对于这种成熟期公司,还要基于对其未来的不确定性对估价打个折扣。

观察等比数列求和公式可以发现,对估价做出最大贡献的是前几年里收到的钱,当R=5%时,未来20年内收到的钱加起来占总估价的65%;R=10%时,未来10年内收到的钱加起来占总估价的68%。所以就算这个现金牛稳定创造利润的状态只能持续十几二十年,而不是永存,也足以值回大部分票价了。所以如果只是对近十几二十年的运营状况非常有信心,那可以保守地给个5~7折的折扣。(不少文章对成熟期的PE拍作15其实就暗合了这样的道理)

基于对成熟公司的观察,可以发现:

即使是停止成长的成熟公司,只要其稳定分红,理论上仍能为投资者提供指数式的回报,其股价可能常年不涨,但因为投资者自己有R的机会成本作为回报率保底,所以持续获取的分红是至少能够产生R的复利的。

此时PE主要反映的是市场整体的机会成本R和众人对其稳定盈利能力确定性的综合判断——如果确定性接近100%,则其PE会接近无风险利率的倒数。

想从这样的公司上赚取价差收益(即价值之外的收益),则需要成功预判到市场整体机会成本的降低(降息/低利率外资涌入等),或者比其他人更先一步认识到公司的确定性,来找到显著低于你预期买入价的标的,并期待你的判断兑现。

3.成长期的公司

因为全球韭菜容量有限,一家公司不可能永久以超过地球平均GDP增速的速度指成长,所有成长期的公司都将不可避免地失去增速成为成熟期公司,增速最多只能稳定在一个较低值。所以对于成长期的公司,我们可以想办法将其转化至成熟期公司来处理,毕竟对于成熟期公司我们前面已经分析出了比较明确的估价思路。

既然公司做不到永续高增长,终将进入成熟阶段,那就可以假设它在第N年失去增速成为成熟公司开始派发分红。

则在第N年,公司的净利润为En,并且从今往后都保持在En不变了,所以称之为终局利润,将N成为成长期持续时长。因为此时已经是成熟公司,套用成熟公司的PE,P/En=1/R,则第N年时对你而言的合理买入价P=En/R,以机会成本R折现至当下,则合理买入价=En/R/(1+R)^N

但这里有个问题,第N年时对你而言的合理买入价P,是由你自己的机会成本决定的,算出来的值并不一定就代表市价。虽然精确市价无法预测,但它更大概率会取决于当时市场的整体机会成本R‘而不是你自己的R。所以,公司对于我的合理买入价=En/R’ /(1+R)^N

将终局利润与当下利润之比记作M的话,则变形一下可以得到 公司对于我的合理PE=M/R'/(1+R)^N

基于这个关系式,我们可以通过【终局利润倍数】【成长期持续时长】【自身机会成本】【预估终局时市场整体机会成本】来推算出【合理PE】,也可以基于当下实际PE来反推当下市场对于终局利润倍数、成长期持续时长、当下市场整体机会成本、市场预估终局时市场整体机会成本和确定性的观点——当然,如果所有参数都不确定,只基于PE一个值来进行反推会存在非常多组可能的情况,存在很大的模糊性。

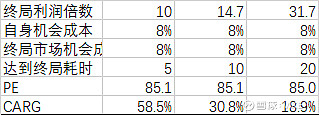

比如如果假定市场整体机会成本始终是8%,则对于85的PE,它可能的包含的预期是公司利润会在5年后成长至10倍并停止增长,折合58%的复合增长率,也可能是在10年后成长至15倍并停止增长,折合31%的复合增长率,还可能是20年后成长至32倍,折合19%的复合增长率。这都是建立在100%确定性的情况下,如果在确定性上打了折扣,那还得从利润倍数等其他地方补回来才能支撑相等的PE。

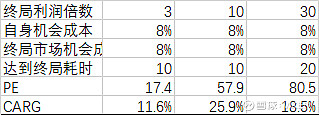

如果假定自己和市场整体机会成本始终是8%,预估10年后利润能到10倍并停止增长,则当下合理PE是58,如果预估只能到3倍就停止,则PE是17.4。

但如果我的判断是利润会在前十年高速增长至10倍,在接下来的十年低速成长至第10年的3倍,即当下的30倍呢?这就是一个成长估价接力的问题了——如果预估公司在十年后会成为一个利润为当下10倍、还剩10年3倍成长空间的成长股,则在第十年时公司的合理估价应该是当年的利润乘以17.4倍PE,而不是成熟期的1/R,这样算下来会发现贴现到当下的PE会是80.5,与一步到位直接预估20年后成长至30倍是一样的结果。这说明只要你对终局的利润倍数和时长判断保持不变,不管你预测中途是以先快后慢还是先慢后快的路径实现,算出来的PE都会是一致的。

从不同预期下的PE可以看出来,成长股的PE变动范围比成熟股大得多。成熟股的主要分歧在于机会成本和确定性,而成长股还需要预测终局利润倍数和成长期持续时长,大家的预估分歧更可能天差地别,而定价快速变动的机会也更多。

例如:原本大家对某公司的利润预估是还剩10年3倍的成长空间,因为某个利好消息后大家预期变成了20年9倍,即还能继续保持10年的增速,则大家对其估算的PE会大幅提升(预期利率越低,涨幅越大)。

又或者:市场对某公司的利润预估是还剩10年3倍的成长空间,而你自己预估是10年5倍,并且公司确实是按你的剧本在发展,则市场对其的估价会随着业绩超预期而不断额外提升。你除了获得了原本预期的略高于自己机会成本的预期回报外,还获得了市场矫正估价的钱,这就是所谓的“赚认知的钱”。

对于成长股,我们看到PE后可以猜测一下当前市场对公司利润成长的预估,然后问问自己公司是否真的有机会成长到这样的规模。比如当下净利润100亿,估值85倍,想一想它真的有可能在5年后变成1000亿或者20年后变成3000亿吗?

近年流行的终局思维其实就是不拘泥于短期内的增长路径,首先考虑的是最终能吃下整个市场甚至开拓出新的市场后所能获取的利润,以此来估算终局利润。这种做法极为奔放,但确实也有其道理。

——其实对“几年后净利润会达到多少”的推断能力才是投资最难、最核心的地方,这考验的是对商业的认知能力。

本文讨论的一切估价原理思路,都要建立在有能力做出商业预判的前提下,只有知道了这几个关键参数,才能开始考虑计算估价,这也是许多人说光看报表套公式不可能做好投资的原因,因为商业分析是最关键的一步。我不认为自己目前有商业分析的能力,但做这样的原理计算也并非是无用功,至少通过这个推算和反推算的过程,可以大致筛除掉一些被不合理地打满预期的狂热标的。

见过不少讨论里对于PE的理解是“多少年回本”,这个理解哪怕是放在成熟期公司我认为都是不太合适的,毕竟未来的100万不等于当下的100万。虽然PE的数学意义是市值除以利润,但我认为它会成为重要指标的原因绝不是因为这个表面上的数学意义,而是因为它能够变形为对未来投资总回报预期,某种程度上就是DCF计算结果的简化体现。

有些人看到上百倍PE甚至亏损的公司会觉得夸张,除了可能确实是市场狂热所致,也有可能是因为他们将PE理解为了一个静态指标,机械地对任何公司都抱着“xx倍合理,xx倍高估,xx倍离谱”的评价标准。

下面来顺便做个假设观察:假设公司的生产规模可以无限扩张,每年的所有利润都用于扩大再生产,并且ROE能保持为固定值g,则公司的利润将以g的速度指数成长。

依然可以视为它在第N年失去增速成为成熟公司开始派发分红,只不过N取无穷大。

从第N年折现回当下的合理买入价=E/R×((1+g)/(1+R))^N

当g>R时,算出来的值会是无穷大,它的现实意义是,如果真的有这样一家神奇的公司可以确定性地做到永远以高于你机会成本的速度增长,那你现在花多少钱买它都是赚的(当然现实中不会出现这样的公司),求公司千万别分红,赶紧把所有利润投入再生产![]()

当g<R时,算出来的值会是0,它的现实意义是,如果有一家公司永远不派息,而其长期增长速率又始终不及你的机会成本,那它就没有任何价值——净利润投入再生产获取的回报率还不如你存银行,这不是再生产了个寂寞吗?还不如直接派分红呢。

从这里也能认识到,不分红的弊端就在于我们不知道公司究竟能不能成功实现扩大再生产规模实现高增长。只有真正通过分红返回到手中的才是真正意义上的投资回报,股价反映的只是对未来投资回报的预期。万一公司投了更多钱进去,却没能获得高增速,那就是价值毁灭了。

当g==R时,算出来的值=E/R,此时PE=1/R,与成熟公司的PE是一样的。它的现实意义是,如果有一家公司虽然能够长期维持利润增长,但增长速度与你的机会成本接近,那不分红都无所谓,钱在你手里跟留给公司再投入的增值效率都是一样的。

最后,回到一开始的几个问题:

1.是什么导致了股价上涨?

成熟期的公司的股价除了填权过程外,基本是不会上涨的(但依然可以通过派发分红创造指数式回报),大家对它的估价取决于利率和确定性;而成长股因为无法通过派发确定的分红来提供指数式回报,所以大家对其的估价是包含了对自身回报率要求叠加不确定性的预期的,在其达到成熟前,大家每一年愿意给出的价位是逐步提升而非一步到位的。

另外,增长逻辑的变化会引发重新定价,所以会出现短期内的大幅波动。

但可以确定的是,基于无套利原则,如果存在一家未来发展100%确定的公司,那么无论它的ROE和增长速率有多高,低风险偏好的资金必定会将其超额收益的空间吃干净,使其的预期收益无限接近于市场整体机会成本。所以挑公认的好公司是很难赚到超额收益的,因为如果它的确定性真的这么高,那它的价格一定也已经高到让你无利可图。只有在存在分歧时才有获得超额收益的机会,而能让你赚到超额收益的只有比市场更强的认知能力。

2.PE可以反映出整体投资者的哪些预期和判断?

市场当前机会成本、市场对公司终局利润、抵达终局所需时长、未来机会成本的预估等,但没有唯一解,需要自行拼凑出合乎逻辑的组合。

3.如何基于自己的投资需求判断一家公司是否值得买入?

首先需要有能力对未来利润空间、成长持续时长和确定性做出大致预估;

如果是纯价值角度,那就基于自己的机会成本与预估的未来市场机会成本算出合理买入价;

如果考虑到博弈,那就基于估算的当前市场机会成本与预估的未来市场机会成本算出合理买入价