24年6月16日,茅台市值1.95万亿,总股本12.56亿,每股净资产190.84,TTM25,第一次买入茅台。

还记得22年4月我曾写过:《现在买茅台还能赚钱吗?》一文,推演了投资茅台不同PE下未来的收益情况,最后的结论是:从买入的安全边际考虑,目前的价格我不会买入。

‘

而两年后的今天,茅台25倍PE下我真金白银买入,梳理一下我的逻辑与思考。

茅台的基本面已经被大家挖了个底朝天:高ROE、高毛利、轻资产、护城河,维持现有盈利不需要重复投入。。。。。

我们从另一个视角来看茅台:22年23年分别两次分红,22年分红率83%,23年分红率72%,(分红率=一年赚的利润有多少比例分给股东)如果未来这种分红成为常态,维持在80%左右,来畅想一下未来几年投资茅台的收益情况:

23年茅台营收1505.6亿,净利润747.34亿,按照24年6月14日收盘价1555算,(股息率=每股分红/每股股价)747.34*80%/12.56/1555=3%,股息率为3%

24年茅台净利能完成15%的增长为859亿,假如股价不涨,则24年股息率为3.5%;25年后随着净利基数变大,我们暂且按照12%的增速推演,则25年净利为962亿,股息率为3.9%;26年净利为1077亿,股息率为4.4%;27年净利为1206亿,股息率为5%;28年净利为1350亿,股息率为5.5%。

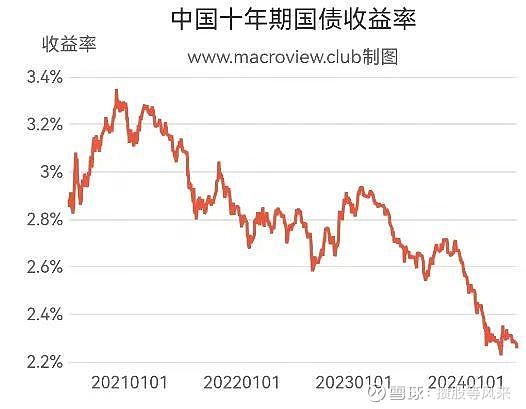

下面让我们再看看十年期国债收益率的走势,目前均值2.8%,四年后如果茅台股价不涨,股息率将来到5.5%,那么像茅台这样的优质资产市场会不会放任远远高于国债的回报不要呢?资本的逐利性一定会进入回报更高的优质资产,从而抹平优质资产高出市场平均收益的部分,让茅台股息收益继续保持在市场平均水平

28年茅台净利为1350亿,如果股息保持在2.8%,则股价为3000元,相比现在的价格刚好翻倍。

当然投资不会只有一种结果,目前茅台25倍PE是我能接受的上限,24年能完成净利15%的增速则PE来到22倍,伟大的公司我愿意多留点时间等待,但市场的疯狂去到15倍也未可知,只要茅台未来盈利能力还在,价格终会向价值靠拢。

还是那句话:投资只是在胜利与赔率之间寻找自己能理解的相对胜率高的一面去执行而已。最差的结果:这四年茅台股价不涨,28年1350的净利对应14倍PE,28年拿着超过5%的股息,好像也可以接受。